文|節點財經 七公

送快遞的極兔,在癸卯兔年給自己送了一份厚禮。

2023年央視春晚,作為被“全民級IP”選定的首個“物流行業甄選品牌”,極兔獲得多個露臉機會:在小品《初見照相館》里那可愛呆萌的兔頭抱枕、在微電影《我和我的春晚》里車站電視大屏里的廣告片、在小品《馬上到》里的角色植入和“小兔車”擺設……

“含兔量”如此之高,難道僅僅是為凸顯鈔能力或有幸與大咖同臺表演?當然不是,從其近一年高舉高打的營銷動作來看,“草莽英雄”極兔,開始在品牌構建和身份抬旗上下功夫了。

01 狂飆營銷,“草莽英雄”打的什么算盤?

2022年,極兔在打廣告方面絲毫不手軟。

一是開啟直接投放活動。線下通過公交站牌與電梯廣告,覆蓋全國36個重點城市,超過15萬個點位做集中展示;線上與抖音大V合作,進行多主題品牌輸出和互動。

二是贊助冠名。2022年9月,極兔先是拿下河南廣播電視臺、優酷聯合出品的“2022中秋奇妙游”晚會獨家總冠名,后又成為遼寧李永波國際羽毛球俱樂部的主贊助商。

三是簽約名人。臨近年末,伴隨著卡塔爾世界杯的哨聲,極兔重磅宣布由足球巨星梅西擔任品牌全球代言人,一時風頭無兩。

圖源:極兔官微

如此高調、頻繁的“炫富”背后,暗含了極兔的進一步指向,也是當下現實扣身的迫切。

我們都知道,極兔能在順豐和三通一達把持的國內快遞市場,擠出一方自留地,除了有拼多多的扶持,簡單粗暴的低價策略是一大“殺手锏”。

據悉,極兔早期每票可以比通達系低1~1.5元,寄件享全國首重5元的優惠,比通達系便宜一半。

一位浙江的淘系商家告訴節點財經:“雖然使用體驗一般,但極兔給到的價格很低,2021年的時候一單只要1塊多,幾乎是三通一達的三分之一,發貨量越大還能更便宜。”

不過,在監管重拳和業內對“規則破壞者”的聯手封殺,以及宏觀行情對快遞競爭邏輯的重塑:從單純的“卷價格”或“卷規模”轉變為價值驅動和服務驅動,以差異化謀生存,靠口碑來搶份額。

這給“野蠻人”極兔派發了新使命:從優化和升級品牌形象開始,洗脫過往低質低價的“卷王”標簽,實現身份抬旗。

借助系列營銷活動,尤其是春晚和梅西在全球輻射的光暈,極兔向外界傳遞獨特理念:“我是一只國際兔,我有更廣闊的遠方。”并在產品定位、成長經歷上與順豐、通達系、京東物流等傳統快遞區隔開來,拔高自身格調。

圖源:央視春晚官網

其次,長時間的“失血”后,極兔獲得找補的最好途徑就是IPO。為了提升估值,極兔需要有知名度和影響力的支撐。

極兔的發家史和互聯網大廠差不多:吸引資本目光,燒錢換市場。但和BAT們在90年代末所處的環境不同,擺在極兔眼前的是一個成熟市場,成熟的對手和消費者,這擊“七傷拳”打出去,更像殺敵800自損1000,傷害非同尋常。

有媒體爆料,極兔曾在短短10個月內就虧損了200多億元;另有極兔內部人士稱,“真正的虧損遠不止200億,可能達到三四百億”。

雖然這組數據未經證實,可快遞生意的氪資金、氪資產屬性,以及由此產生的巨額虧損,還是讓新玩家遭遇到入場以來的重大的挑戰,市場也不斷流傳著公司上市的消息。

狂飆營銷,到底能為極兔帶來多大正反饋?能否轉化為核心競爭力?仍然是有懸念的。從商業的本質來說,營銷只是錦上添花,極兔首先要織一匹好“錦”,即快遞時效和服務,才能讓修飾美體現出價值。

02 “趕考”三年,極兔行至岔路口

極兔曾經很“快”。

2020年3月,正值極兔國內起網之際,官方發布了署名創始人李杰的《致J&T極兔速遞中國代理的一封信》,信中提到,“如果有一天,我們在中國進入行業Top3,你我的名字也會出現在J&T品牌的發展之路上,何等驕傲和自豪!”

而后一年間,極兔的業務量便達到2000萬件/天,而此前做到這個數據,中通用了16年,圓通用了18年,申通則耗時25年。極兔以雷霆霹靂之勢,給快遞業同仁們立了下馬威。

2021年9月,大手筆收購百世集團中國區業務,又使得極兔在2022年5月單量峰值跳漲到四千萬,短暫超過申通,躍居全國第四。

然而,體量壯碩的快和收派件的快還是有區別的,很多用戶對極兔的“慢”都深有體會。

圖源:極兔官網

一位北京高校的大學生吐糟到:“北京極兔快遞,同城送,從順義發昌平,又從昌平發回順義,饒了一圈才到目的地,在玩嗎?我坐地鐵兩個小時就能取到的東西你跑了兩天?劃水真有你的?快遞員態度還特別的差。”

同樣對極兔快遞頗有微詞的,還有阿強。

“在網上買東西,賣家發的極兔。我寫的地址是公司,無門禁無梯控,所以都是直接送到手,不用下來取那種。大概過了7、8天,到了當天正在派送中,突然平臺顯示快件已簽收,簽收人是本人。我就有點不高興,誰簽收的?我連電話都沒接到。后來等了半個多小時,收到一條短信,告知我快遞放在另一座大廈門口的小超市了,讓我自取。”

開網店的李靜則徹底放棄了極兔,“沒辦法,天天都有客戶讓查件、催件,溝通成本太高,有一次還因為極兔沒有攬收記錄被判定為虛假發貨,令人頭大。”

節點財經分析,這或許與極兔忙于打價格戰搶地盤,疏忽了對基礎設施的投入和建設有關。

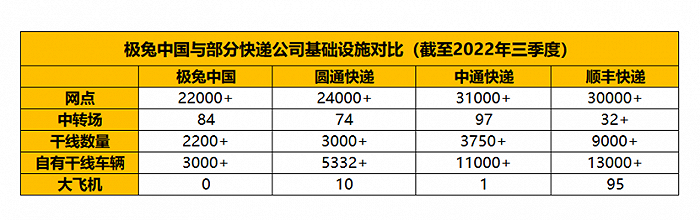

公開資料顯示,無論是網點、干線數量,還是自有車輛、大飛機,極兔大都遜于通達系,傳導到需求端,便是時效慢、服務差,丟件率和差評率高。

數據來源:各公司財報、節點財經整理

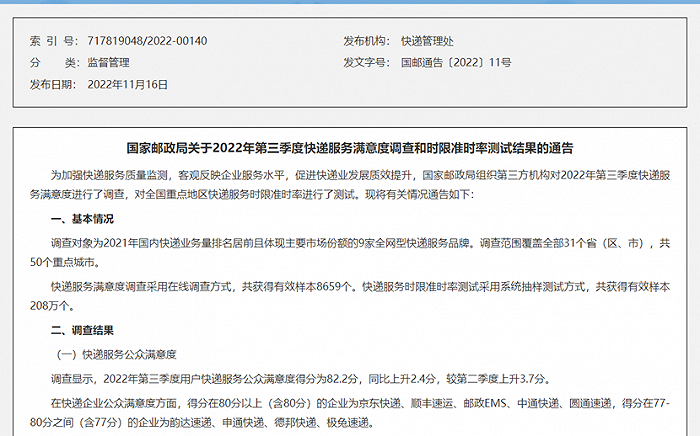

無獨有偶,國家郵政局的調研報告又一定程度地佐證了極兔的質量。

通告顯示,2022年第三季度,在快遞企業公眾滿意度維度,得分在80分以上(含80分)的企業為京東快遞、順豐速運、郵政EMS、中通快遞、圓通速遞,得分在77-80分之間(含77分)的企業為韻達速遞、申通快遞、德邦快遞、極兔速遞。

圖源:國家郵政官網

結果大致和一季度相同,墊尾的還是德邦和極兔。

可以說,回國趕考這三年,極兔像是一只為了野望不斷四處出擊的兔子,它以足夠的血性和闖勁,把本已固化的市場劈開一道裂縫,打破了持續十余年之久的四通一達的格局,形成三通一達一兔,但跑的過猛,往往會忽視掉一些打地基的,決定蓋樓高度的東西,亦會導致后續短板愈短,長板逐漸折舊。

如何在企業發展層面平衡好服務效率和服務水平,極兔已行至岔路口。

03 快遞企業全球“打擂”,極兔的增量不好拿?

如前文所述,極兔能在國內市場迅速崛起,靠的正是兩張“王牌”:低價和拼多多。

拼多多一度是極兔最大的訂單來源。高峰期,極兔單量峰值2500萬單,拼多多貢獻了95% 。

但“金主”并沒有把雞蛋押在一個籃子里。自2021年起,拼多多陸續引入四通一達,把此前由極兔獨享的優惠也同步給其他快遞。

換言之,這廂的拼多多有意“削藩”。那廂的極兔亦非素人,瞄準阿里、快手、抖音,積極打撈:收購百世,打開了與阿里的合作突破口,并在2022年3月正式接入菜鳥網絡,成為淘系物流心選;努力拓展快手、抖音等直播電商訂單。

不過,整體來看,囿于“痼疾”掣肘,極兔在拼多多之外的突破不大。據節點財經了解,目前極兔單量中,阿里系的訂單不足2成,抖音、快手和其他渠道的單量約1成。

抖音電商的安欣在鬧了幾次不愉快后選擇離開極兔:“新手還是不夠穩定,特別是在西北、東北等偏遠區域,極兔的轉運班次和網點較少,造成服務質量和時效不如四通一達。”

黑貓投訴上,搜索“極兔”,近30天內的投訴量有1743條,累計投訴量高達19322條,集中在卡件、丟件、物流信息不更新、客服沒回應等問題。

同時,一個既定的事實是,不論極兔怎么“虎口奪食”,國內快遞市場已然逼近“天花板”,大家都是窩里斗,死里卷。

據國家郵政局數據,2022年1 ~10月,國內快遞派送量僅同比增長3.6%,為有記錄以來最低增速。

經濟環境、人口結構都反映出行業的景氣度在發生變化。據國家統計局數據,2021年,15 ~ 64歲人口(被視作電商消費主力軍)從2013年的10.1億人下滑到2021年的9.6億人。

那么,要想取得更大增長,豐厚估值,只能刀刃向外。極兔在2021年啟動海外擴張 “新大陸計劃”,并在2022年相繼進入阿聯酋、沙特阿拉伯、墨西哥、巴西、埃及五國。

圖源:極兔官網

但存量競爭階段,有該想法的不止極兔一家。

就拿中東地區管中窺豹。順豐2020年便在阿聯酋迪拜成立順豐中東公司,與沙特利雅得合資創辦的AJEX埃捷國際物流也于2022年1月投入運營;韻達國際通過3年布局,已經實現阿聯酋、沙特等國的集運服務全境覆蓋;中通參投的跨境物流商“速達非”,旗下阿聯酋業務在去年開通;圓通數年前加碼中東市場,2022年還牽手土耳其航空,借后者在中東的戰略性地位,試圖撬動全球航空網絡……

菜鳥則依托阿里龐大的軀體,一手抓海外基建,一手建立生態,打造了端到端一站式的全鏈路服務;京東物流深耕阿聯酋2年多,又在2022年12月新啟用位于迪拜,面積達1.2萬㎡的2號倉。

2023年剛剛肇始,快遞龍頭們的這場出海較量已經“劍拔弩張”。

圓通新開通寧波-河內、寧波-曼谷兩條東南亞貨運航;菜鳥與DHL合作,共建波蘭最大的自提網絡。

可見,大家都忙著在海外“搶肉”,船已駛入“深水區”。

相較之前,這是一場全方位的拼殺,諸多因素,比如完善的物流設施、與各地配套的本地化倉儲體系,從上到下的執行力,成本結構、產品多樣性、交付體驗等,決定快遞企業是揚帆還是擱淺。

對極兔來說,再次掉轉槍口,國際化的基因能否保證其跳出包圍圈,站在風口“起舞”?料想不太樂觀。