文|科技新知 小葵

編輯丨伊頁

2月8日,理想汽車發布了最新車型——理想L7。

發布會之后,不少車評人認為 “同質化嚴重,缺少亮點,還是彩電沙發理想ONE那一套”。關于理想汽車的爭議從未消散,但這并不影響其瘋狂賣車,成為利潤率和銷量表現最好的造車新勢力之一。

理想的階段性成功,來自獨特的產品設計。創始人李想洞察到現存的產品缺位,精確了目標用戶的需求。這種“鉆空子”無疑是走了產品布局的捷徑,在汽車市場中撕開了一條通向爆款的口子,令后發者們紛紛留下羨慕的口水。

如今,國內新能源汽車市場滲透率快速增長到了36.3%,車企們即將迎來貼身肉搏的時刻。性價比、成本、體系化工業,即將成為2023年汽車行業的主旋律。

到了這個階段,除了傳統制造環節上的硬碰硬之外,還有空子可以再造一個“理想ONE”嗎?

市場存量

在討論空間存量是否存在之前,需要先假設兩個前提:

其一,新能源汽車最終將替代燃油車。

其二,未來純電車的產品分布將會向燃油車的充分競爭市場看齊。

從品牌替代和切換的視角來看,當前新能源汽車品牌仍存在相當大的空間。

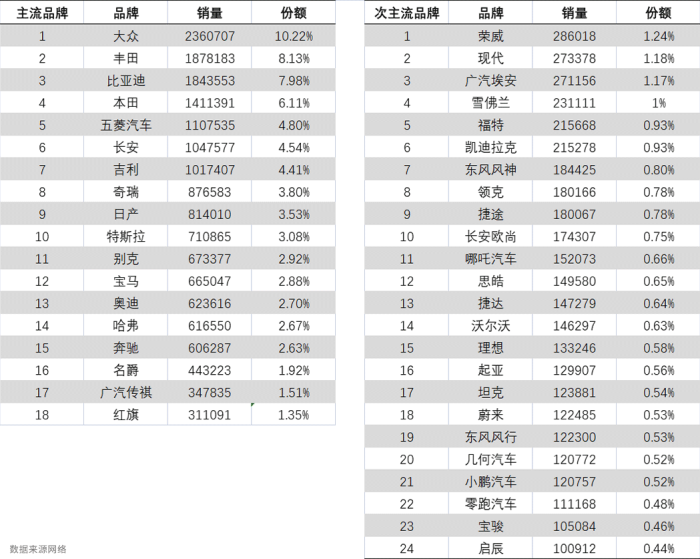

根據車主之家的數據顯示,2022年乘用車現存品牌115個。按照年銷量30萬以上、年銷量10-30萬及年銷量小于10萬輛的標準,可以分別定義為主流汽車品牌、次主流汽車品牌及小眾品牌三個檔次。

其中,主流品牌共計16個,次主流品牌19個,分別占據75.18%和17.30%的市場份額,合計共占92.48%的市場份額。

由于部分車企銷量仍以燃油車為主,并且新能源轉型表現較差(如豐田、奔馳、大眾等),再加上部分新能源銷量較好的傳統車企,對旗下品牌已完成切割。因此對主流及次主流品牌進行分析可以看到,正統意義上的新能源車企在主流銷量區間只有比亞迪和特斯拉兩個品牌。在次主流品牌區間,新能源品牌占據7個位置。2022年主要占據市場的,仍以燃油車品牌為主。

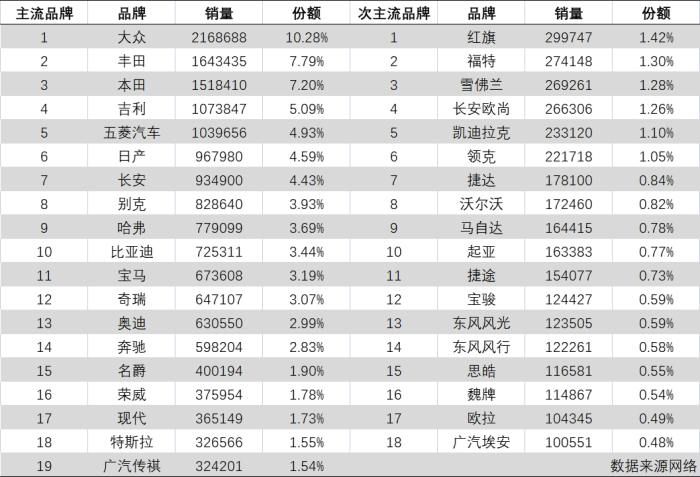

而追溯到2021年,主流及次主流品牌共計37家,合計新能源車企只有4家。通過趨勢對比可以確認,新能源化趨勢下的汽車銷量集中度正在下降。新能源汽車品牌和自主汽車品牌銷量,在不斷吸納其他車企的份額,新能源越來越成為大眾消費的選擇。

通過品牌變動的趨勢,也可以再度確認,新能源汽車的品牌切換正在順利進行。并且,對標燃油車品牌,仍是新能源汽車品牌較為可行的產品替代路線。

接下來,再從價格分布的角度,看一下汽車產品分布情況。

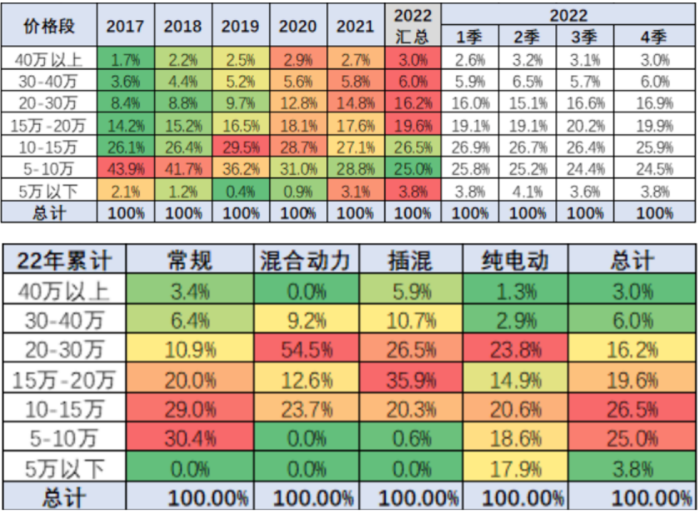

根據乘聯會秘書長崔東樹先生的數據,當前我國汽車消費區間主要集中在5-30萬區間,共計銷量占比為87.3%。

對比整體車市的價格分布來看新能源汽車的消費結構,插混和純電動汽車分別在15-30萬和20-30萬區間存在相對的“超量供給”。插混車和純電車在5-30萬主要購買區間的銷量分別為83.3%和77.9%。

插混車在主力消費區間的占比與總體車市相差不大,但消費分布呈現明顯的中樞上移,并且在15-20萬區間的分布顯著優于純電汽車。純電車的消費情況與總體車市相差近10個百分點,但銷量分布沒有顯示出較強的集中性。

純電車在0-10萬區間的表現,明顯好于插混車,這是由我國對汽車行業的補貼及“雙積分”政策的影響所致。插混車要滿足發動機和電池的雙重需求,強行以價換量,對部分車企來說并不劃算。

產品表現層面,0-10萬價位區間可以選擇新能源“正常車型”非常有限,類似于五菱mini的“老頭樂”占據了絕大部分。然而燃油車這邊,5-10萬可以選擇軒逸、寶來、飛度等等車型。作為對照,純電汽車在2021年對應0-5萬及5-10萬價位區間的消費占比分別為24%和16%,側面印證車企在面對補貼退坡時進行了提價。

隨著2023年補貼進一步下滑,電動車電池成本及充電問題短期內仍不能對標燃油車的定價體系,實現1-2萬發動機的低成本和加油站補能的方便快捷。基本上,主流消費者對新能源汽車定價區間的認知,短期內將會繼續鎖定在15-30萬區間。而新能源汽車銷量不及總體車市的10-20萬區間,正是現存的銷量缺口。

新能源汽車在產品布局上,還遠未形成燃油車密集的產品分層。無論品牌切換邏輯還是價格段的擬合,都存在著競爭壓力相對緩和的空間。

既然理論上的“空子”存在,那么避開已經白熱化的戰場,見縫插針再造一個理想汽車的空間,也一定是存在的。

新的分級

插針先要見縫,首先就要思考當前產品設計的上限和下限。有了范圍,再避開已經擁擠的賽道,做排除法會簡單得多。

A0級車,10萬以上的產品,可以作為當前新能源汽車主流產品設計的下限。

由于中國汽車市場的主流需求仍是以家庭、多用途為主,尤其是低價位區間消費者對于性價比的極致追求,空間小用途少、最大工況續航300KM的A00級“老頭樂”,能做的事情過于有限。

產品設計的上限,可以認為是類似于蔚來ET7、小鵬G9、理想L9、騰勢D9等新能源“大滿配”。

這些市面上的頂配車型均為各家車廠的旗艦系列,無論是續航、智能化、空間在當下都屬高檔,基本上對應了傳統家用車的頂級選擇——奔馳E級、寶馬x5、豐田埃爾法等。

由于汽車電動化摧毀了燃油車時代“發動機+變速箱”的評價體系,原本類似于V12>V8> V6>V4>V3的粗暴鄙視鏈不再適用。“動力壁壘”不再,新能源汽車的評價體系轉到了空間座艙、智能化、輔助駕駛、芯片等更加多維、更加整體的層面上。

頂級的新能源車有的強調空間和功能,有的主打軟件生態,但同時也標定了這個級別的產品形態與價格區間。50萬的價位,幾乎是當前家用新能源車的頂端。尤其是當前以BBA為代表的傳統豪華品牌,電動化轉型十分拉跨,國產自主品牌的接受度日漸高漲,當前這些“大滿配”車型重新定義了家用頂級汽車的售價區間。

但頂級售價區間的產品,并不一定是車企“鉆空子”的好選擇。

頂級價位意味著消費者存量十分有限。對于主流車廠來說,擁有一款頂級產品是彰顯自家實力的象征,這個賽道未來只會越來越擁擠。并且,后入場的品牌不論國產還是合資,如果價格想要超越50萬,都將直接面臨這層壁壘,接受市場對其產品在超越性上的質疑。

以50萬的價格作為頂端,再往下看主流產品替代。

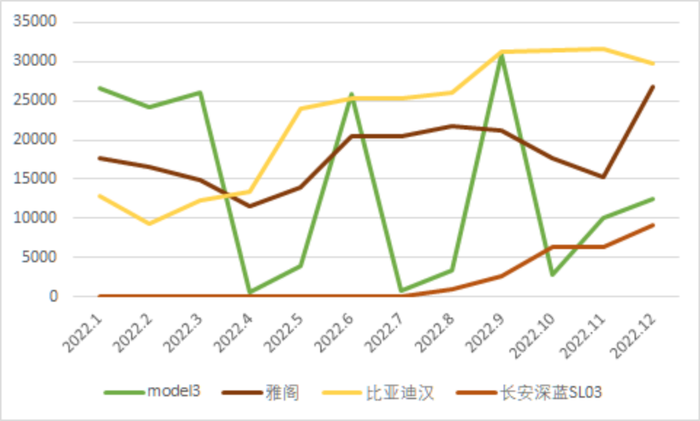

替代B級轎車的新能源車型,市場上已經出現。這條垂直賽道中原本的主要產品主要是雅閣、凱美瑞、帕薩特、邁騰等,現在的新能源車則以特斯拉Model 3、比亞迪漢、比亞迪海豹、長安深藍SL03等為主。這些車型在推出后極快地放量,逐漸成為B級新能源轎車的標桿。

雖然說當前新能源B級轎車對比傳統車型仍算是小貴,價格基本上是對標雅閣、凱美瑞、帕薩特、邁騰的頂配。但隨著后發者在性價比層面的趕超(如長安深藍SL03),這個賽道預期將會越來越卷,否則很難產生足夠的競爭力。

特斯拉、比亞迪兩大成體系化的巨頭在前,消費者拿著保值率、內飾、價格、故障率一系列“火眼金睛”對比性價比后,B級轎車顯然也不是“鉆空子”的好選擇。

再往下探,A級新能源汽車市場也在逐步成型,且已經萌發出具有統治力的產品。

這個級別的消費者對性價比的追求更加極致,在使用場景、使用成本、耐用性等層面都有更加挑剔的要求。這個細分市場之前都是傳統的合資車型占據,如朗逸、軒逸、卡羅拉等。但隨著國產品牌和新能源的崛起,原本的格局已然發生轉變。

2022年朗逸、軒逸、卡羅拉的銷量同比均呈現下滑趨勢,分別為-4%、-15%、-19%。萎靡的增長表現一部分源自全年整體A級車的銷量下滑(-4%),但這背后反應更多的是國產品牌銷量增長。

作為替代,比亞迪秦PLUS、埃安S的銷量快速放量,2022年銷量分別為315273輛和116332輛,同比增長達到86%和68%。此外,比亞迪宋PLUS在2022年的銷量也達到了454985輛。

可以預見,接下來類似于比亞迪秦、宋的車型,極有可能成為下一個時代的卡羅拉和RAV4,用極致的產品力搶占市場,最終可能還有機會登上全球車型暢銷榜。后發車企在這個賽道尋找“產品投機”,最終結果很可能只有“送人頭”一個結果。

在排除了上文所述頂級售價區間、B級轎車、A級車的賽道之后,新能源汽車產品的空白缺位逐漸呼之欲出。

空白何在?

對照現有體系下的汽車分級,以產品相對缺位和尚未出現絕對統治產品為前提來尋找空白缺位,有兩個區間較為明朗。

首先是新能源C級轎車。

當前C級SUV已經有理想汽車打入了次主流品牌,但轎車仍然是“56E”(寶馬5、奧迪A6、奔馳E)的天下。對標BBA的平均售價區間,新能源汽車的產品數量和競爭力還不夠高。

由于比亞迪漢的均價明顯低于30萬,均價超過30萬的C級知名新能源轎車,只有兩款產品,算上獵裝轎跑的極氪001,另一個則是蔚來ET7。

雖說造成這種局面的原因,可能是SUV車內空間更大,允許搭載更多智能化等硬件;或者SUV底盤更高,可以更安全地放置電池組。但如此清晰的產品空缺,可能是未來車企較為不錯的切入口。

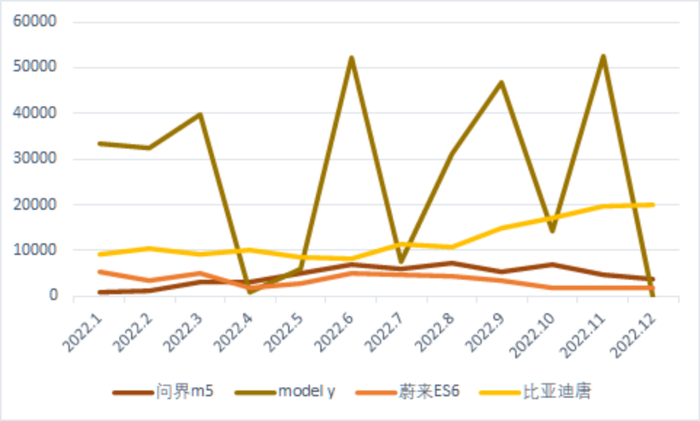

其次是新能源B級SUV。

目前,這部分市場處于特斯拉Model Y掌控之下。雖說競爭性產品還有比亞迪唐、蔚來ES6、問界M5,但這三者的年銷量分別為149198、42012和54534輛。這樣的表現與特斯拉Model Y高達346063的銷量完全無法抗衡。可以說在B級SUV領域,除了特斯拉Model Y以外,不存在爆款產品。

造成這種情況,或許并不是因為Model Y的產品力過于優秀。事實上,市場上關于該車型的吐槽一直存在,內飾簡陋、做工粗糙等等。尤其是在自動駕駛尚不能落地兌現的現階段,特斯拉主打的汽車智能化還不能構成強有力的賣點,但架不住與Model Y同級別的產品著實讓消費者“選得別扭”。

作為對比,比亞迪唐還沒用上最新的3.0平臺,而對于消費者來說,買了沒多久就改款的風險不得不考慮;蔚來ES6銷量從幾千下滑進一千大關,“自己走著走著就摔了”;問界M5口碑挺好,但銷量遲遲沖不上萬輛關口。

再往下,消費者更不太可能選擇零跑C11,這種銷量異常下滑卻換不來一紙公告解釋的車企。不過,如此局面也暗含著產品“投機”的機會。后發車企在這個區間或許能通過更細致地深耕,換來爆款的可能。

寫在最后

歸根結底,“產品投機”并不能當作車企細水長流的運營方向,只能是暫時借力的一根杠桿。但對于病急的人來說,無疑也是一劑強力的“大補湯”。

造車最終拼的還是對未來市場的預判和成體系化的能力。轉型慢的車企,將面臨幾年的冷板凳和淘汰的風險;體系化運營不佳的車企,也終將在銷量、供應鏈、利潤率的三座大山下被磨成齏粉。

新能源汽車市場的窗口,未來只會越來越窄,產品品類也只會愈發細化。

隨著競爭內卷的逐漸升級,汽車產品大戰愈演愈烈。長安推出UNI-V iDD和UNI-K iDD共計6款車型,劍指15-21萬價格區間;比亞迪發布2023款秦PLUS dmi的售價,除頂配外的車型最高降價1萬;特斯拉也有消息稱,準備發布Model Q,售價一步到位砍到15萬。

新推出的新能源車售價越打越低,性價比越來越高。先行者們開始揮動體系化工業的力量,絞殺場內的小玩家。畢竟目前市場上現存了一百多個品牌,玩家減少的空間不僅有,而且還很大。