文|旗幟財(cái)經(jīng) 芳華

“自蔚來汽車成立之初,虧損就一直與這家噱頭十足的車企如影隨形,并幾乎成為它的一張名片。數(shù)據(jù)顯示,成立以來,蔚來累計(jì)虧損金額已經(jīng)超過450億元。

相比很多車企采取降價(jià)促銷的模式,蔚來汽車負(fù)責(zé)人李斌多次在公開場合表示,蔚來汽車為了維護(hù)品牌的價(jià)值、車主的利益,是不會有折扣和降價(jià)的。如今,前腳剛說完絕不降價(jià),后腳就傳出“降價(jià)10萬”的消息。”

2023年春節(jié)剛過,蔚來汽車就以“價(jià)格降幅最高超過了10萬元”的消息登上熱搜。

01、明降10萬有些夸張,但“暗降”一直存在

2月初,有消息稱,蔚來開啟降價(jià)促銷,2022款ES6和ES8降幅最高超過10萬元。

目前,即便特斯拉、問界、小鵬等多個(gè)車企已經(jīng)進(jìn)行了降價(jià)促銷,但“最高超過10萬元的降幅”依然位居降價(jià)“榜首”。

那么,蔚來所謂的“降價(jià)10萬”屬實(shí)嗎?

對此,蔚來方面回應(yīng)媒體稱:“蔚來2022款ES8、ES6和EC6車型即將迎來全新?lián)Q代,目前還有少量展車和庫存車可供銷售,這部分車輛可以享受展車政策。蔚來日常有置換政策、金融政策、科技配置包等可供用戶選擇,目前針對上述ES8、ES6和EC6車型仍然有效,其中金融政策對購車用戶優(yōu)惠較大。”

從以上的回復(fù)不難看出,所謂的10萬補(bǔ)貼一般人還真拿不到。據(jù)相關(guān)媒體經(jīng)向客戶代表和老客戶咨詢,對方的回復(fù)是“部分條件針對的是內(nèi)部員工。”“大頭補(bǔ)貼只有員工可以拿。”而普通消費(fèi)者,若想要拿到10萬元優(yōu)惠補(bǔ)貼,則需要同時(shí)滿足三個(gè)條件:一是需要買高配車型;二是必須有上海嘉定戶口;三是有可置換的二手車。

基于上述條件,這10萬元的優(yōu)惠主要來自:展車或庫存車優(yōu)惠2萬元,政府補(bǔ)貼4萬元(蔚來國際總部落戶上海嘉定區(qū)),蔚來贈送3.9萬元軟件服務(wù)。

盡管本次蔚來“大幅度”降價(jià)引起眾多關(guān)注,但一些老車主則表示,變相優(yōu)惠這種“暗降”一直存在。比如,一位蔚來車主說,兩年前他買ES6車型的時(shí)候,就曾享受過“變相降價(jià)”的待遇——當(dāng)時(shí)銷售給到了1.5萬元現(xiàn)金優(yōu)惠,三年免息(貸款利息大概在3.5%左右)以及價(jià)值1.5萬元的NIOPilot精選包。

而對于此次老款車型大幅降價(jià),是否會對老車主產(chǎn)生不好的影響這個(gè)問題,老車主們普遍認(rèn)為這是個(gè)偽命題。畢竟,“蔚來最近年年都有這種“暗降”。2022年的時(shí)候,清20款力度也不小。

由此看來,說“蔚來降價(jià)10萬”的說法并不準(zhǔn)確,盡管此次降價(jià)是蔚來有史以來幅度最大的優(yōu)惠政策,但事實(shí)上,蔚來官方指導(dǎo)價(jià)并未發(fā)生變化。

02、當(dāng)前的痛點(diǎn)不是對賭失沒失敗,而是訂單是否提升

除了車型全新?lián)Q代這一因素之外,蔚來為什么要“變相降價(jià)”?有人說,是受到了特斯拉的沖擊。

事實(shí)上,原因不止于此。2022年以來,在能源價(jià)格抬升及綠色轉(zhuǎn)型政策推動之下,國內(nèi)外新能源車市場迎來快速發(fā)展,但就2023年的情況來看,似乎并沒有這么樂觀。

隨著新能源汽車市場增速的下滑、價(jià)格戰(zhàn)的開啟,2023年,新能源車企的競爭也將進(jìn)入“決戰(zhàn)”階段。一方面,是上游領(lǐng)域給整車廠帶來壓力;另一方面,以特斯拉為首的車企降價(jià)更使得國內(nèi)車企面臨更為激烈的“價(jià)格戰(zhàn)”,補(bǔ)貼取消使得企業(yè)成本壓力更大。

2020年,蔚來汽車和合肥國資合作成立“蔚來中國”。當(dāng)時(shí),蔚來汽車將主要核心業(yè)務(wù)和資產(chǎn),包括汽車研發(fā),供應(yīng)鏈,銷售和服務(wù)以及蔚來動力,總價(jià)值據(jù)估算可達(dá)177.7億元,注入蔚來中國。合肥國資和蔚來分別向蔚來中國投資70億元及42.6億元,交易完成后,雙方分別持有蔚來中國24.1%、75.9%的股權(quán)。

雙方還簽訂了對賭協(xié)議:“蔚來中國2020年?duì)I收達(dá)148億(上市3款車型),2024年?duì)I收1200億元(上市6-8款車型),2020-2025年總營收4200億元,總稅收78億元,2025年前在科創(chuàng)板上市。”。

2020年9月,蔚來回購了蔚來中國8.6%股份,2021年2月份,蔚來又以55億人民幣收購了蔚來中國3.305%股份。至此,蔚來持有蔚來中國股份提升至90.36%。另有數(shù)據(jù)顯示,目前合肥國資持有蔚來中國股份已不足8%。

事實(shí)上,擁有數(shù)百億資金的蔚來完全可以回購合肥國資持有的蔚來中國股份。即使之后對賭失敗,也問題不大。但很顯然,對于蔚來而言,當(dāng)前最主要的問題不是對賭是否失敗,而是企業(yè)掉出造車新勢力的第一梯隊(duì)——數(shù)據(jù)顯示,2021年,全國乘用車產(chǎn)能合計(jì)4089萬輛,而蔚來全年交付新車91429臺,盡管同比增長109.1%,乍看之下,成績尚可,訂單排名沒能保持住造車新勢力第一的份額,且增速墊底,甚至低于新能源汽車的平均增速。

在2022年12月各大車企在補(bǔ)貼截止之前,積極促進(jìn)銷售,當(dāng)月新能源汽車零售完成64.0萬輛,同比增長35.2%,環(huán)比增長7.0%。而蔚來的銷量并沒有反彈的跡象,甚至在2022年,蔚來交付量低于小鵬、理想和哪吒,繼續(xù)墊底。

由此可見,訂單的增長緩慢是蔚來急需解決的重點(diǎn),畢竟銷量直接反映到產(chǎn)品的競爭力。而品牌影響力又決定著銷量,研發(fā)創(chuàng)新則決定著一個(gè)品牌的最終體驗(yàn)。

03、持續(xù)虧損,蔚來遠(yuǎn)沒實(shí)現(xiàn)財(cái)務(wù)自由

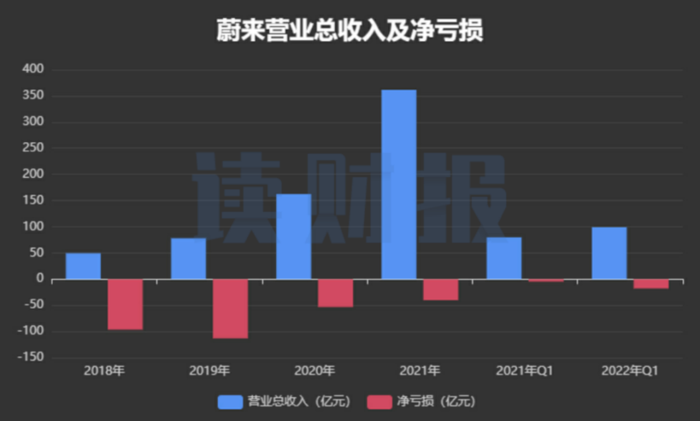

從蔚來的經(jīng)營表現(xiàn)來看,從2016年以來便持續(xù)處于虧損狀態(tài),即便是在產(chǎn)品售價(jià)上一直走的是30萬以上的中高端路線,最貴車型甚至超60萬,以及營收規(guī)模的不斷增長的情況下。

數(shù)據(jù)顯示,2018—2021年這三年來,蔚來的營業(yè)收入從不到50億元迅速增至361.36億元,其中,2020—2021年這兩年,連續(xù)保持三位數(shù)增速。但同期,蔚來歸母凈利潤則持續(xù)處于虧損狀態(tài),只是虧損程度不同。

2022年前三季度,盡管蔚來交付汽車超8.2萬輛,但仍虧損超87億元,其中第三季度營業(yè)收入130億元,同比增長32.6%,連續(xù)10個(gè)季度環(huán)比增長,高于市場預(yù)期;凈虧損41.42億元,同樣也高于2021年同期水平。

從蔚來當(dāng)前現(xiàn)金流結(jié)構(gòu)來看,盡管2020年和2021年實(shí)現(xiàn)經(jīng)營現(xiàn)金流凈流入,但其核心資本來源仍在外部融資。2021年蔚來實(shí)現(xiàn)經(jīng)營性現(xiàn)金流19.66億元,而籌資活動現(xiàn)金流高達(dá)181.29億元,即便較2020年大幅縮減,但仍是其主要現(xiàn)金流來源。

這也意味著蔚來極度依賴外部資金,自我造血能力不足。

那么,營收規(guī)模逐年增長、產(chǎn)品價(jià)格持續(xù)維持高位,卻一直沒能盈利,真正的原因是什么?

從成本結(jié)構(gòu)來看,截至2022年二季度,蔚來主要成本支出,在研發(fā)投入上達(dá)39.11億元;在市場拓展(即銷售、行政及一般費(fèi)用)上達(dá)42.97億元。二者合計(jì)占總營業(yè)成本的比重高達(dá)47%。

從研發(fā)情況來看,當(dāng)前蔚來研發(fā)投入主要在自動駕駛和自研電池兩大方向。從目前的情況看,這兩大方向中,自動駕駛基本都處于高投入低產(chǎn)出階段,自研電池盡管存在長期利好,但短期確實(shí)耗財(cái)耗力時(shí)間長。這也意味著,當(dāng)前這兩大方向仍處于燒錢階段。

換電站的建設(shè)利好蔚來長期銷售,但也存在明顯局限,一是普及度問題,二是換電站如何實(shí)現(xiàn)盈利。遺憾的是,目前蔚來并未打通與其他新能源車企的換電路徑,因此只能對蔚來車型進(jìn)行換電,這就導(dǎo)致蔚來很難在目前情況下通過換電站建設(shè)來盈利,且還要持續(xù)性的投入。

而在市場拓展成本問題上,目前蔚來并沒有工廠,而是由江淮代工。這也意味著蔚來在供應(yīng)鏈環(huán)節(jié)難有比肩特斯拉的成本調(diào)節(jié)能力和話語權(quán)。

如此來看,無論是從產(chǎn)車,還是自研電池、換電和服務(wù),蔚來想要實(shí)現(xiàn)閉環(huán),想要在未來徹底實(shí)現(xiàn)盈利,都有很長的路要走。