記者|張喬遇

近日,山東金帝精密機械科技股份有限公司(簡稱:金帝股份)闖關滬市主板已進入預披露更新階段,國信證券為保薦機構。

公司于2016年9月成立,不到六年時間便踏上了IPO之路。主要原因在于公司設立之后一系列的收購行為,將實控人控制的多家企業主營業務納入金帝股份。界面新聞記者注意到,被收購公司歷史上均存在股權代持情形。

實控人控制的多家公司長期由親屬代持

金帝股份業務范圍主要是軸承保持架和汽車精密零部件的生產銷售,公司實控人鄭廣會、趙秀華夫婦合計持有公司發行前77.70%的股份。

在設立金帝股份之前,鄭廣會、鄭秀華夫妻二人已經實際控制了多家企業,其中主要為軸承保持架和汽車精密零部件的生產銷售業務。

為理順原有業務和公司架構、消除同業競爭和減少關聯交易,鄭廣會和其控制的金帝咨詢于2016年10月出資1億元設立金帝股份,并自金帝股份設立以來開始整合鄭廣會、趙秀華夫妻二人所控制的軸承保持架和汽車零部件相關業務。

2016年11月,金帝股份先是收購了從事軸承保持架的生產及其銷售平臺新欣金帝和金帝保持器廠。隨后又于2018年8月收購了主要從事軸承保持架的生產與銷售的意吉希。2019年,公司收購從事汽車精密零部件的研發、生產和銷售的博源節能;并于該年收購實控人相關業務的出口平臺金之橋;2020年,公司收購博源節能持有部分股權的博源精密。

值得注意的是,除意吉希、博源精密外,上述被收購公司均存在股權代持情形。

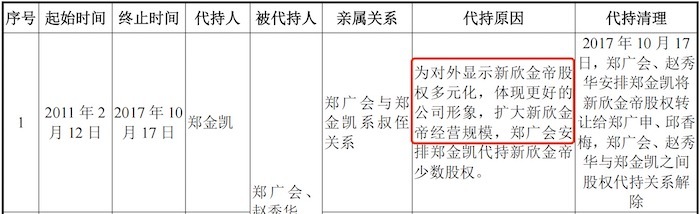

其中,新欣金帝成立于2007年,自2011年起由鄭金凱代鄭廣會持有部分股權,之后又增加代持人張懷勇,截至2015年4月新欣金帝第六次增資的注冊資本為1.21億元,其中鄭金凱、張懷勇二人代鄭廣會持有6624.00萬元注冊資本。

據悉,鄭廣會與鄭金凱系叔侄關系、與張懷勇系叔侄婿關系。新欣金帝并入公司后,由于趙秀華、鄭金凱、張懷勇在金帝股份任職不便于繼續持有新欣金帝股權,新欣金帝的名義股東再次變更為鄭廣會的遠房親戚鄭廣申、邱香梅直至2021年注銷。

對于代持的原因,金帝股份給出的解釋為:由鄭金凱和張懷勇代持是為了對外顯示新欣金帝股權多元化,體現更好公司形象,擴大新欣金帝經營規模。

該代持解釋是否合理?

某券商人士表示:“股權多元化一般指的是股東屬性,包括自然人,投資機構,國資等等,而由親屬代持并不在此列,更大可能是為了規避某些問題。”

此外,針對親屬代持是否屬于股權多元化,北京市盈科律師事務所合伙人胡浩對界面新聞表示:“股權多元化和親屬代持完全是兩碼事,代持本質上并不是股權多元化,只是形式上體現有多個股東。股權多元化是充分體現公司的人合性、規范的公司治理、資源合理配置等特點”。

金帝保持器廠歷史上更是更換了三名代持股東。金帝保持器廠成立于2005年8月,主要從事軸承保持架的生產、銷售業務。招股書顯示,金帝保持器廠是鄭廣會以他人名義成立的公司。

據披露,金帝保持器廠前6年時間均由苗勝保代鄭廣會持有股份,鄭廣會與苗勝保系表兄弟關系。2011年苗勝保由于自身工作繁忙,鄭廣會又安排郭鑫代持,二人系舅甥關系。在金帝保持器廠重組至金帝股份后,郭鑫由于在金帝股份擔任銷售職務,不便于繼續代持金帝保持器廠股權,鄭廣會又安排了遠房親戚鄭廣松代其持有至2020年金帝保持器廠注銷。

金帝保持器廠前后更換三名代持人,而對于代持原因,公司表示鄭廣會基于工作便利、業務運營考慮,委托苗勝保代為持有股權,并由鄭廣會負責向苗勝保提供代持股權出資資金。

除此之外,博源節能、金之橋均為鄭廣會以親屬名義成立的公司,均存在股權代持。

新能源汽車產品毛利率下滑

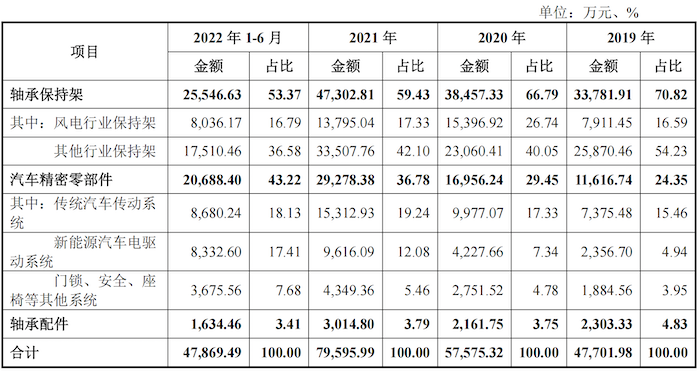

金帝股份的主營業務為精密機械零部件的研發、生產和銷售,包括軸承保持架和汽車精密零部件兩大類產品。軸承保持架產品終端應用領域涉及汽車工業、風電設備、工程機械、機床工業等行業;汽車精密零部件主要包括新能源汽車電驅動系統和傳統汽車變速箱、發動機系統零部件。

2019年至2022年上半年(報告期),金帝股份的營業收入分別為5.33億元、6.32億元、9.14億元和5.45億元;扣非后歸母凈利潤分別為4911.00萬元、9042.76萬元、1.09億元和7337.59萬元。

據悉,公司汽車精密零部件已進入蔚來汽車廠商供應體系。報告期各期,蔚來中國同一控制之企業位居金帝股份前五大客戶之列,各期銷售額分別為2205.29萬元、4116.64萬元、8492.64萬元和7530.33萬元,占公司收入的比重分別為4.14%、6.51%、9.29%和13.82%。

值得注意的是,金帝股份新能源汽車電驅動系統毛利率卻在不斷下滑。報告期分別為44.95%、41.70%、33.19%和32.59%,其中2021年毛利率同比下降達8.51個百分點,使得汽車精密零部件整體毛利率下降2.80個百分點。

公司表示:主要系新能源汽車電驅動系統中主要產品端環的人工費用及其主要原材料銅材單價上升導致整體毛利率下降。

產能利用率較低

界面新聞記者注意到,報告期各期,金帝股份部分產品的產能利用率處于較低水平。

風電行業軸承保持架產品上,公司2020年至2022年上半年各期產能利用率均不足70%,其中2022年上半年產能利用率僅56.22%;在其他行業的保持架生產上,金帝股份2020年的產能利用率僅63.46%,下滑幅度較大,公司稱主要是受新冠疫情影響,公司開工率有所下降。

此外,在汽車精密零部件細分產品上,公司新能源汽車電驅動系統2019年至2021年的產能利用率分別為66.82%、66.92%和79.21%,同樣處于較低水平。

招股書顯示。本次上市,金帝股份計劃募集資金8.59億元,其中包括3.75億元將用于汽車高精密關鍵零部件智能化生產建設項目;2.78億元將用于高端裝備精密軸承保持器智能制造升級改造項目等。

除此之外,金帝股份未來可預見的重大資本支出計劃還有新能源高端裝備關鍵零部件項目。據披露,新能源高端裝備關鍵零部件項目是公司擴大產能的戰略規劃,該項目2022年下半年經董事會決議通過,預計總投資1.50億元。

大幅擴產后產能能否消化?