文|直通IPO 邵延港

ChatGPT的市場風暴還在刮著,在另一邊,“中國激光雷達第一股”正趕往納斯達克敲鑼。

美東時間2月9日,兩年前主動放棄科創板上市的禾賽科技,正式登陸納斯達克。從遞交招股書到正式上市,用了不到一個月的時間。據悉,禾賽科技此次以19美元的價格,發行1000萬份美國存托憑證(ADS),籌資1.9億美元,擴大發行規模后市值約24億美元。上市首日,禾賽科技高開25%,截至美東時間2月9日收盤,禾賽科技報21.05美元/股,較發行價漲10.79%。

來源:富途牛牛

禾賽科技是一家典型的海歸創業公司,2014年,在天使投資人的鼓勵下,三人將禾賽科技從硅谷遷到上海。

禾賽科技發展至今,已先后兩次對接資本市場,期間恰好經歷了“2022年激光雷達規模上車元年”,如今,禾賽是世界上第一家月交付量達1萬臺的激光雷達廠商。禾賽此時赴美上市,似乎也更有理由去反駁馬斯克的“自動駕駛激光雷達無用論”。

值得注意的是,禾賽科技創始人李一帆曾提到,創業至今最正確的三個決定:回到中國創業、做激光雷達、拿光速的投資。光速是禾賽的第一大機構股東,這之間的故事也值得探討。

連續5輪領投,光速1億美金投入獲3.5倍回報

禾賽科技的前身是禾賽儀器,起源于美國硅谷圣何塞。創始團隊李一帆、孫愷、向少卿三人在美國工作生活多年,由于依舊忘不掉心中的創業念想。2013年,三人決定放棄成為美國“中產階級”的機會,開始創業。

禾賽科技最初的業務包括超高精度氣體核心傳感器、工業級氣體監控解決方案以及智慧城市大氣數據平臺等,禾賽的創始團隊最初也是立志將大家從霧霾中拯救出來。問題是氣體檢測的市場不夠大,彼時的禾賽是無法撐起他們要做一家“billion dollar company”的公司。

2014年時,光速中國創始合伙人宓群就與禾賽科技聯合創始人兼CEO李一帆溝通過,但宓群判斷氣體檢測的市場不夠大,雙方未達成合作。但在上市之前,光速卻是禾賽的第一大機構股東。

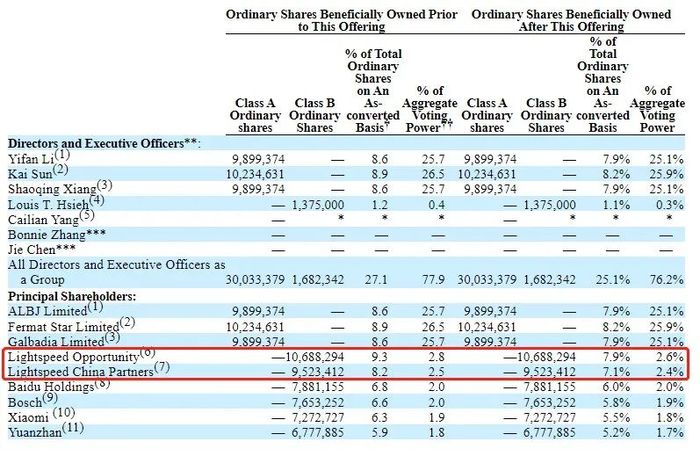

根據禾賽科技招股書,光速旗下基金Lightspeed Opportunity、Lightspeed China Partners分別持股9.3%和8.2%,IPO前合計持股17.5%。據悉,光速從2018年起連續領投禾賽科技的5輪融資,累計投資金額超過1億美元。

據了解,2017年,禾賽科技已經從激光氣體檢測轉型做激光雷達,剛有小批量客戶測試時,宓群主動聯系了李一帆,發現他們已經開始在實驗室研究固態雷達。宓群提出能否對雛形產品進行測試,最后就在禾賽辦公室的地下車庫進行了200到300米的測試,雖然不完美,但宓群判斷在設計和架構上還是很有潛力的。

宓群稱,“當時我們對激光雷達行業已經做了很長時間的研究,從時間點和行業發展節點來看,這時候值得出手布局激光雷達,而在我們交流過的公司里,禾賽的潛力是最大的。”

在宓群看來,“禾賽團隊很早就開始研發固態雷達,說明他們的意識和對行業發展的預判是對的,這是潛力的一種體現。在交流中,我們感受到這個團隊雖然很年輕,但有成長性思維,執行力強,且有all in的心態,印象非常好。”

2018年,光速領投禾賽科技2.5億元B輪融資,之后一共領投了5輪,在投后管理中,光速為禾賽科技引入了后續的投資方資源,以及引薦了全球重要客戶,推動禾賽科技的全球業務的落地。因此,禾賽科技將光速稱為是公司的“共同創始人”。

上圖從左到右依次為向少卿、李一帆、宓群、孫愷。來源:企業供圖

按照禾賽科技此前的發行方案,禾賽科技發行市值約為24億美元,禾賽科技核心團隊高管團隊身家或將超過6億美元。

而數年的陪伴,禾賽科技上市后也讓光速賬面收益頗豐。光速旗下兩家基金在禾賽科技上市后的持股比例合計為15%,對應的市值約為3.6億美元。

來源:招股書截圖

在估值方面,禾賽科技撤回科創板IPO后,進行了總計3.72億美元的D輪融資,引入了高瓴、小米、美團和中信產業基金等投資方。按照招股書公布信息,禾賽科技在D輪融資中向新股東發行股份18725454股,約16.5美元/股,相較于此次IPO發行價格,禾賽科技的定價并沒有過度膨脹,而是偏向理性。因為此時,美股的激光雷達上市公司正在經歷市值縮水。

激光雷達沖進美股,要給馬斯克“上一課”?

禾賽科技赴美IPO,也在向全球投資者昭示激光雷達的商業化前景值得期待。

2019年,馬斯克在特斯拉舉辦的Autonomy Day上,對激光雷達傳感器大肆抨擊:“傻子才用激光雷達,任何依賴激光雷達的人注定要完蛋。注定是這樣!(激光雷達)是昂貴的、不必要的傳感器。這就像有一大堆昂貴的附屬品。比如,一個闌尾是壞的,但現在你有了一大堆闌尾,你會發現這太荒謬了”。

這便是馬斯克備受爭議的“激光雷達無用論”。不過,該觀點最核心的問題集中在激光雷達的成本上,激光雷達太貴,不是自動駕駛廠商和汽車主機廠能夠承擔的,成本是擺在激光雷達規模化量產前的最大障礙。

從禾賽科技招股書信息得知,從2017年到2022年12月31日,已經交付了超過103000臺激光雷達設備,2022年累計發運了超過80400臺激光雷達設備。值得注意的是,2021年與2022年前九個月,禾賽科技激光雷達的平均售價分別約為8000美元和3100美元。

單價降幅大的原因,是禾賽科技主動改變產品組合,開始銷售價格較低的QT、XT和AT系列產品。其中,AT128自2022年7月開始批量出貨以來,截至2022年12月31日的六個月內,共出貨約6.2萬臺。

這一轉變,是禾賽科技看待高階自動駕駛商業化落地不達預期,而L2級的自動駕駛方案陸續獲得車企定點上車,禾賽科技正式憑借理想汽車、路特斯、飛凡汽車等主機廠,其激光雷達的規模化落地才出現機遇,不過,同時禾賽科技在2022年ADAS(高級駕駛輔助系統)領域出貨量是全球第一。

銷售價格更低的產品,也讓禾賽科技毛利率大幅降低,2019年、2020年、2021年以及2022年前三季度,禾賽科技產品毛利率分別為70.3%、57.5%、53.0%、44%。但這樣的產品毛利率已經遠超海外激光雷達同行。

2019年、2020年、2021年及2022年前三季度的營收分別為3.48億元、4.16億元、7.21億元、7.93億元;凈虧損分別為1.2億元、1.07億元、2.45億元、1.65億元。2022年,禾賽科技業績爆發,前三季度的凈虧損也同比收窄5%。

值得注意的是,禾賽科技成本能力也為人津津樂道。在早期研發氣體檢測設備時,李一帆、孫愷、向少卿在和市場上最有名的產品比較中,發現他們的產品不僅價格降低一半,檢測時間也從1年縮短到短短的幾天內完成,并且檢測精度可以擴大至100米的范圍之內。性能的提升和成本的降低,也讓他們的創業信心大增。

禾賽科技赴美上市,不只是要去反駁馬斯克,更重要的是讓中國的激光雷達走向世界,宓群表示,禾賽科技在激光雷達這個細分賽道將技術創新做到極致,相信未來是有機會可以做到世界第一的。

激光雷達市場仍在爆發前期

汽車智能化帶動無人駕駛概念的發展和落地,但商業化進展一直不及預期。光速中國認為目前還是激光雷達市場爆發的前期。隨著新能源汽車的快速普及,智能化包括高階輔助駕駛的需求不斷增加,對激光雷達需求也開始明確并在高端車上開始普及。隨著固態激光雷達的性能提升和成本降低,激光雷達會是未來成為新能源電動車的標配,增長空間非常大。

禾賽科技創業的第一步就是開發低成本的高精度車載氣體檢測儀器,后來看清市場趨勢,發現萬億級的新能源車市場帶動自動駕駛的爆發,激光雷達傳感器成為高階輔助駕駛功能的重要硬件配置之一,激光雷達的市場機遇就擺在面前,禾賽憑借此前在激光檢測的技術積累,2016年,禾賽科技決定轉型做激光雷達,用于ADAS、自主移動和機器人領域的各種應用。

不過,激光雷達同樣是個燒錢的賽道,在上市前,禾賽科技融資總額約5.67億美元。同行也都在虧損運營中。

2022年10月,被譽為激光雷達鼻祖的Ibeo公司宣告破產;11月,Ouster和Velodyne兩家公司宣布合并;12月,專注OPA(光學相控陣)技術的Quanergy公司宣布破產,究其原因,與無法上車量產有很大關聯。

國內外激光雷達市場逐漸產生分化,在國內,前裝車載激光雷達,漸漸成為激光雷達廠商自主造血生存的“治病良方”。

2022年作為激光雷達上車元年,更多新車型的落地,帶動了車載激光雷達的裝車量的快速增長。禾賽科技在今年1月份宣布獲得新能源汽車品牌飛凡汽車前裝量產定點,旗下的全新車型將搭載前述禾賽科技的激光雷達產品AT128。

有了主機廠定點上車的需求,禾賽科技等激光雷達廠商的規模化量產邁出了實質性的一步。不過,不同行業客戶對于性能和成本的敏感度不同,禾賽科技之后只有平衡好激光雷達產品的性能和成本,在行業爆發期,才會有更多想象力。