文|阿爾法工場 浪淘沙

風口的周期能夠演繹多久?

以國內市值最高的藥店上市公司為例,疫情期間,益豐藥房(603939.SH)自疫情發生期的低點,即2020年3月18日的盤中最低價40.24元(前復權,下同)始,上漲至2020年11月13日的盤中最高價84.26元,漲幅達109%。

暴漲之后,便是劇烈波動。2022年4月27日,益豐藥房股價創下近3年最低價31.15元,股價較歷史高點“膝蓋斬”,隨后反彈。2023年2月7日,收盤價為56.11元。

整體來看,益豐藥房較疫情發生期的低點上漲36.66%,目前市值408億元。

正好是一個三年周期。

疫情帶來藥店短期暴漲,屬于“線性認知”,有經驗的投資者,往往會抓住風口,進行“主題投資”。

然而通過對比就能發現,在疫情進入“平靜期”的“后疫情時代”,中美投資者對藥店的態度,截然不同。

2020年3月20日,美國最大的零售連鎖藥店西維斯(CVS.US)盤中最低價47.225美元;至2022年2月8日創下歷史最高價108.995美元,漲幅達137%。

此后,與益豐藥房不同的是,西維斯的股價持續高位震蕩,至2023年2月7日收盤,股價報收85.25美元。較疫情前,西維斯股價仍接近翻倍,總市值達到驚人的1120億美元。

作為國內連鎖藥店行業的二級市場龍頭,益豐藥房似乎是享受到了龍頭的溢價,才有36.66%的漲幅。

從國內其他藥店的股價變化也可以看出,這種溢價差表現十分明顯。

A股市場,流通市值第二的大參林(603233.SH),同樣在2020年3月18日至2023年2月7日期間,收盤價漲幅24.8%。

流通市值第三的老百姓(603883.SH),同期漲幅4.02%;流通市值第四的國藥一致(000028.SZ),同期卻下跌8.04%。

綜合考慮到中美投資者組成差異,藥店的中線跌勢成因,或許是A股的機構投資者們,之前借助疫情推高股價,在疫情緩解后又集中套現,引發了“套現擠兌”。

01、中期與長期

放開不足兩個月,新冠病毒幾乎從公眾話題中消失,仿若隨春風消逝。但從中國香港和國外實際經歷來看,疫情仍有反復發生的可能。

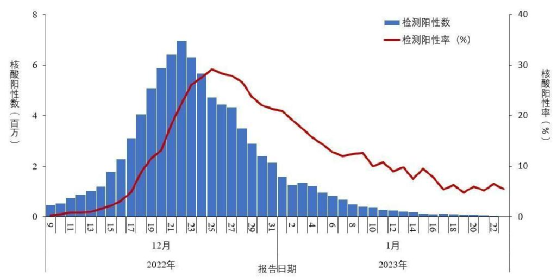

根據1月25日中國疾病預防控制中心官網發布的全國新型冠狀病毒感染疫情情況,陽性人數在2022年12月22日達到高峰(694萬)后逐步下降,2023年1月23日降至最低1.5萬;檢測陽性率12月25日(29.2%)達高峰后逐步下降,1月23日降低到5.5%。

全國報告人群新型冠狀病毒核酸檢測陽性數及陽性率變化趨勢,來源:中國疾病預防控制中心官網

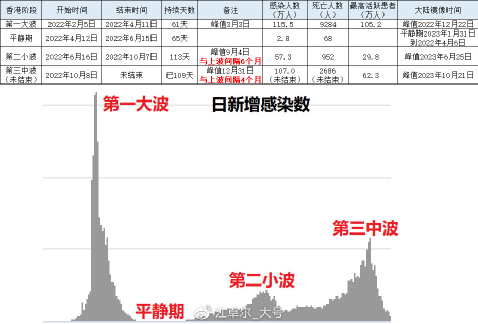

在此之后的疫情走勢預測,不妨參考香港。第一次迅速成規模感染后,香港進入了約2個月時長的平靜期,之后,第二波陽性感染報告人數達到了第一波的約50%。

四個月后,第三波來臨,感染人數達到了第一波的93%。至2023年1月下旬,第三波已持續109天。

來源:微博@江卓爾_大號

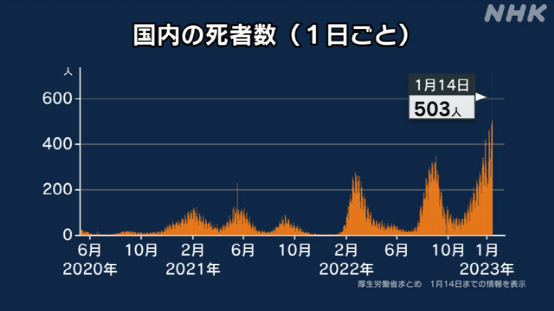

在此之后的疫情發展,如果參考日本自2020年1月后的新冠病毒感染統計數據,其走勢模態或能為我們提供一個大致觀感。

來源:厚生勞動省,NHK

雖然現在國內處于“平靜期”,疫情防護進入常態化,但仍不可掉以輕心。新冠病毒有演化為中期影響醫藥零售因素的可能性。

而老齡化的擴張,則是市場長期增長的核心錨。

1962年至1973年的12年,是中國人口出生的歷史高峰,累計超過3億人。這三億人將在未來12年間陸續跨過60歲。

國家衛健委老齡司司長王海東介紹,截至2021年底,全國60歲及以上老年人口達2.67億,占總人口的18.9%;65歲及以上老年人口達2億以上,占總人口的14.2%。

據衛健委測算,2035年左右,中國60歲及以上老年人口將突破4億,在總人口中的占比將超過30%,進入重度老齡化階段。

中康CMH的模型推測,2022年,全國零售藥店市場銷售額達到5421億元,同比增長10.2%,為近5年來最高增速。

據此來看,國內醫藥零售市場規模的中期與長期增長趨勢明確,仍是長坡厚雪的賽道。頭部企業由于先發優勢、規模優勢,將更有明顯獲益。

在此,我們挑選了國內醫藥零售行業的三種商業模式(線下連鎖藥店、O2O、B2C)中的龍頭代表對比分析,拋磚引玉,供讀者參考。

02、益豐藥房:成長空間較大

益豐大藥房是布局全國的藥品零售連鎖企業,截至2022年9月底,門店總數達9781家(含加盟店1753家)。

根據三季報,2022年1月至9月,益豐藥房營收133.48億元,同比增長22.03%;歸屬于上市公司股東的凈利潤8.24億元,同比增長18.34%。

從業績來看,2015年至2022年三季度,益豐藥房的毛利率區間在38%至41%,凈利率區間在6%至7%,毛利率、凈利率保持長期穩定。

業績增長的核心在于營收增長。但從營收增長相關信息中,有一個特別現象——除2015年和2019年外,益豐藥房其余年份的門店數同比增速,均超過營收同比增速。

來源:益豐藥房年報、季報,阿爾法工場整理

這意味著,門店雖然越開越多,越開越快,但并沒有完全發揮出效能,支持整體增長。

營收增長是開店數與單店運營效率共同作用的結果。營收增長趕不上開店速度,說明單店運營效率出了問題。

實際數據也體現了這一結論。

單店運營效率評價體系中,一個重要的指標是日均坪效,即每天每一平米店面積可以產出多少營業收入。

據益豐藥房財報,在有數據披露的2020年至2022年上半年,其直營門店日均坪效依次為59.2元/平米、58.83元/平米和56.56元/平米,整體呈下降態勢。

疫情出行受限、全民戴口罩也使新冠外呼吸類疾病銳減,導致顧客進店次數減少,從而影響店面收入,似乎是日均坪效下滑的合理因素。

而在后疫情時代,出行暢通無阻,顧客可自由進店買藥,連鎖藥店的日均坪效也將有所改觀。

國內的零售連鎖藥店主要開設于城市。一般情況下,輻射店址周邊約1.5公里范圍的人群。

除疫情影響外,一般來說,單店運營效率增長主要來源于三方面:一是店址周邊人口密度的增長,即城鎮化率的增長。

二是人均藥品支出增長,主要來自老齡人口增長。長期用藥的老年慢性病,是線下零售的核心。三是人均可支配收入增長、醫保覆蓋率提升和健康意識提升。

另一方面,益豐藥房顯著的開店數增速,也符合醫藥零售業發展大趨勢。這是一種以并購和新建藥店為主要方式的外延擴張。

值得關注的是,去年12月15日晚間,益豐藥房臨時股東大會高票通過了發行不超過25.47億元的可轉債決議,該筆資金用途之一是新建3900家門店。

而自2016年至2021年,益豐藥房門店數的增速最低為2020年的26.07%,最高為2018年的75.38%,均值為38.13%。按門店增速均值推算,益豐藥房或在3年內有望實現門店翻倍,總數達到2萬家。

在單店運營效率與門店數的微觀增長模型之外,如宏觀上與美國對比,國內頭部連鎖藥店增長空間也十分巨大。

2019年,美國TOP3(前三名)連鎖藥店寡頭的市占率約77.1%。

國內方面,根據商務部數據,2020年中國TOP10(前十名)連鎖藥店市占率為21%,相較于2019年提升0.7%,其中,TOP10連鎖藥店2020年銷售規模達到1071億元。

雖距離美國頭部優勢位置為時尚遠,但國內頭部企業市占率已得到提升明顯。

考慮到長期成長價值和行業龍頭地位,目前益豐藥房的PE-TTM(動態市盈率)在40倍PE左右。若跌至30倍PE以下,將是價值投資者的買入時機。

03、叮當健康:護城河有待觀察

2022年9月14日,叮當健康(09886.HK)登陸港交所,主營叮當快藥、在線診療及慢性病健康管理等業務。據招股書,叮當健康2021年營收36.79億港元,經營凈虧損3.3億港元,目前總市值約158億港元。

叮當健康以線上叮當快藥平臺和線下叮當智慧藥房為載體,提供送藥到家等服務。

作為叮當健康的主要業務之一,叮當快藥是國內藥品零售O2O(線上賣藥+即時配送)的典型代表。

截至2022年半年報,叮當健康雖擁有350家線下直營智慧藥房門店,但線上直營收入仍占總體營收的絕對多數。

來源:叮當健康招股書

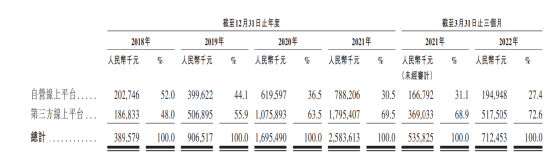

招股書顯示,2022年一季度,線上直營收入約占叮當健康收入的74.5%,其線上收入又按照渠道劃分為自營平臺和第三方平臺兩種。

前者包括叮當快藥App和微信小程序等,后者指的是在美團、餓了么、京東等平臺開設店鋪,由叮當健康負責即時配送,類似外賣服務。為此,叮當健康自建了配送隊伍。

叮當健康對自營平臺打造效果,目前看來,和大環境趨向并不匹配。

來源:招股書

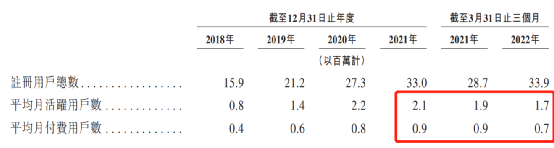

2018年至2022年一季度,自營平臺和第三方平臺的收入持續上漲。但從自營平臺運營情況看,2022年一季度平均月活躍用戶數170萬、平均月付費用戶70萬,雙雙同比下滑。這還是疫情期間、線上買藥激增的時期。

而第三方平臺收入的比重,卻從2018年的48%漲至2022年一季度的72.6%。

來源:招股書

從長期視角看,在第三方平臺的更便利、配送成本更低廉、補貼力度更大的虹吸之下,藥品零售O2O自營平臺這條路,是否應該繼續,是一個值得思考的話題。

與益豐藥店這樣的連鎖藥店比拼,叮當的線下業務就更不占優勢。

招股書顯示,2018年、2019年和2020年,在并購7家DTP藥房(Direct to Patient,指直接面向患者提供專業服務的“特藥”藥房)之前,叮當健康單店線下年均銷售額分別為59.53萬元、52.19萬元和65.65萬元。

以同期單店營收對比,益豐藥房分別為191.44萬、216.25萬和219.41萬元。巨大的差距背后,是截然不同的門店選址策略帶來的影響。

益豐藥房等頭部連鎖藥店,由于具備體量規模和先發優勢,可以通過不停地關店、開店試錯。選址以“保證線下存活”為核心,益豐藥房走的是“結硬寨,打呆仗”的思路。

后起之秀的叮當健康,因資金和規模有限,奉行劍走偏鋒、出奇制勝的理念。其選址以“有限的門店盡可能滿足全城即時配送”為要旨,目的是快速搶占線上市場、擴大營收規模。

因此,即便擁有線下門店,叮當健康更像是一家互聯網藥店。用藥頻次不高、黏性不足的醫藥零售互聯網企業,最容易被顛覆。

比如,頭部連鎖藥企在線下門店擴張之余,“反手”就在第三方平臺開啟了O2O模式。依靠密集的門店布局,頭部連鎖藥店的配送即時性并不輸叮當健康。

當連鎖藥店線下擴張告一段落、轉頭競爭線上時,叮當健康們或將迎來至暗時刻。

從投資視角,目前的叮當健康,看空機會大于看多。自身造血能力不足,僅依托線上燒錢營銷,終歸不是長久之計。

另外,叮當健康線下根基不深,門店少且選址主要考慮配送便利,并不過多考慮周邊環境。總體看,或難以支撐這158億港元的市值。

04、阿里健康:恐怖增長與政策變數

在互聯網醫療市場中,B2C醫藥電商代表阿里健康和京東健康等,占據絕大部分市場份額,通過自營業務(賺取藥品差價)和平臺業務(賺取傭金和平臺使用費等)等獲得收入。

截止2022年9月30日止六個月,阿里健康營業收入115億元,其中醫藥自營業務收入100.82億元,占比87.67%;經調整凈利潤3.5億元,2021年同期虧損2.83億元。

值得關注的是,阿里健康自營店年度活躍用戶數超過1.2億,同比增長33%。

規模化帶來議價能力的提升,并反向進一步增大規模。阿里健康這樣的第三方平臺醫藥零售自營業務,在巨大的流量加持和醫藥零售線上滲透率擴增的背景下,營收快速形成規模,屬于線性外推的認知。

2018年中報,阿里健康營收18.79億元;2022年中報,營收115億元,年復合增長率57.29%。

規模化增長恐怖如斯,為自營店帶來用戶數和營收的雙重巨量增長,也擠壓著平臺上其他非阿里系藥店的生存空間。

或許正因如此,2022年5月9日,國家藥監局發布的《中華人民共和國藥品管理法實施條例 (修訂草案征求意見稿)》。其中,第八十三條指出:

“第三方平臺提供者應當建立藥品網絡銷售質量管理體系,設置專門機構,并配備藥學技術人員等相關專業人員,建立并實施藥品質量管理、配送管理等制度。第三方平臺提供者不得直接參與藥品網絡銷售活動。”

這意味著,第三方平臺既做裁判員、又做運動員的好日子可能要終結了。若靴子落地,阿里健康和京東健康這樣的巨頭平臺,或需剝離醫藥零售自營業務。

2022年中報數據顯示,阿里健康(00241.HK)和京東健康(06618.HK)的醫藥自營業務分別為100.82億元、175億元。

2022年上半年,兩家自營業務營收合計為275.82億元,如被剝離,這部分需求將釋放給其他獨立線上業務平臺和開辟線上業務的醫藥零售巨頭。

一鯨起,萬物滅;一鯨落,萬物生。

阿里健康的成長性和長期投資價值,政策才是預測未來關鍵所在。

來源:阿爾法工場

原標題:藥店仍舊是“長坡厚雪”