文|趕碳號

硅料產能即將過剩,通威股份仍選擇逆勢擴產。超低的單位產能投資成本,或許正是其投資該項目的底氣。

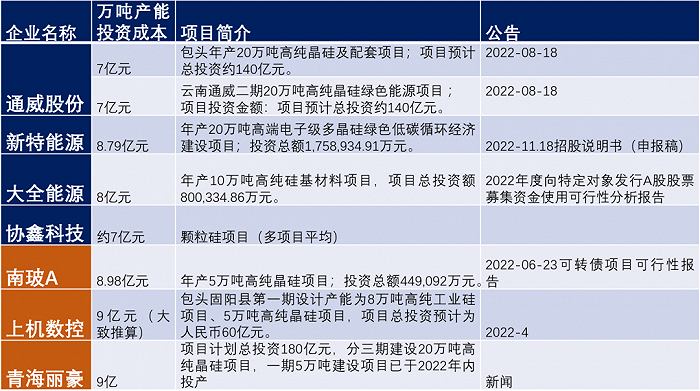

2月8日,通威股份公告,宣布再建12萬噸硅料產能,總投資60億元。這樣算下來,該項目的單位產能投資成本,每萬噸僅為5億元。從已上市硅料企業披露的公開數據看,這應該是硅料產能建設的新低了。

當然,同樣擅長控制成本的東方希望,單位產能的投資成本究竟幾何,目前尚無公開信息。通威的這則公告,對于其它硅料企業意味著什么呢?趕碳號的小海浪根據部分公開信息,梳理了一張表。

來源:公司公告,新聞;趕碳號制表

硅料頭部企業有五家,分別是通威股份、協鑫科技、大全能源、新特能源、東方希望。除東方希望以外,其他幾家均為上市公司。

在幾家硅料巨頭中,目前通威股份的出貨量最大,也是成本控制之王。根據通威去年8月18日的公告,其硅料單位產能的投資成本,每萬噸為7億元,包頭、云南兩個新建硅料項目均為7億/萬噸產能。

大全能源、新特能源(港股公司,擬在A股上市)的主業也是硅料。大全能源擬發行定增,年產10萬噸多晶硅料的募投項目,平均每萬噸產能的投資成本為8億元。

新特能源去年在A股的招股說明書顯示,其擬在昌吉投資的年產20萬噸的多晶硅項目,平均每萬噸的投資成本為8.79億元。

另一家頭部企業協鑫科技,現在重心逐漸由西門子法制備的棒狀硅轉移到了流化床法制備的顆粒硅上,較之前項目投資成本和單位生產成本均有所下降。

趕碳號通過對協鑫多項目測算和向公司求證得知,目前協鑫每萬噸顆粒硅產能的投資成本在7億元左右。這也是幾家巨頭中唯一能在投資成本上和通威不相上下的。

永祥股份廠區;來源:通威官網

通威股份的產能投資成本,既然能夠在頭部企業中取得領先,那對于新入局者來說,優勢自然更加明顯。公開披露的硅料新玩家,每萬噸硅料產能的投資成本平均在9億元左右,有的高達10億元甚至更高。

據說,某家股東陣容豪華的硅料新玩家在實際項目投建的過程中,出現了預算超標情況:即實際投資成本遠遠超出了此前新聞稿對外宣稱的投資成本。當然,從企業經營角度,把投資成本宣傳得很低,或許是一種融資策略。

一系列數據對比下來,通威此次公告的每萬噸產能僅需5億元的項目,可以說和其他大部分公司,已經不是在一個維度上競爭了:

以12年的硅料設備折舊攤銷周期來計算,每萬噸產能投5億還是投10億的區別在于,僅在初始投資環節,每生產一噸硅料,兩者就相差4166元的設備投資成本,這還沒有把12年中的財務成本差距考慮進去。

通威股份同時也公告說,項目將與四川永祥新能源有限公司樂山一期、樂山二期項目共用部分基礎配套設施,投資成本有所下降。投資成本這么低,不擴產才奇怪。

除了投資成本外,通威還在繼續改良永祥法。根據2022年的業績快報推算,測算其硅料的單位生產成本,在幾家已經披露業績預告的企業中,大概率也是最低的一家。

通威股份新建12萬噸硅料產能公告發出后,市場的關注點都在“逆勢”上。從價格趨勢和產能趨勢來看,現在確實是逆勢。2019年、2020年、2021年,多晶硅每噸的均價分別是6萬、5.82萬、15.03萬。剛剛過去的2022年,硅料一度上漲到30萬/噸。

賺錢效應促使老玩家擴產,新玩家跨界,一時間門檻其實極高的硅料賽道也變得很擁擠了。現在產能過剩還沒有到來,近期硅料甚至大幅反彈,但是去年年底硅料已經出現價格拐點。根據硅業協會預計,今年一季度硅料產量或超31.5萬噸,到今年年底或達20萬噸/月。

趕碳號之前也曾統計過多晶硅的規劃產能 ,對應未來的光伏裝機,我們確實應警惕過剩。

一些硅料新玩家們也許會發現,自己剛剛下場開干,設備還沒調試好,還沒點火投產,可能就已經輸在起跑線上了。這話可能殘酷,但差距是客觀存在。

吉利多晶硅進入試生產;來源:襄陽招商網

最近趕碳號還關注到吉利的一則新聞。

去年,實力雄厚的吉利宣布斥資228億進軍硅料,遠期規劃50萬噸!目前,吉利一期0.2萬噸多晶硅中試線項目已順利投產,二期1萬噸多晶硅項目于2022年12月18日投入試生產。看起來,50萬噸的遠期規劃很唬人,實際上做起來卻小心翼翼。畢竟,硅料是典型的三高產業,技術門檻高、資本投入大,能耗高。如果點火生產了,發現不賺錢,那基本就是虧,而且多數情況下會是巨虧。

老玩家通威不斷降本、新玩家吉利小心翼翼。也許,到頭來硅料市場競爭也不會真的有多么慘烈吧?畢竟,有一些企業只是發了公告,還沒有真正開干,這樣的項目在萬噸產能五億這個天塹面前,就永遠停留在PPT上了。至于那些已經沖進來的,即使未來產能過剩,也只能咬著牙硬上了。

市場競爭,既公平,又殘酷。

不管怎樣,即使產能過剩,如果行業洗牌不可避免,那么能活下來的、活得比別人滋潤一些的,一定是那個成本最低的。