文|騰訊產業互聯網

上個世紀90年代,還未成長為全球銀行標桿的Capital One,進入了高度同質化的美國信用卡市場。面對信用額度、利率和年費趨同的激烈競爭,Capital one提出了創新性數據驅動策略——通過數據分析和科學測試,為用戶進行個性化利率服務。

這讓Capital One拿下更多新客戶,在競爭中爭得頭籌,也預告了未來十年全球金融科技的高速發展。

在中國,2012年移動互聯網爆發,服務載體從線下營業廳轉向個人手機。十年間,包括中國在內的全球金融機構進一步推動技術手段與風險防控理念的結合,在大數據、計算機視覺、神經網絡、生物特征、自動機器學習、OCR、隱私計算等一系列數字技術加持下,提升風控精度和效率,最快做到“秒級”評估一個用戶的風險系數,為個性化金融服務提供判斷基礎。

科技讓“鋼結構”變得越來越靈敏,以服務更廣泛的人群。

眼下,當靈活就業成為一種新趨勢,3億“新市民”群體站在手機銀行營業廳的門口,風控科技還能奏效嗎?

“量化”風險

現下,我們對金融科技帶給銀行的變化嘖嘖稱奇。早年間,我們更習慣用“互聯網金融”來概括這種動動手指就能辦理金融業務的奇妙體驗。

以銀行業為代表的傳統金融機構也紛紛加碼零售數字化轉型,不再坐等客戶“走進來”,而是積極打磨線上服務和產品“走出去”,在廣袤的數字世界中贏得用戶青睞,創造增長曲線。

但這個變化極大地挑戰了金融機構的風控慣性。

以往金融機構的風控能力和工作開展都建立在線下的物理網點基礎上,面核面簽、可信環境等安全設計能很好地保障風險可控。盡管用戶辦理流程比較長,銀行也需要承擔相對高的人力成本,但在以線下辦理為主要方式的年代,線下營業廳每天仍有絡繹不絕的用戶辦理業務。

金融服務線上化之后,用戶對辦理流程和體驗提出了新的要求,推動冗長的傳統風控流程不得不提速。如果一個用戶在手機上申請貸款的時間和體驗相比線下場景沒有優勢,那零售數字化轉型最終也將淪為空架子。

在當時,“穩健為先”的風險控制思路,加上數字化“新兵”,金融機構采取的核心思路是“非黑即白”的定性判斷和決策——對于無法確保安全的請求或者申請會直接拒絕;而一旦用戶通過了準入,則會給與比較大的授信額度。

二元對立式的風控邏輯縮短了時間,卻犧牲了流量和用戶體驗。更重要的是,這種邏輯依然有風險隱患,因為沒有風控專家能保證每一個進入“白名單”用戶“永遠”是一個好用戶。

除了“黑”和“白”,是否還有更多的標準,甚至其他標簽來評估用戶風險?

“動態風險治理”走進金融業的視野。

2017年,權威研究機構Gartner在美國的一場峰會上提出了一個新的戰略方法:持續自適應風險與信任評估(CARTA,Continuous Adaptive Risk and Trust Assessment)。

這個戰略方法,最早針對于網絡安全領域,但金融行業的專家在風控領域以此進行嘗試,根據不同的風險等級采用不同的風險決策,并對風險進行持續的監控和針對性調整。

簡要來說,相比只有Yes or No的傳統風控策略,動態風險治理模型是將風險量化,每一筆貸款申請都對應著一個0到100之間取值的風險分數,金融機構根據不同的風險分判斷提供什么樣的金融服務。

“動態風險”的理念打撈起曾經被拒之門外的用戶。銀行依托自有數據和第三方數據,能在沒有“面對面”的數字世界中快速勾勒出用戶的風險等級,同時基于云計算、大數據、人工智能等先進技術,在流量入口前置風控、反欺詐管理、風險模型、額度策略等方面對風控策略進行整體升級,提升信貸效率。

更敏捷的風控能力,使商業銀行具備打造極速金融服務體驗的根基。例如,華夏銀行與騰訊安全天御風控合作下,打造了2分鐘申請、1秒放款,0人工介入的極致放款體驗。

中臺建設艱難落地

數據是動態風險治理體系運轉的核心,但新的挑戰也在數據上。

在手機銀行App上,用戶打開的主界面往往琳瑯滿目,每一個窗格和卡片都對應著不同的特色金融服務,用戶可以自由選擇信用卡、對公轉賬、對私轉賬、理財投資等服務。

而在銀行體系內,每一個App上的窗口就是一個業務部門,零售、對公、普惠、信用卡、跨境貿易等等,而每一個業務部門都有自己的數據管理系統與風控業務團隊。

架構導致各業務部門各自為戰,往往因信息不對稱而容易出現風險洞察滯后。舉例而言,一個用戶在信用卡業務部門出現逾期,但普惠、零售等業務部門對此“不知情”還繼續發放貸款,容易產生更大范疇的壞賬風險。

近年,黑灰產的逼迫,讓問題變得更加嚴峻。《2019中國數字金融反欺詐全景報告》顯示,各類金融場景中的欺詐行為已超過100種,包括套現、網絡貸款詐騙、刷單、中介代辦、電信詐騙、薅羊毛等。

銀行內部亟需形成風控合力,于是在企業中臺、AI中臺、數據中臺的“中臺”趨勢影響下,風控中臺應運而生。與大部分中臺化理念一致,風控中臺的本質是要在銀行內部實現數據和風控能力的統一,進而實現風險評估、用戶授信、風險定價的一致,能映射到用戶從賬號申請到貸后還款的全流程。

光大銀行是最早實踐風控中臺的頭部銀行之一。在銀行科技金融轉型戰略牽引下,光大銀行聯合騰訊云搭建了一套基于大數據和人工智能以及專家經驗策略集合的智能風控決策體系,實現電商、社交、出行、教育、醫療等多類消費場景的金融化和互聯網化,先后在欺詐檢測、風險評估、預警催收等多個風控環節進行智能風控產品創新,并實現成果轉化。

不過,中臺建設對中小商業銀行幾乎可望不可及。2022年8月,在21世紀經濟報道舉辦的一場閉門研討會上,廣東地區多家商業銀行的風控負責人坦言,搭建風控中臺“絕非易事”。

數據打通是首要關卡。要拉通多個業務部門“匯總”并不容易,哪怕是自上而下的戰略性安排,在技術層面上也可能面臨不同業務部門數據口徑不統一,需將大量非結構性數據轉化成全行通用標準化結構化數據的挑戰。

與此同時,銀行自身的數字化基礎也是一大掣肘。要從海量數據中提煉出有價值的信息,需要豐富的策略模型和運營能力,而這樣的人才在銀行業內極度緊缺。

更深遠的瓶頸,在于風控中臺不局限于技術問題。順德農商行信息科技部總經理助理陳澤華在研討會上表示,中臺建設更多是企業架構建設, 好的風控中臺應該真正從企業架構的視角去切入。目前,中小銀行在企業架構層面的轉型仍需要時間和動力。

風控中臺艱難落地,頭部銀行的經驗輸出和外部金融科技公司的能力成為關鍵變量。

銀行強監管 VS 新市民弱資質

一邊是現實的技術、架構挑戰,另外一邊,全新服務對象到來。金融機構風控體系建設迎來新考題。

騰訊安全天御金融風控首席科學家李超認為,如果把銀行的各類金融業務比喻成一座大樓,風控就是這座大樓的“鋼結構”。科技讓“鋼結構”變得越來越靈敏,以服務更廣泛的人群。

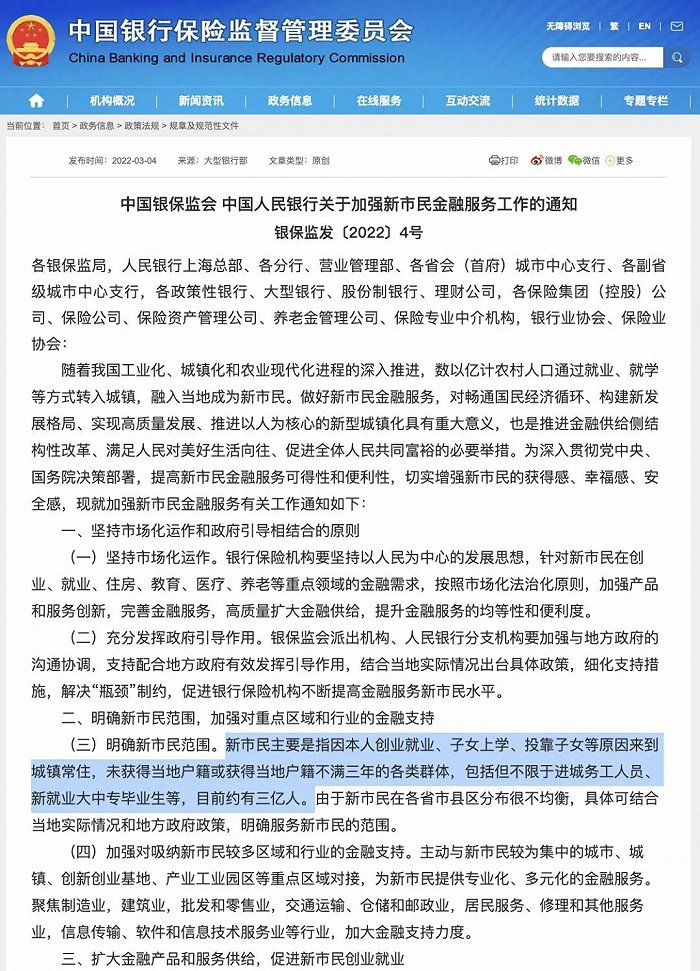

2022年3月,銀保監會與央行聯合發布《關于加強新市民金融服務工作的通知》,明確要求銀行保險機構要針對新市民在創業、就業、住房、教育、醫療、養老等重點領域的金融需求,加強產品和服務創新,完善金融服務,高質量擴大金融供給,提升金融服務的均等性和便利度。

面對“新市民”這批全新的服務對象,金融機構加速產品與服務開發,新市民相關的金融服務產品數量迅速增長,從通知發布前的十幾個激增到幾千上萬個。

盡管業界與坊間對新市民的內涵理解各有不同,但總的來說覆蓋兩類人群。根據中國社會科學院金融研究所金融科技研究室主任尹振濤的分析,一是具有較高知識文化水平但不具有該城市戶籍的大中專畢業生;二是知識技能相對欠缺的外來群體,其就業主要集中在建筑、運輸、保安、餐飲服務等中低端制造業及服務業。

如何為第二類人群做好金融服務,需要全新的風控體系支持。

以靈活就業的小王為例,大專畢業后最早在一線城市從事保安工作,并在后續兩年內從事過騎手、餐廳配菜員、工地油漆工等行業,這類就業多以現金方式領取工資,因為沒有連續固定的社保繳納以及工資流水,很可能導致無法在正規金融機構申請信貸服務。

“新市民的風控難題,本質是銀行強監管的屬性與新市民弱資質屬性產生了矛盾。”濟寧銀行網絡金融部總經理周治強表示,比如夫妻店很多是征信白戶,如果用傳統的貸款方式審批,不是銀行不想貸,而是無從下手。因此,如何在合理控制風險的前提下,讓更多需要資金的市民拿到錢,讓新市民敢貸、能貸是金融機構當下的核心議題。

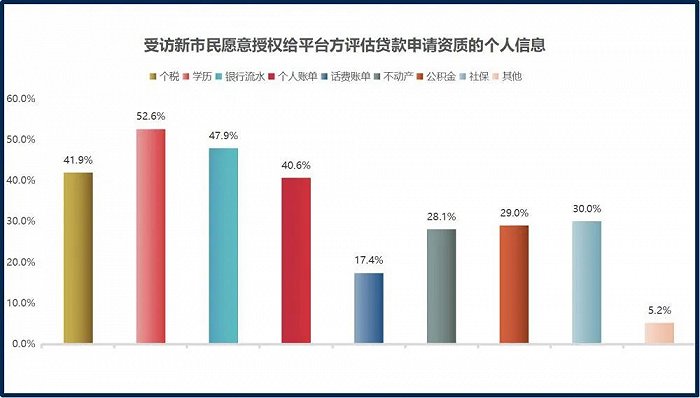

在《個人信息保護法》、《數據安全法》等法規出臺下,銀行獲取用戶數據涉及更高的合規門檻。用戶對個人信息授權的認知也越來越高,在21世紀研究院發布的《2022新市民金融服務調查報告》中,3529位參與者表示“不愿意將話費賬單、不動產信息和公積金信息授權給平臺方評估資質”。

毫無疑問,金融機構和新市民之間需要建立更加牢固的“信任關系”,在隱私與安全中找到平衡。

區塊鏈的應用,是其中的一種解法。

眼下,包含保險、銀行等在內的銀行機構已經開始探索服務新市民的風控方式。多家銀行嘗試以銀行賬單,微信支付、支付寶賬單、資產證明、實地調查等資料作為佐證,解決申貸難的問題。而區塊鏈技術,則在信息安全上發揮價值。

例如,騰訊安全研發的安全數據傳輸工具“信鴿”——搭建了一套云端的清潔環境,用戶可以主動發起授權,將個人學歷、流水以及社保公積金等信息下載并上傳到銀行等金融機構,整個過程的數據全程上鏈。對于用戶而言,能清晰地了解了個人信息的授權使用范圍,銀行側也增加了一種有效的用戶觸達渠道。

東部某商業銀行,通過應用信鴿技術解決了無法評估個體工商戶經營風險的痛點,允許用戶借助信鴿安全上傳交易流水數據至銀行,并通過信鴿報告進行自動風險分析,為該地區近千萬小微企業主提供多達30萬額度的資金支持。

更多的科技手段應用于風控體系建設,銀行及金融機構的“鋼結構”才能變得更加柔韌,一個橫平豎直的方形鋼架就能被無限拉伸至圓形,增大3億新市民群體金融服務的面積。