文|速途車酷研究院 郝丹淳

編輯|秦韶華

換電模式重回賽道,為新能源汽車領域帶來了新思路。只是,思路有了,該往何處“落子”才能所向披靡呢?

2023年開年,寧德時代對其全資子公司時代電服增資,注冊資本由2億元增至15億元,增幅650%。

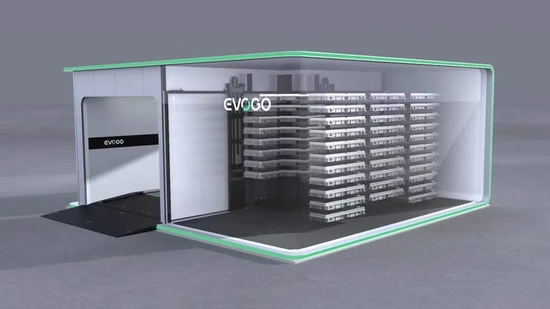

而在2022年的開年,寧德時代全資子公司——時代電服——舉辦了首場發布會,正式發布了旗下的換電服務品牌EVOGO及組合換電整體解決方案。

據悉,時代電服的換電解決方案包括了換電塊、快換站和APP三大產品。其中,巧克力換電塊是公司轉專為實現共享換電而開發的量產電池,可適配全球80%已經上市以及未來3年要上市的純電平臺開發的車型。同時,在10個城市首批啟動換電服務。

圖源:寧德時代官網

電池巨頭下場“換電”,葫蘆里到底賣的什么藥?換電乘用車能否突破此前藩籬,迎來發展新階段?從寧德時代此次公布的換電模式信息中,我們或許能找到答案。

01、寧王早已“萬事俱備”

事實上,縱使寧德時代入局換電這一消息讓人頗感意外,但結合此前寧德時代的一系列動作來看,寧德時代這樣的選擇卻并非“心血來潮”。

圖源:小哈換電微博

早在2019年,寧德時代就已經與哈啰出行、螞蟻金服公司等共同推出了以電動兩輪車為服務對象的電動車換電品牌——小哈換電,而這也是其首次對換電服務進行的探索和嘗試。

而在一年后的2020年,寧德時代以第三大股東身份,與電動車頭部企業蔚來汽車共同組建了蔚能電池資產公司。通過此次合作,寧德時代開始積累運營電池銀行和換電模式的有益經驗。

進入2021年,寧德時代加快了自身的換電戰略。不僅完成了EVOGO換電品牌的業務運營主體——“時代電服”的建立,還與貴州省政府、四川發展等多個合作方達成與換電有關的業務合作。

圖源:寧德時代官網

而在商用車換電市場中,寧德時代也已經擁有了“一席之地”,合作對象包括北汽福田、陜汽、一汽、東風、宇通等諸多知名商用車頭部企業。數據顯示:在商用車領域,寧德時代已經占領換電市場超過80%的市場份額。

商用車高份額的表象下,中國新能源乘用車市場的“大蛋糕”便顯得愈加誘人。畢竟,中國新能源乘用車市場無論是規模還是潛力顯然都更加強勁。

數據顯示:2022年中國乘用車銷量達到2686.4萬輛,同比增長3.8%,其中新能源汽車銷量達到688.7萬輛,同比增長高達93.4%,市場占有率達到25.6%。

因此,在政策的不斷利好下、在新能源汽車市場巨大的發展潛力基礎上,加之其前期經驗的積累與技術深耕,寧德時代勢必要在乘用車領域繼續擴大換電模式的應用場景,而這,也能在一定程度上達到寧德時代“賣電池、賣更多”的最終目的。

02、寧王的“野望”

不過,速途車酷研究院認為:寧德時代切入換電市場的目的絕非“簡單的地電池銷售”,從更大的視角來看,其真正的目的在于:想要成為統一標準的締造者。

眾所周知,目前市場中各車企動力電池包的規格、型號、接口、參數等方面“形色各異”。同時,也正由于標準的多樣,導致了現有的換電站難以服務不同的品牌,造成了汽車品牌及汽車換電服務的單一性。如蔚來換電站僅支持蔚來汽車,奧動新能源也主要為北汽營運車輛提供換電服務。

而寧德時代推出的“巧克力換電塊”,則在試圖打破電池與車型適配的壁壘,通過統一標準的推廣與落地,減少整車企業定制研發對成本的沖擊,從而為車企開發新車省下大量的成本。

同時,由于換電涉及到退役電池處理等整個產業鏈布局,屬于典型的“投入大、周期長、回報慢”重資產模式,絕大多數車企往往沒有資金實力去自建換電站,也無法去推廣換電模式。

以高舉“蔚來不倒、堅持換電”的蔚來為例。不包括運營成本,單座換電站的建設成本為150萬-200萬元(第二代換電站)。截至今年1月31日,蔚來共有1313座換電站。考慮到第一代換電站建設成本約為300萬元/座,計算下來,蔚來在換電站建設上投入接近30億元。

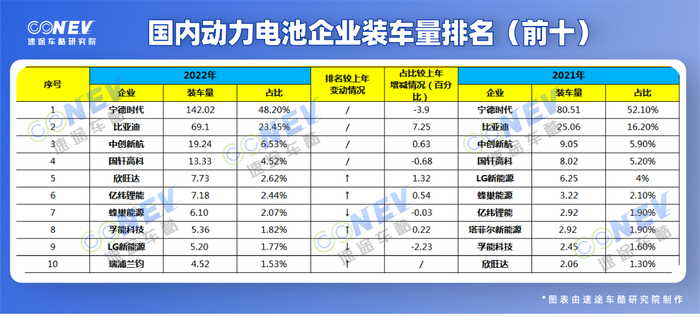

規模方面,作為這個時代當之無愧的“寧王”,寧德時代入局換電顯然更有優勢。2022年國內動力電池裝車總量達到294.6GWh,同比增長90.7%。2022年,中國動力電池累計產量為545.9GWh,累計同比增長148.5%;裝車量為294.6GWh,同比增長90.7%。其中,寧德時代以142.02GWh的裝車量位居國內動力電池企業裝車量榜首,占比高達48.2%。

圖:動力電池裝機量排行

當然,寧德時代的優勢背后亦有難言之隱,在動力電池難以實現技術性突破的當下,其所謂的“寧王”一地位并非堅不可摧。由于目前技術上的獨一性暫未出現,因此在眾多車企紛紛尋找新的外購電池供應商、甚至自建電池廠的情況下,寧德時代規模化的優勢還能維持多久尚不可知。

在此情況下,拓展換電業務,不僅是寧德時代從電池供應商逐步轉變為能源服務商的最好途徑,更是其應對未來業務發展瓶頸的提前布局。通過換電模式推廣的助力,寧德時代有機會形成從研發、制造、使用到回收的電池全生命周期價值鏈閉環,有利于提升附加值。

03、換電模式的局限性

不過,凡事皆有利有弊。即使從表面上來看,寧德時代的換電之路似乎前途明亮,但仍有幾個不可忽視的問題制約著其的發展。

一方面,寧德時代所制定的統一標準,車企們能否買單仍屬未知。以寧德時代EVOGO的首個合作對象一汽奔騰來看,愿意依附在其身側的往往是電池技術相對“落后”的企業。

同時,由于動力電池相關技術仍是不少電動車的核心賣點,相對有優勢的車企不會輕易放棄自身的核心技術及已經投入的沉沒成本。

此外,目前包括電池性能在內的技術,仍是一款新能源車的核心競爭力,這往往與汽車產品的定位、價格及品牌掛鉤。一旦電池技術和標準統一,車企們勢必要面對產品差異化巨大的難題。

另一方面,倘若寧德時代的“野望”得以實現,如何保證換電體驗也是問題之一。不同于蔚來僅面向自家車型和其他換電平臺面向公共出行市場的選擇,寧德時代EVOGO想要面向的是更加廣大的、相對更加注重體驗的C端個人用戶,考慮到寧德時代的“巧克力換電塊”能夠適配從A00級、B級到C級的乘用車,不同車型的用戶對換電便利性的容忍度自然也有很大區別,如何能保證換電體驗不割裂,將是擺在EVOGO面前的一大難題。

圖源:寧德時代官網

而將視線拉滿到整個新能源汽車的換電市場。我們可以直觀地發現,目前仍未有企業實現換電業務盈利,更不用說,隨著快充技術的發展,充電和換電之間的時間差距也在縮短。

至于當下,雖然寧德時代能否憑借入局換電領域,實現企業業績的再度突破尚不可知,但無論是政策為導向的市場趨勢,還是蜂擁而至的企業們——2022年以來,包括上汽集團、吉利汽車、廣汽集團、寧德時代和協鑫能科等主機廠和新能源產業鏈巨頭相繼加入換電大潮。

這些似乎都在證明一個事實:

換電模式的背后,是一個全新的藍海市場,等待眾多車企的挖掘。