文|鋅刻度 陳鄧新

編輯|文 婕

大名鼎鼎的LG,正經歷著冰與火的考驗。

前不久,LG Display交出2022年的答卷,全年營業收入為26.15萬億韓元,同比減少12.47%;凈利潤轉虧,為-3.19萬億韓元。

這意味著,LG的面板業務承壓。

與之對應的是,LG新能源活得相對滋潤,2022年營業收入為25.6萬億韓元,同比增長43.4%;營業利潤為1.2萬億韓元,同比增長57.9%。

那么,LG的戰略天平是否出現了傾斜的征兆?面板業務,怎么就不賺錢了?新能源業務,好日子還可以持續多久?

面板成“雞肋”,饑一頓飽一頓

面板,堪稱LG的基本盤。

想當年,20世紀70年代,日本電視起勢,松下、索尼、夏普、三洋等品牌成為全球電視市場的中堅力量,稱雄江湖長達三十年之久。

有電的地方,就有日本電視,成為其盛世的真實寫照。

正所謂,三十年河東,三十年河西。

千禧年之后,韓國電視異軍突起,在全球逼得日本電視節節后退,松下、索尼、夏普、三洋等品牌也跌下神壇。

據IHS display search的數據顯示,從2006年算起,三星與LG長期占據市場份額的第一名、第二名,聯手稱霸全球電視市場多年。

眾所周知,電視的核心是面板。

據公開資料顯示,面板是電視最重要的零部件,占據著原材料成本的大頭,通常比例超過50%,有時會超過60%。

此背景下,三星與LG也順勢占領了面板的“高地”。

不過,這次日企不甘認輸,頑強抵抗之外,還扶持中國臺灣地區的面板企業與三星、LG對壘,進而通過專利費分一杯羹。

直到2008年之后,韓系面板企業才成為最終贏家。

據公開資料顯示,NEC于2009年關停了面板工廠,索尼于2011年將面板業務賣予三星,夏普、三菱電機等熬得更久,但也無法改變出局的命運。

一名觀察人士告訴鋅刻度:“韓企打敗了日企,才過上了好日子,有了資本積累才能不斷拓展業務線,為找到第二曲線提供了堅實的物質基礎。目前來看,三星側重存儲芯片,而LG側重新能源動力電池,各有不同。”

以上可見,面板對LG的重要性不言而喻。

然而,近年來,其面板業務劇烈波動,過上了饑一頓飽一頓的日子,可謂食之無味棄之可惜,戰略地位大不如前。

業績不如預期

據財報數據顯示,2016年至2022年,LG Display的營業收入分別為26.5萬億韓元、27.79萬億韓元、24.34萬億韓元、23.48萬億韓元、24.26萬億韓元、29.88萬億韓元、26.15萬億韓元;凈利潤分別為9067億韓元、1.803萬億韓元、-2072億韓元、-2.830萬億韓元、-948.5億韓元、1.186萬億韓元、-3.19萬億韓元。

業績滯漲,肉眼可見。

一邊中企緊逼,一邊遭遇“周期劫”

其實,LG并非不努力,但交出的答卷依然難看,原因有三。

首先,中企上位。

2008年之前,中國電視的面板幾乎完全依賴進口,長期被“卡脖子”,成為國人耿耿于懷的痛點之一。

為了擺脫掣肘,“京東方們”站了出來。

“京東方們”臥薪嘗膽,效仿韓企打敗日企的思路,通過逆勢加碼的打法,不斷向韓企發起沖鋒,競爭勢態發生了根本變化。

畢竟,狹路相逢勇者勝。

據韓國顯示器產業協會的數據顯示,到了2021年,LCD面板全球市場,中企的份額為50.7%,而韓企的為 14.6%,已呈現碾壓之勢。

譬如,京東方在電視、手機、顯示器、平板電腦、筆記本電腦這五大面板應用領域的市占率均為全球第一。

換而言之,國人常談的缺芯少屏中的“少屏”,成為了歷史。

據中國海關的數據顯示,2021年中國液晶顯示面板進口數量為24.43萬噸,進口金額為211.29億美元;出口數量為51.89萬噸,出口金額為276.68億美元。

如此一來,三星與LG萌生了去LCD化的念頭,全力押注OLED面板。

但韓企并不能高枕無憂,中企在OLED面板這個細分賽道上也在發力,竭力復制“從陪跑、跟跑、并跑走向領跑”的成功經驗。

其次,撼下行周期難。

面板是一個技術密集型與資金密集型重合的行業,需要不斷進行技術升級迭代以及不斷重金投入建設新的面板生產線,如此一來產能波動疊加供需更迭催生了波峰、波峰,從而令相關企業的業績起伏不定。

事實上,2021年第二季度起,LCD面板就處于下行周期,哪怕是頭部玩家也不能逃過“周期劫”,LG自然也不例外。

更為麻煩的是,LCD面板競爭太激烈,中企也將重心放在OLED面板上,而隨著OLED面板大規模投產,未來降價或在所難免。

京東方前董事長王東升曾有過論斷:“標準產品價格每三年下降50%,那么產品的技術保有量必須每三年增加一倍。”

難以抵抗周期的力量

再次,戰略重心轉移。

LG的動力電池業務原本隸屬于LG化學,2020年年末拆分出來,與寧德時代、比亞迪角逐全球動力電池的王座。

一名私募人士告訴鋅刻度:“LG化學以石油化工學起家,老業務與新業務的交替難免會有內部摩擦,拆分獨立不但可以緩解矛盾,也能集中精力專注動力電池業務。”

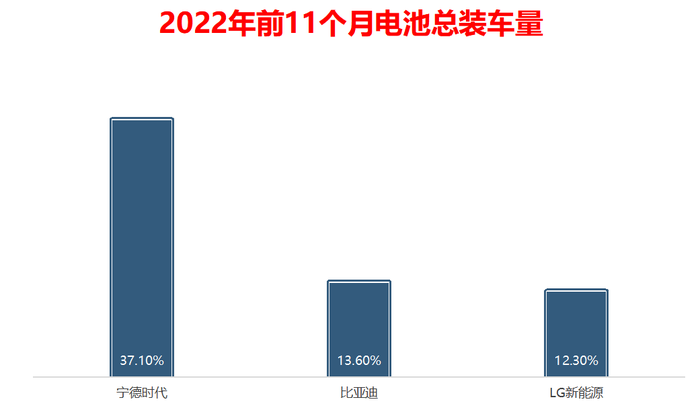

據SNE Research 數據顯示,2022年前11個月,LG新能源的電池總裝車量為54.8GWh,

市場份額為12.3%,全球排名為第三位。

押注新能源,卻面臨雙重夾擊

盡管LG新能源業績不錯,但面臨的挑戰也不容忽視。

一方面,寧德時代一騎絕塵。

寧德時代2022年前11個月的市場份額為37.1%,位居行業第一,對LG新能源保持了絕對優勢。

更為麻煩的是,LG新能源的主陣地在海外,寧德時代的主陣地在國內,原本是涇渭分明,如今邊界逐漸模糊。

據多家媒體報道,2023年1月在德國圖林根州阿恩施塔特的工廠正式啟動,這意味著其首座海外工廠投產。

這么一來,寧德時代攻略海外也更為便利。

關于此,從其財報中也可見一斑:2019年末,境外營收占總營收的比重為4.37%;到了2022年6月末,比重提升為19.70%。

另外一方面,比亞迪反超。

2022年年初,LG新能源首席執行官權英壽放言:“在電動汽車電池市場的全球競賽中,LG新能源將很快擊敗中國競爭對手寧德時代。”

萬萬沒想到,寧德時代沒有追上不說,反被比亞迪上演了彎道超車。

比亞迪2022年前11個月的市場份額為13.6%,去年同期為8.8%,而LG新能源則是從19.6%降至12.3%。

LG新能源名列全球第三

一升一降之間,折射的是磷酸鐵鋰電池蒸蒸日上。

據中國汽車動力電池產業創新聯盟的報告顯示,2021年7月是一個動力電池賽道的分水嶺,當月磷酸鐵鋰電池裝車量超越三元鋰電池,并一直維系這個趨勢至今。

作為磷酸鐵鋰電池的最大推手,比亞迪自然也乘風而上。

而LG新能源長期嚴重依賴三元鋰電池,在這波技術路線的競賽中,落了下風。

總而言之,LG當下的挑戰頗為嚴峻,一方面傳統的面板業務下滑,另外一方面新興的動力電池業務面臨寧德時代與比亞迪的打壓。

那么,LG的嬗變,仍有待觀察。