文|酒訊 子煜

啤酒業務順風順水下,華潤系在非啤酒領域越來越認真。2月2日,華潤啤酒在新春媒體見面會上披露,華潤啤酒副總裁趙春武將分管華潤雪花,華潤啤酒首席財務官魏強將分管華潤酒業。在此之前,華潤啤酒CEO侯孝海出任剛收入麾下的金沙酒業董事長。

組織架構大調整只是華潤啤酒在非啤酒領域布局的一步。從馳騁白酒資本局到果酒、飲料產品,華潤啤酒正試圖建構一個侯孝海口中的“啤酒新世界”,而能否實現高端化戰略或許要交給時間來回答。

01 調架構,兵分兩路作戰

華潤“豪飲”白酒自汾酒始已有苗頭,連入景芝白酒、金種子酒和金沙酒業后華潤系開始了在組織架構層面的大動作。

公開資料顯示,趙春武于去年5月被任為華潤啤酒副總裁,同時擔任華潤雪花啤酒浙江區域公司總經理及福建區域公司總經理。魏強于2021年11月擔任華潤啤酒執行董事及首席財務官,并擔任華潤啤酒多間附屬公司董事。

對于這次調整,侯孝海表示,華潤啤酒原有的組織架構已不能適應下一步的發展需求,尤其非啤業務前期的小規模、基礎性、戰略性的組織架構,已不適應向運營型、管理型組織轉變的需要,因此決定對組織結構進行完善和優化。下一步,白酒業務將由華潤酒業控股實施專業化管理,啤酒產業則由華潤雪花進行專業化運營。它們將分別在各自的酒業賽道上,按照事業部運營制的方式來管理業務。

這已不是華潤系第一次向旗下白酒企業派駐公司高管。1月,華潤啤酒獲得金沙酒業55.19%的股權,增資加購股合計金額約123億元,侯孝海出任金沙酒業董事長。去年11月,三位華潤系高管何秀俠、何武勇、金昊接管金種子酒總經理、副總經理、財務總監的職位。酒訊就非啤酒領域布局致電華潤啤酒工作人員,截止發布,對方暫未回應。

北京酒類流通行業協會秘書長程萬松表示,從資本入駐角度來說,加大管理權是一個常規操作,而華潤進駐的企業普遍特點是區域強勢品牌。這些酒企有一定的品牌底蘊和產能,資本重組后,酒企原有的企業文化和華潤必然會有融合、適應、培育的過程。

除了在公司組織架構和人事層面的大動作,華潤系在非啤領域也是大手筆。耗資123億的金沙酒業收購成為白酒業并購最大并購案,此前,華潤于2018年、2021年和2022年分別攻下山西汾酒、景芝白酒和金種子酒。

去年12月,華潤啤酒和海口江東新區、海口高新區簽署協議,對海南公司增資50億元人民幣,作為非啤酒業務的投資平臺,利用自貿港優勢,整合全球資源,并購境內外白酒、洋酒等優質酒類項目。

02 高端化,啤酒不夠白酒湊

對于華潤系來說,啤酒達到天花板之后,白酒成了高端化的“香餑餑”。畢竟無論是營銷還是毛利,白酒對于高端化的理解都遠遠高于啤酒。

就價格這一指標來說,白酒就把啤酒甩在了身后。千元新品牌越來越多,次高端加速擴容。根據測算,千元價格帶市場容量從2018年400多億元增長至2021年近800億元。

而在啤酒行業,盡管華潤啤酒、青島啤酒、百威啤酒都推出了千元啤酒,部分產品近年多次漲價,但整體銷售數據卻并不理想。2022年上半年,華潤啤酒實現營業收入210.13億元,同比增長7.02%;實現凈利潤38.02億元,同比下滑11.4%。

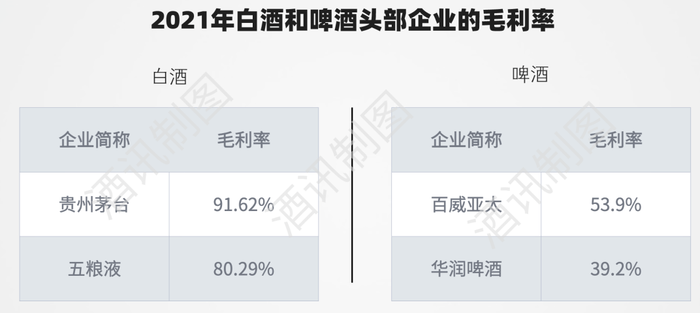

對比目前白酒和啤酒頭部企業的毛利率可以看出,雖然啤酒高端化如火如荼,但在賺錢水平上,與白酒相差甚遠。2021年,白酒頭部企業貴州茅臺和五糧液的毛利率分別為91.62%和80.29%;啤酒頭部企業百威亞太和華潤啤酒的毛利率分別為53.9%和39.2%。

不僅如此,啤酒消費人群也正在收窄。歐瑞國際數據顯示,中國啤酒的主力消費人群已經從2010年的49.7%下滑到2019年的44.61%,預計這一數據還將繼續下降,同時人口的絕對數量亦將逐年減少。

在此情況下,從行業來看,啤酒企業漸漸進入白酒賽道分一杯羹。珠江啤酒在2021年年報中提到,公司擬加快白酒業態培育,推進取得增量突破;2020年,金星啤酒接手河南“伏牛白”酒的獨家經營權。

啤酒營銷專家方剛表示,在啤酒行業規模達到天花板情況下,新的增量肯定要考慮其他品類。在非啤酒領域,華潤系目前以白酒為主,從市場角度來看,二者消費有重合部分,也有淡旺季互補的特點,尤其是白酒對高端化的理解要比啤酒擁有更豐富的經驗。

數據來源:公開數據 酒訊整理

03 非啤業務整合難題待破

啤酒+非啤酒的雙向發展好似上了雙保險,但攤子鋪得越大,對華潤提出的挑戰也越多。

在老本行啤酒領域,華潤和老對手百威持續角力,克服行業天花板。而在白酒業務上,華潤也將面臨眾多難題。

1月30日,金種子酒在2022年業績預告中表示,2022年預虧1.75億元-1.95億元,與2021年相比,金種子酒的虧損或將擴大。數據顯示,2019年至2021年,金種子酒凈利潤連續3年虧損,分別虧損2.28億元、1.14億元、1.8億元-2.1億元。

另一邊,金沙酒業旗下核心產品“摘要”在一年多時間內出現4次提價。但有經銷商表示市場壓貨太多,出現成交價格倒掛,零售價千元的核心大單品市場價僅500元左右。

盡管問題諸多,但侯孝海曾在多個公開場合持續表達對非啤酒領域的看好,“白酒、葡萄酒、威士忌、黃酒、露酒等非啤酒品牌華潤酒業都會做。”“希望在全國投資運營的白酒中,形成‘一個全國龍頭+N個區域品牌’(以下簡稱1+N)的發展格局。”

對此,程萬松把“1+N”定義為新物種,并指出“1+N”布局會給行業帶來一些改變,但這條新路能否走通,仍需進一步觀察。

方剛則認為,目前已知的是華潤在國內白酒行業的幾次收購,未來也不排除進口其他酒種,比如葡萄酒、威士忌。可以預見非啤酒板塊業務量達到百億級甚至更大的規模。