東北和西部地區賣地收入降幅更大

2022年,土地市場持續低迷,成交面積和金額大幅下跌。據克而瑞研究中心統計,去年全國土地成交面積14.6億平方米,同比下降36%;成交金額4.6萬億元,同比下降32%。

這一方面是因為購房需求低迷,地方政府主動削減土地供應,另一方面,房企現金流面臨嚴峻考驗,購地積極性下降,土地溢價率走低,流拍現象普遍。據中國指數研究院的統計,去年土地平均溢價率僅為3.33%,較上年下降6.43個百分點。

全國31個省份中,只有海南和寧夏兩省土地出讓收入實現了增長,其他省份均有不同程度下降。

據中指院提供的信息,2022年,西藏沒有進行土地出讓,土地出讓收入“掛零”,同比大減100%。

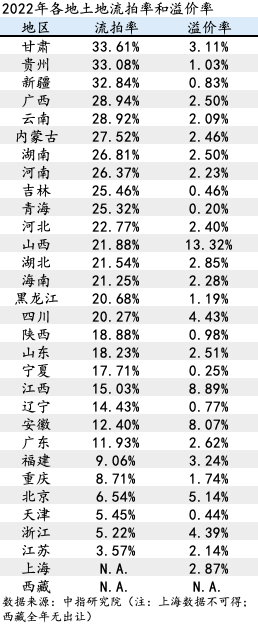

東北三省中吉林、黑龍江和遼寧土地出讓金同比分別下降76.7%、73.4%和68.9%,位列跌幅榜第二至四位。近年來東北地區經濟轉型慢,人口不斷流失,當地房地產市場降溫更為猛烈。

中指院數據還顯示,吉林2022年土地供應同比下降34.7%,黑龍江和遼寧同比下降近20%。同時,市場冷清之下,土地溢價率也大不如前。2022年,吉林和遼寧的溢價率均未超過1%,分別僅為0.46%和0.77%,而吉林2021年的溢價率高達4.73%。2022年,黑龍江溢價率同樣“腰斬”,從上年的3.92%下降到1.19%。

土地出讓收入縮水幅度較大的還有天津、甘肅、重慶、青海和貴州等5省,降幅均高于50%。分析人士指出,除了受到宏觀大環境的影響,天津和重慶兩地還和此前若干年成交透支有關。從流拍率來看,2022年天津和重慶的流拍率分別僅為5.5%、8.7%,但2022年,天津土地成交宗數、土地成交建筑面積、土地出讓金,均創15年新低。

另據中指院統計,截至2022年11月24日,22個集中供地城市本級全年供地完成率僅55%,重慶完成率僅為16.02%,位居22城最后一名。

整體來看,土地出讓市場區域分化明顯,直轄市和長三角省份相對穩健,其次是中部人口大省,最后是中西部和東北省份。

中指研究院指數事業部市場研究總監陳文靜對界面新聞指出,伴隨著區域協調發展的持續深入,優勢地區的發展亦將更加全面,預計未來土地市場區域分化將進一步加劇。

吉林、重慶和貴州財政壓力較大

政府財政收入包括一般公共預算收入、政府性基金預算收入、國有資本經營預算收入。其中,國有土地使用權出讓收入屬于地方政府性基金預算收入,不用上繳中央,是地方財政的主要收入來源之一,長期以來占據地方財政收入的“半壁江山”, 是地方政府進行基礎設施建設、社會事業發展的重要資金來源。

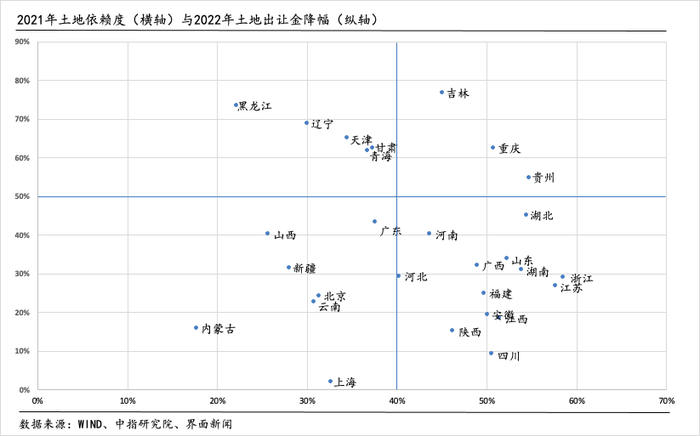

在土地出讓收入普降的情況下,土地依賴度高的地區財政壓力會更大。結合2021各省土地依賴度(土地依賴度=政府性基金收入/地方一般公共預算收入+政府性基金收入)和2022年土地出讓金降幅來看,吉林、重慶和貴州三地面臨的財政壓力較大。一方面,這三個地區對土地財政的依賴度較高,另一方面,三地去年土地出讓收入降幅較大。

盡管黑龍江、遼寧、天津、甘肅和青海四地土地出讓收入降幅同樣較大,但其對土地財政的依賴度較低。廣東、北京、上海、山西、新疆、云南和內蒙古七地不僅土地依賴度低,且土地出讓收入降幅較小,賣地收入下降對其財力的影響相對較小。

植信投資首席經濟學家兼研究院院長連平近日在中國首席經濟學家論壇公眾號撰文指出,部分西部省市土地財政依賴度較低,原因可能是這些省市較其他省市經濟發展情況相對落后,土地開發利用不充分、土地需求低迷、土地價值偏低,導致西部地區土地出讓收入較少。

西部和東北省份償債能力受影響更大

土地出讓金的變動也與地方政府以及城投公司的償債能力息息相關。

2021年,財政部在答復十三屆全國人大四次會議第 8664號建議時指出,為了緩解地方財政到期還本付息壓力,對地方政府債券中屬于置換存量政府債務發行的地方政府債券和新預算法施行(2015年1月1日)后發行的新增一般債券,原則上允許地方政府按到期本金規模發行再融資債券,發行規模小于到期債券本金規模,分年逐步縮減;對屬于新預算法施行后發行的新增專項債券,到期后原則上由地方政府安排政府性基金收入、專項收入償還,債券與項目期限不匹配的允許在同一項目周期內發行再融資債券。

也就是說,地方政府一般債券本金可以通過發行再融資債券來償還,但利息要按時歸還;地方政府專項債原則上應該通過項目本身收益以及政府性基金收入、專項收入來還本付息。

財政部數據顯示,截至2022年末,全國地方政府債務余額350618億元,地方政府債券支付利息11211億元,歷史上首次超過1萬億元。

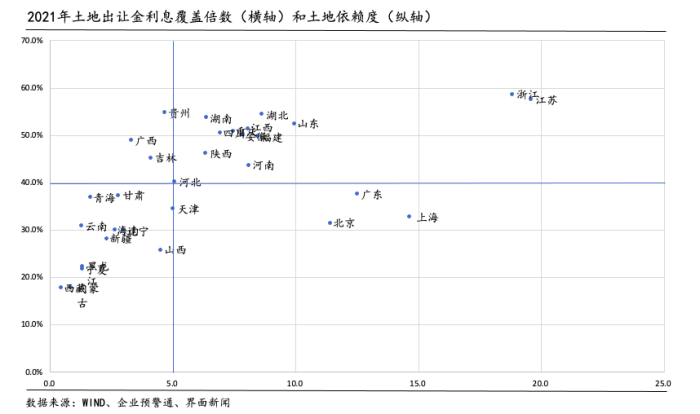

分析師通常使用土地出讓金利息覆蓋倍數,即土地出讓金與地方債付息額之比,來衡量地方政府賣地收入對債務利息的覆蓋能力。倍數越大,債務付息壓力越小,反之亦然。

從2021年各省土地財政依賴度和土地出讓金債務利息覆蓋倍數來看,貴州、廣西、吉林、河北、甘肅、青海、天津7個省份土地依賴度高的同時,土地出讓金利息覆蓋倍數低,賣地收入下滑對其債務付息的影響或明顯大于其他地區。2022年,這7個省份中,河北、廣西土地出讓金收入下降在30%左右,降幅相對較小,其他都在50%以上。

此外,土地出讓金收入也影響著地方政府“背書”的城投公司償債能力。分析師強調,由于地方城投公司與地方政府之間存在緊密聯系,賣地收入下降可能導致地方政府削減對城投公司的補貼,進而加劇城投債風險,甚至可能影響地方信用。

據安信證券分析,由于2022年土地出讓金大幅下降,土地出讓金對廣義債務(地方政府債+城投債)的利息覆蓋倍數或降至近年最低水平。據其統計,在2016-2022年數據披露較為完整的228個地級市中,2022年土地出讓金利息覆蓋倍數低于1的地級市達到65個,占比28.5%,為2016年來最高水平。從分布地域來看,西部和東北省份這類地級市數量最多。

誰來接替“土地財政”?

短期來看,分析師認為,2023年中國經濟復蘇是大概率事件,隨著宏觀經濟運行回到正常軌道,加上去年四季度以來政府出臺的一系列支持房地產市場發展的政策起效,今年土地市場有望回暖,地方財政壓力也將得到一定程度的緩解。

東方金誠國際信用評估有限公司研究發展部分析師唐曉琳對界面新聞表示,目前樓市已進入“磨底”階段,迎來趨勢性回暖只是時間問題,待趨勢性回暖得到確認,房企投資意愿將得以修復,土地市場也會隨之迎來回暖。 因此,2023年土地市場整體表現會好于2022年。

但長期來看,伴隨著中國人口進入負增長階段、城鎮化速度放緩,房地產高增長的時代已經過去正在成為共識。相應地,地方政府通過大舉“賣地”獲取財政資金的“土地財政”模式也將難以為繼。

“長期來看,我國城鎮人口增速放緩及需求端對房屋價格增速預期降低,可能導致未來土地出讓量價齊跌,或對地方政府土地出讓收入整體趨勢產生影響。”海通證券分析師姜珮珊在研究報告中指出。

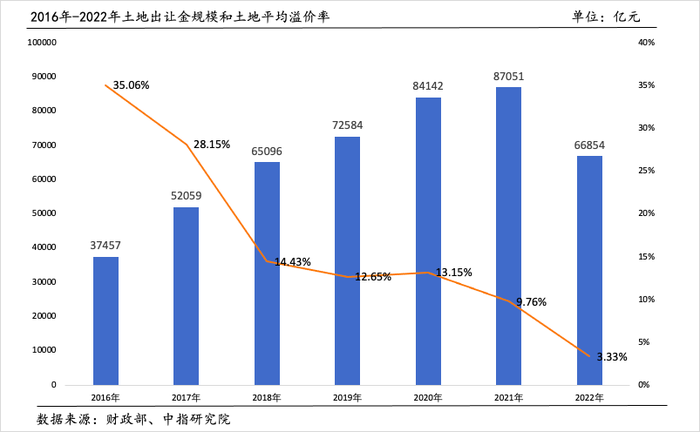

土地平均溢價率走低較土地出讓金下滑更早顯現。中指研究院數據顯示,2016年和2017年土地平均溢價率高達30%左右,而伴隨著調控政策收緊,溢價率逐漸走低,2022年已下降到3.3%左右。

連平表示,從中長期看,我國地方政府普遍存在的土地財政面臨著嚴峻的挑戰和不可忽視的風險,需要實質性地推進財政體制改革和土地制度改革,改善相關金融機制,扭轉土地財政的不良發展態勢。未來需要重點解決三個問題,優化中央和地方的財政關系、開辟地方可持續性稅源、拓展地方政府融資渠道。

針對這三個問題,他提出五條建議,包括深化財政事權與支出責任劃分改革,完善財政轉移支付制度和優化轉移支付結構,加快開辟地方可持續性稅源,拓寬地方政府融資渠道,加大對欠發達地區扶持力度。

在拓寬地方政府融資渠道方面,他建議,根據不同地區經濟社會發展需要,合理確定各地方地方政府債務限額。鼓勵和適度推動地方政府發行人民幣離岸債券,促進地方債市場與國際接軌,推動離岸人民幣債券市場發展。引入社會資本,拓寬項目資金來源,充分發揮各類投資主體的優勢,降低政府融資壓力,提高地方政府財政效率。

對于央地財政關系和稅源稅制問題,財政部部長劉昆去年年末在全國財政工作會議上表示,要落實好中央與地方財政事權和支出責任劃分改革方案,加快推進省以下財政體制改革,進一步規范轉移支付設置,厘清邊界和功能定位。優化稅制結構,健全以所得稅和財產稅為主體的直接稅體系,適當提高直接稅比重,強化稅制的累進性。

2022年以來,國家已先后出臺多項政策增加創收以緩解財政壓力,包括央行上繳結存利潤、盤活閑置資產以增加非稅收入,動用5000億元地方政府專項債結存限額等。此外,正在推進的房地產稅改革也將成為彌補財政收入的來源。