文|光伏頭條

2月2日,硅業分會發布硅片價格數據顯示,本周硅片價格大幅上漲。M10單晶硅片周環比漲幅為30.5%,G12單晶硅片周環比漲幅為24.4%。硅片價格似乎又有反彈,繼續上漲的趨勢。

回顧2022年,隨著硅料價格的一路走高,硅片價格一路高歌猛進。直至年末,硅片價格又出現“階段性”暴跌,跌幅在兩成以上。伴隨著硅片價格大起大落之外,硅片產能擴產潮、硅片產能過剩也成為一大行業熱點。

據國際能源網/光伏頭條(PV-2005)統計,2022年計劃或者在建的硅片項目多達32個,總規模達543GW,涉及投資金額4197.86億元。而且與硅料領域擴產周期長不同,硅片環節的擴產周期則相對較短。以高景太陽能為例,其四川宜賓50GW單晶硅棒和30GW單晶硅片項目,一期建設25GW單晶硅棒和25GW單晶硅片生產線及配套設施,9月27日該項目正式開工,12月10日正式投產。從開工到投產僅用了85天。正因如此,許多硅片新勢力的產能在2022年得以迅速擴張,幾乎與行業的頭部企業比肩。

擴產大潮之下,勢必加劇行業的競爭,包括價格方面的競爭。但隆基、中環在2022年依然非常強勢地主導了硅片的價格,很好地傳遞了硅料上漲的壓力。

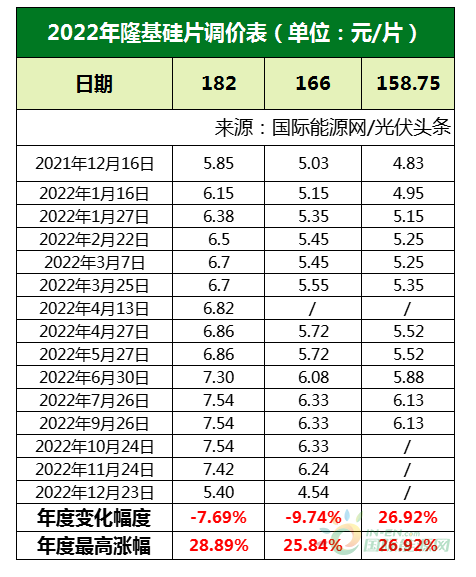

據國際能源網/光伏頭條(PV-2005)統計2022年硅片龍頭隆基股份14次調整硅片價格。

以182硅片為例,2022年年初165μm厚度的價格為5.85元/片,此后硅片厚度不僅降至150微米,價格也是一路走高,到7月26日價格達到全年頂點,182硅片年度最高漲幅達到28.89%,166硅片最高漲幅為25.84%,158.75最高漲幅為26.92%。

11月24日,隆基硅片開始降價,12月23日更是大幅降至5.4元/片。與年初價格相比,隆基182硅片降低7.69%,166硅片降低了9.74%。

另一位硅片巨頭中環股份2022年調價10次,最高價出現于2022年9月8日。218.2mm硅片年度最高漲幅為33.91%,210最高漲幅為34.13%,182硅片最高漲幅為36.56%。

從10月31日開始,中環股份開始調降硅片價格。與隆基股份相同,中環股份同樣于12月23日大幅調價,210硅片跌至7.1元/片,182跌至5.4元/片

值得關注的是隆基、中環兩個硅片巨頭,從2022年年初以來,價格一路糾纏,不僅調價周期各不相同,調價幅度與硅片價格也各不相同,直至年末,雙方將182硅片的厚度統一至150μm,價格則統一至5.4元/片。雙方似乎在價格方面達成了某種默契。

與此同時整個硅片市場的價格基本與隆基、中環的硅片價格走勢相同。根據硅業分會發布的數據顯示,從11月初開始,硅片價格出現小幅下滑,隨后一路走低,直至12月第三周,硅片價格出現“熔斷式”暴跌。隨后隆基、中環的公示價格則印證了硅業分會的判斷。

這期間硅片價格下降,硅料價格下滑,下游企業觀望情緒濃厚。其中,最重要原因是電池、組件端的擴張速度遠不及硅片的擴張速度。2021電池組件端盈利能力極速下滑,甚至許多龍頭企業出現了虧損,擴張速度本身受到限制。加之2022年,n型電池產業化加速推進,電池企業在n型與P型糾結之下,很少貿然擴張,所以下游電池產能擴張明顯滯后于硅片產能擴張速度,加之年末歲初,本身就是裝機淡季,市場需求不振。多重因素疊加之下,導致年末硅片產量供過于求,許多企業庫存積壓。

出于清庫存的原因,隆基、中環等巨頭調低了硅片價格。在其帶動之下,硅料價格進一步走低,甚至中環爆出了200元/kg的低價,市場看跌的氣氛濃厚,導致上游硅料、硅片價格爭相走低。這與2021年年末的價格走勢有點雷同,基本上是前低后高的趨勢。

時間來到2023年1月中旬,隨著硅片企業庫存消耗殆盡,一線硅片企業開始上調開工率。節后,企業復工復產,開工率繼續回升,市場需求提振,硅片價格出現了反彈性上漲也在情理之中。

除此之外,硅片企業仍在積極擴充產能。1月17日,隆基綠能拋出了年產100GW單晶硅片的超級擴張計劃;1月19日,晶澳宣布了總投資400億的一體化產能擴張計劃,其中包括20GW硅片產能;近期,阿特斯也宣布在揚州擴建14GW硅片產能。光伏巨頭在積極擴張硅片產能,也側面反應了對硅片行業盈利能力的看好,可見硅片價格繼續2022年年末暴跌的態勢是小概率事件。

長期來看,隨著硅片擴產潮產能落地,供需會達到一個平衡點,硅片價格也會在一個合理的價格區間,畢竟上游利潤向下轉移符合行業期待也是大勢所趨。

當然,除價格之外,硅片擴產潮對于硅片行業的沖擊,龍頭企業隆基、中環定價權是否穩固,在降價潮之下,新進硅片企業投資收益率是否能達到逾期,擴產大潮之下產能過剩危機,產能如何消化同樣是個問題。

除此之外大尺寸硅片、硅片薄化帶來的技術風險,新晉企業和新上馬的硅片產能能否解決都是亟待解決的問題。這些問題如何解決,進而如何影響價格走勢,國際能源網/光伏頭條(PV-2005)將在2023年繼續關注和跟蹤報道。