文|美股研究社 常嘉亦

2022年,美聯儲接連7次暴力加息,科技行業整體低迷,從Meta、Google再到亞馬遜,大型科技公司接連宣告裁員過冬。

寒氣已經傳遞到了更廣闊的地方。1月下旬,瑞典音樂流媒體巨頭Spotify宣布將裁員6%。

音樂流媒體的生意變得更難做了嗎?從Spotify剛剛發布的財報里,不難窺見答案。

用戶增長超預期,凈虧損激增

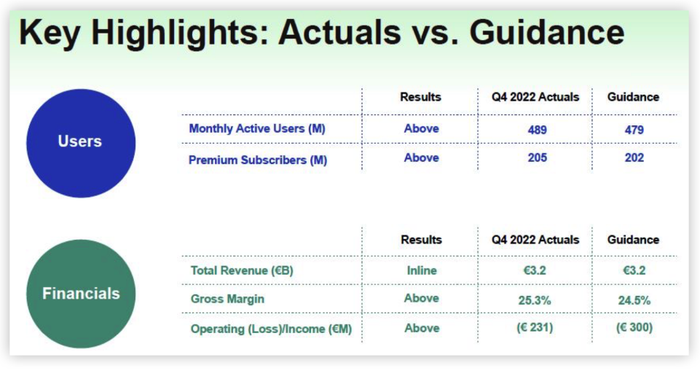

北京時間1月31日晚,美股盤前,Spotify發布2022年Q4財報。財報顯示,Spotify第四季度總營收為31.66億歐元,同比增長18%,其中付費服務營收為27.17億歐元,同比增長18%。廣告贊助服務營收為4.49億歐元,同比增長14%。月活用戶增至4.89億,同比增長20%,創下最強勁季度漲幅,且公司預計2023年Q1月活用戶數量將達到5億。

財報發布后,截至美股收盤,Spotify股價大漲近13%。

過去一年,Spotify的業績增長離不開營銷和內容上的加碼投入。2022年,公司收購了播客服務商Podsights、Chartable,有聲書內容提供商Findaway,數字安全平臺Kinzen等多家公司,還與當紅時尚博主Emma Chamberlain等人簽下播客獨家協議。財報顯示,來自播客的廣告營收Q4增長了30%。

不過,凈虧損由去年同期的3900萬歐元擴大至2.7億歐元,公司毛利率相比去年同期的26.5%也微跌至25.3%。過去幾年,Spotify一直燒錢換增長的戰略,不太看重盈利。上市以來,凈利潤多為負數。如今,隨著宏觀經濟環境的變化,投資者對科技成長股容忍度降低,Spotify無疑將面臨更大的盈利壓力。

多重因素影響,利潤空間難擴大

據財報披露,Spotify第四季度虧損2.7億歐元,合每股虧損1.40歐元,相比之下,去年同期虧損為3900萬歐元,合每股虧損21歐分,集團運營成本攀升了44%,究其原因,主要是疫情期間的招聘熱潮推高了成本。Spotify CEO Daniel Ek也承認,在流感大流行期間“野心太大”,當時大型經濟體的封鎖導致消費者花更多時間上網,并促使科技公司大舉擴張。

此外,雖然財報中沒有細致披露,但從Spotify經營模式來看,版稅支出對一家音樂流媒體平臺的影響也不可忽視。

在流媒體音樂產業鏈中,Spotify占據分銷位置,平臺上的音樂供給來自各大唱片公司。頭部幾家唱片公司(環球音樂、索尼音樂、華納音樂和Merlin等)的曲目占據了Spotify音樂庫的85%。這些唱片公司的地位非常強勢。

不同于流媒體平臺Netflix向上游影視工作室采購和自制影視劇的支出是固定的,Spotify以收益分成的方式來獲得內容授權,平臺上的每一次播放,都要向唱片公司和詞曲發行公司支付0.0033-0.0054美元的版稅。因此,營收體量越大,版稅開支就越多。

2021年,曾有大批音樂人在社交媒體上抱怨自己從Spotify上獲取的收益過低。而2022年3月24日,Spotify也通過旗下的Loud & Clear網站公布最新數據,表明了自身發展的無奈之處。數據顯示,自成立以來,Spotify向音樂行業版權持有者共支付了超過300億美元的版稅(包括詞曲和錄制音樂)。其中,2021年共支付超過70億美元,同比增長近40%。

除此之外,Spotify還面臨著蘋果音樂、YouTube Music、Amazon Music乃至TikTok等平臺的競爭,市占率出現一定程度的下降。報告顯示, Spotify 在2022年二季度的市場份額為 30.5%,低于 2018 年二季度的 33.2%。可見,音樂流媒體市場內卷加劇之際,Spotify要想在用戶數量上實現突破進而擴大盈利空間變得愈發困難。

2018年,Spotify曾短暫嘗試過與音樂人直接簽訂版權授權協議,還鼓勵音樂人擺脫唱片公司,在其平臺上獨立發行歌曲。但這一挖墻腳行為在幾大唱片公司合力威脅之下被迫終止。

Spotify這樣做的原因很簡單,龐大的音樂庫是Spotify的命脈,搶下最紅最熱的藝人(以及代理他們的唱片公司),Spotify才能吸引用戶付費訂閱——這部分收入占到了Spotify總營收的八成。

雖然免費用戶也可以使用Spotify的服務,但只能隨機播放曲目,并且需要看廣告。這些廣告給Spotify帶來的收益有限。2018年,當Spotify上市之際,其廣告收入占營收的約10%,4年后,廣告收入也僅占其營收的14%。

Spotify在2022年凈增了2500萬付費訂閱用戶,這個成績固然亮眼,但公司也在財報里承認,Spotify去年在歐洲、北美、拉美三大市場的訂閱用戶數均出現下滑,增量主要來自新興市場如印度和印度尼西亞的貢獻,并且還是在大力營銷投入、推廣廉價多人套餐基礎上才取得的成績。

并且,早在去年10月,CEO Daniel Ek就曾表示,Spotify的會員將在2023年“某個節點”漲價。由此看來,Spotify今年在付費用戶數量上的強勁增長,恐怕很難在2023年延續。

從對標Netflix到對標YouTube

為了擺脫唱片公司的壓榨,Spotify也在積極布局業務多元化。最近幾年,播客的興起就讓Spotify看到了發掘新增長曲線的機會。并且這次,Spotify決心從內容供給端抓起,以免再落入任供應商宰割的窘境。

2019年,Spotify收購了知名播客制作公司Gimlet和播客服務商Anchor,之后還花重金邀請了頭部喜劇演員Joe Rogan、前第一夫人米歇爾·奧巴馬以及金·卡戴珊等人在其平臺上獨家發行節目。去年10月,公司還宣告將試水有聲書業務,努力從單一的音樂流媒體平臺轉型為音頻全產業鏈巨頭。

不過,在幾十億美元的投資砸下去之后,今年年初,Spotify突然調整了其內容戰略。

此前,受公司前任CFO、同時也是Netflix的前CFO Barry McCarthy的影響,Spotify一直想對標Netflix——依靠獨家原創播客內容吸引用戶付費。

但是,歐美市場惡劣的宏觀環境正在讓付費訂閱的生意越來越難做。去年12月,在美聯儲接連7次加息之后,美國CPI(消費者物價指數)漲幅依然高達6.5%,英國CPI則更同比上漲10.5%,處于40年來高位。通脹高企直接影響了用戶的付費意愿。

據美國電視臺CNBC調查顯示,隨著物價逐月上漲,36%的美國消費者計劃取消部分他們的訂閱服務。Netflix、Disney+等影視流媒體服務首當其沖。

2022年一季度,Netflix的訂閱用戶數由2021年底的2.218億下降至2.216億,3個月的時間損失了20萬用戶。這是十年來Netflix訂閱用戶數首次出現下滑。去年年初至今,Netflix的股價跌去了15%。

經濟衰退期,靠押注爆款內容帶來的投入/產出比太低,Netflix不再是一個好的比較對象,Spotify大力投入的播客生意需要轉變方向。現在,這家公司想對標的是YouTube。

Spotify目前有500多萬個播客,覆蓋全球各個國家的市場,公司還希望能觸達5000萬播客創作者,創造一個專業內容制作者和普通用戶共創的音頻生態。

今年1月,在Spotify裁掉的600人中,許多都來自播客制作團隊,簽下Joe Rogan、米歇爾·奧巴馬等名流來Spotify發行播客的首席內容官Dawn Ostroff也宣告離職。這些名人的節目確實為Spotify的用戶增長貢獻不菲,但和他們簽訂獨家協議成本較高,又會讓Spotify陷入和音樂業務類似的困境。

當歐美經濟陷入衰退的危險區時,Spotify要想賺到錢,給它的投資者一些信心,從PGC平臺轉向PUGC平臺或許是一個好主意,相比追求不穩定的爆款節目,打造音頻生態顯然有著更大的想象空間。

結語

在財報電話會議上,Spotify CEO Daniel Ek表示,2022年,公司在營銷和內容上的投入成效顯著,都轉化為了實實在在的用戶增量。但同時,他也表示接下來會放慢投資步伐,努力控制成本。

去年,YouTube的廣告收入高達300億美元,是Spotify全年營收的2倍多。而且,YouTube不需要向上游內容供應商納稅,它把近一半的廣告收入分享給平臺上的創作者,推動整個平臺的生態良性運作。

在邁向音頻全產業鏈巨頭的道路上,Spotify需要的不僅僅是頭部的KOL,還有千千萬萬的中小型內容創作者。像YouTube一樣共贏的生態,顯然是更值得效仿的模式。