文|動脈網

大約在一個月以前,當2022年結束的鐘聲快敲響時,一位醫療創投者緊盯著他的手機,靜靜地看著屏幕上的“2022”切換成“2023”的字樣。

此時此刻,他的內心是復雜的,因為對于他來說,2022年,身在醫療行業,毫無疑問是非常艱難的,受疫情管控、全球競爭環境變化等多方因素的影響,整個醫療行業的不確定性愈發明顯,“活下去”開始成為這個熱門賽道的主旋律。但同時,隨著新的一年的開始,再加上疫情的影響在逐步消退,他對未來又充滿了期待,就好像重新進入了醫療行業。

事實上,這個“他”并不是指代某一個人,而是代表著絕大多數的醫療創投人,他們在不斷懷疑和調整的過程之中,走過了糾結的2022年,經歷了職業生涯中可能從未有過的機遇與挑戰。而隨著新的一年的來臨,市場經濟在逐步復蘇,醫療行業也在一點一點的朝回暖的方向邁進,這群已經經歷洗禮的醫療創投人又將在2023年開啟一場新的冒險。

所以,對于整個醫療行業來說,今年的時間交替不比往常,承上啟下的意義比從前多了許多,而正是因為站在這樣一個歷史交接節點,深耕在醫療行業近10年的動脈網想用一種特殊的形式去記錄這其中的一點一滴。

對此,動脈網在2023農歷新年特別策劃了《2023投資風向標》專題,并在近半個月的時間里與13家一線投資機構的15位醫療創投人進行了一場深度對話,一起聊了聊艱難曲折卻意義重大的2022年,也一起展望了不知道會發生什么事但總覺得努力就會發生好事的2023年。

2022年醫療行業關鍵詞:低迷、困難、不確定性

當被問及“如何看待2022年醫療行業的變化”時,15位醫療創投人幾乎都給出了統一的答案——冷,這從他們的回答之中提取出來的三個高頻詞匯也能明顯地感受到,即低迷、困難和不確定性。有投資人更是在采訪中感慨,“我們這代投資人和創業公司,幾乎沒有誰經歷過這么大的困難。”

那么“困難”究竟是如何體現的呢?我們可以先看一組數據。

● 2022年,A股上市的生物醫藥企業有17家,但破發數量達到9家;港股上市數量僅有5家,雖破發數量只有1家,但另外4家也只是微漲狀態。綜合來看,2022年A股和港股上市企業數量,相比2021年下降超過4成。

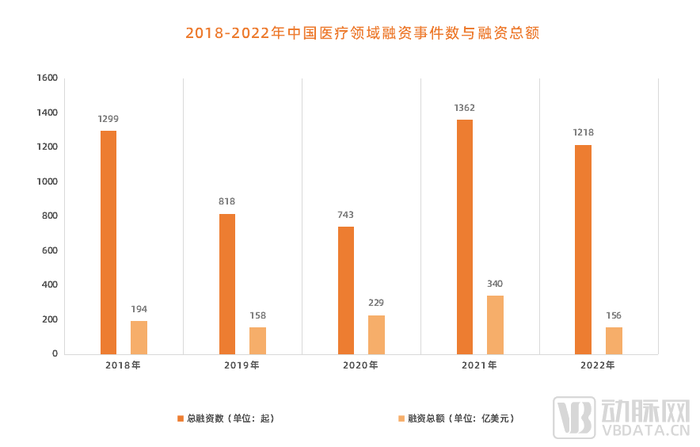

● 2022年,我國醫療健康領域共發生1218起融資事件,披露的融資總額約為156億美元,無論是融資事件數還是融資總額,較2021年都縮水超過1/3。

● 2022年,以全部披露了具體金額的國內生物醫藥一級市場融資金額計算,單筆融資平均金額約為2.46億元人民幣,與2021年相比下降46.8%,甚至不到2019年的1/2。

● 2022年,國內生物醫藥一級市場天使輪、種子輪融資比例為23.5%,A輪融資占比為46.8%,這兩項數字均為近3年的最高值,但中后期融資事件大幅下滑,D輪及以上融資僅有94起,與2021年相比縮減近一半。

圖1.2018-2022年中國醫療領域融資事件數與融資總額

伴隨著這一系列冰冷數據而來的,是2022年寫在絕大多數醫療創業者和投資人臉上的困惑。首先對于創業者而言,在資本市場遇冷的情況下,融資開始變得極其困難,另外受疫情封控影響,經營方面也大受打擊。這意味著企業手里可支配的錢變少了,甚至是資金鏈直接斷裂。

所以,情況稍微好一點的企業會通過放緩研發進度或者是降低人力成本的方式,以此來存活下去。而一部分醫療企業就沒那么幸運了,不得不宣布退出市場,尤其是對于一些初創企業,在尚無形成抗風險能力的情況下,被淘汰的幾率大幅增加。

創業者不好過,醫療投資人的2022年當然也沒好過到哪兒去。

與創業者一樣,投資人首先面臨的就是“存活”問題,因為整個二級市場表現低迷,并購市場縮減,退出更加困難,所以在2022年,不少機構都主動或者被動地選擇了退出醫療市場。而那些還依然堅挺在醫療市場的投資機構,則把步伐明顯放慢了,一方面是出手次數和單筆投入資金大幅減少,另一方面則是決策速度放緩。

在這樣一種“慢速度”下,投資機構開始變得更加謹慎和理性,對項目的選擇標準也發生了根本性變化——從前兩年的百花齊放快速過渡到2022年的精挑細選,重點關注被投項目是否具有硬核創新,是否位于細分領域前三名,是否有機會做到全球best-in-class或first-in-class等。

當然,對投資標的羅列的要求越多,看得越細越精準,也意味著投資人所面臨的壓力更大,這考驗的不僅僅是其對產業、對項目本身的理解和預判能力,還有其資源的覆蓋面是否更深,以及在行業寒冬之下是否具備幫助被投企業“過冬”甚至是快速突圍的能力。

主動求變向“早”走,更多地關注技術本身

2022年,對于醫療創投人來說,有一點當頭一棒的感覺。因為在前一年,也就是2021年,整個醫療產業都站在了風口,各項核心數據都在以20%甚至是50%的加速度往上漲,幾乎來到了歷史最頂點。

首先在二級市場上,2021年共有98家國內醫療新股登陸全球資本市場,數據較2020年增幅38%;此外,一級市場也相當火熱,2021年,醫療健康領域共發生1362起融資事件,融資總額逼近340億美元,兩項數據都較2020年增長了近一倍。

漂亮的數據讓醫療人在進入2022年時,有了更多的底氣,同時也有了更多的期待。但事與愿違,從2022年1月開始,受疫情影響,深圳開始大范圍封控,緊接著,上海、北京、蘇州等醫療重地先后遭遇不同程度的疫情管控,國內醫療行業開始呈階段性停擺態勢,一股又一股冷風不斷將行業泡沫一一吹破。

在這樣一個充滿著不確定性因素的大環境下,天生敏銳的醫療創投者們也在做著調整,他們都希望在產業動蕩中找到確定性。通過對13家一線投資機構的采訪,我們看到了他們在2022年基于醫療產業投資策略的細微變化。

首先是大方向,堅定不移地朝醫療早期縱深邁進。

在和13家一線投資機構的交流過程中,談及2022年的投資策略變化時,他們幾乎都提到了“關注早期市場”、“往早走”、“投早”等字眼,很顯然,“投早投小”已經成為當下醫療投資機構的共識。

這當然是有原因的。從宏觀層面來看,近幾年,在多項關鍵性政策的刺激下,成果轉化和技術創新開始成為醫療行業的關鍵詞,政府以及科研院校都在圍繞更好地促進醫療創新與轉化進行大力投入,而以前習慣站在學術圈的科學家們,也在開始慢慢地向產業靠近。在這個改變的過程中,出現了大量創新醫療技術,也出現了極大的早期增長空間,這都是醫療產業的機遇。

而從微觀層面來看,中國醫療產業創新已經進入到了一個需要“真創新”的階段,行業泡沫在逐漸拂去,產業結構在進行重新調整,在這樣一個持續顛覆但又在不斷前進的過程中,只有那些真正具有原始創新技術且市場空間較大的創新項目,才更有可能在未來脫穎而出。所以,“投早”不是被炒起來的熱度,而是醫療產業發展的周期規律。

而隨著“投早”大方向映射下來的是,投資機構對醫療項目的重新界定,核心標準可以大致概況為兩個關鍵詞:硬科技和長期價值。

“硬科技”主要可以體現在細分領域上,即重點關注那些醫療創新最熱門的領域,例如合成生物學、腦科學、生命科學工具、基因編輯等;“硬科技”也可以體現在產品本身上,一方面是產品要具有臨床剛需性,即產品切中臨床診療上的關鍵痛點,或是顯著提升了醫療資源的使用效率,降低了醫保的支出;另一方面,產品也要有非常強的創新性,即產品本身要有高技術壁壘,且競爭力一定是面向世界級的,而且在研發上要有一定的兌現速度。

“長期價值”則體現在企業的未來增長空間,即不以短期利益為目標,有更長遠的發展視角和產業宏圖,有能夠出海與全球領先企業較勁的核心能力。

無論是投資階段向早延伸,還是對投資標的提出的新要求,這都是基于產業現狀對投資策略做出的調整,但除了調整,投資機構也在2022年完成了一定程度的“進化”,這主要體現在打磨增值服務以及醫療生態圈的建立。

隨著醫療市場在2022年遇冷,企業的生存壓力開始變大,而作為“共同創業者”,投資機構需要在這個時刻跳出舒適區,和企業更緊密地站在一起,共同地去解決當下最棘手的問題。而這就需要投資機構擁有更多元化的能力,能夠為企業長期賦能,比如提供融資服務,與企業一起做戰略規劃,跑市場營銷,甚至是為了開源節流,幫助企業進行裁員等等。

但無論是戰略調整,還是服務能力的進化,對于醫療創投者來說,2022年必然是面臨著巨大的挑戰,但同時也看到了一些機遇,這可能是一個投資人在職業生涯中僅有一次或者是不可多得的經歷。

2023年,投資機構押中了哪些細分賽道?

2023年,醫療行業會好嗎?13家一線投資機構無一例外,都給出了肯定的答案。而在這種對行業的期待之中,他們也錨定了一些新的投資方向,大致可以分為以下幾類:

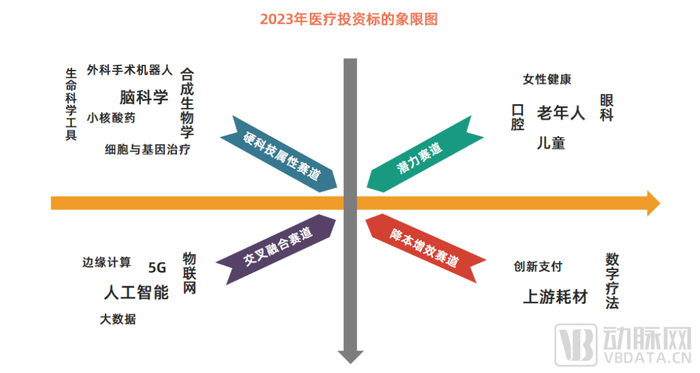

圖2.2023年醫療投資標的象限圖

第一類是硬科技屬性較強的熱門賽道,主要包括細胞與基因治療、核酸藥、腦科學、合成生物學、生命科學工具、外科手術機器人等。這些前沿醫療賽道在2022年的資本市場上表現極為活躍,且早期投資比例較大,未來有無限的可能性,是投資機構要近幾年要重點發力的方向。

第二類是有著巨大市場空間但還處于早期發展階段的潛力賽道,典型的代表是“銀發經濟”,即在醫療場景下老年人的健康需求。據悉,在動脈網此次采訪的13家投資機構中,有超過一半的機構都將其作為2023年的重點投資方向。除此之外,在這一類別中,眼科和口腔也都被投資機構多次提及。

事實上,這些潛力賽道的特征極為明顯。首先是消費屬性較強,市場需求大;其次是它重點解決的是患者醫療服務體驗感的提升,而并非是救人;最后一點是這些潛力賽道在數字醫療的廣泛覆蓋下,在服務場景上擁有了更多的可能性。以老年群體為例,未來的醫療服務場景可以是居家醫療服務,也可以是針對老年群體的健康保護、診斷產品和便捷服務等。

第三類是能夠降本增效的高價值賽道,典型代表是醫療行業的上游供應鏈,即從核心組件到上游原材料。受國際局勢和地緣政治影響,醫療資源作為國計民生的核心需求之一,自主國產且不被卡脖子是國家的必選項,也是醫療行業發展的必然要求和重要方向。在此次采訪的13家投資機構中,有5家都看好其未來的發展。

第四類是創新技術與醫療場景的交叉融合賽道,醫療行業之所以能在近10年內快速發展,與互聯網技術的涌入有極大的關聯性。而現在,隨著臨床需求的又一次迭代,大家都在尋找新的突破口,開始嘗試將全球創新技術與醫療未解決需求進行深度融合。從2022年的市場情況來看,這種交叉融合找到了一些渠道,也有了一些進展,但這還遠遠不夠,未來還蘊藏著巨大的發展空間,等待著一批創投機構去看見。

除了對于賽道的期待,投資機構們對于被投企業在新的一年也有一些顧慮。他們判斷,雖然醫療市場在2023年會逐步回暖,但經濟重回增長軌道并不會一帆風順,融資寒冬也不會在一夜之間就會消失。

所以,醫療創業者們要堅持“小步快跑”的節奏前進,即管控好研發投入,保證現金流,并將其運用到最重要的環節,除此之外,也要善于抓住一切機會,盡可能地盡早拿到足夠多錢,用資金來優化技術和產品,把研發進度推動到關鍵的業務里程碑,提升企業抵抗風險的能力,而不要拘泥于純粹的估值提升。除此之外,企業也要在當下嘗試“出海”,力爭將國內業務與海外業務共行。

投資人在談及“2022年醫療健康產業發生的變化”時,除了認同市場變冷的事實之外,他們也看到了一些積極的地方,表示“寒冷的意義在于生態的進化”。

不可否認,2022年的醫療產業一定是低迷的,但產業寒冬也出清了很大一部分非專業非產業的資本和很多產品商業化前景不明朗的項目。這并非壞事,經過洗禮后的行業生態,項目端會對自身估值也更客觀,更重視研發管線的創新度、臨床價值、商業化進程和前景;而投資機構端也將更加理性,強調專業度,對技術產品的理解,包括對醫療健康行業的周期性、風險內涵的理解將更加深刻。

換句話來說,大家的心態都已經更加成熟,行為也必然會更加理性。這何嘗不是醫療產業走向又一新階段的信號。所以,回過頭去看2022年,與其說是我們注視著一個市場的低迷,不如講我們正在見證一個新時代崛起的破曉。