文|聚美麗 言 午

2022年的大部分時間都在疫情強管控下,不管是物流、原料,甚至是生產、研發進程等各個方面都受到管控的影響,大家都被迫放慢了速度。

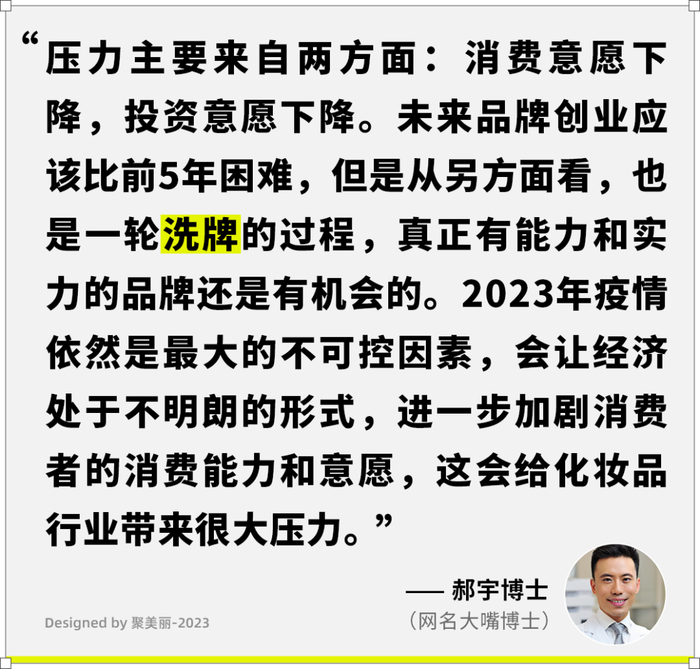

就像澤盛創投創始合伙人黃海說得那樣,“2022年整個環境的制約性太高了,外部環境帶給品牌們的壓力是“非戰之罪”,也就是壓力并不來源于戰場上的競爭對手,而是一些不可抗的天災等因素,比如快遞受阻、線下封控,以及由此造成的整個市場消費下滑。”

2022年對于新銳品牌來說是怎么樣的一年?品牌們都是如何度過的?我們帶著問題與品牌們聊了聊。

可以看到,2022年行業的體感就是“夾縫中求生存”。但就像HBN創始人姚哲男說得那樣,2022年門檻變高,品牌競爭的格局也在逐步拉開距離,促使品牌更有耐心去締造自己的壁壘。所以那些真正在過去沉淀出價值的新銳品牌能逐步占據優勢,包括用戶的心智、用戶忠誠度、老用戶沉淀、市場口碑等多方面的優勢,這些品牌不僅在2022年能獲得一些自然增長,并且在2023年也有機會繼續大放異彩。

同樣,美妝行業在2022年甚至更早出現的一些趨勢,在2023年也將繼續發展。在2023開年之初,我們對2022年的行業事件進行了一定梳理,總結出以下值得關注的七大趨勢。

2022年11月23日,工信部等多部門印發了進一步提高產品、工程和服務質量行動方案(2022—2025年),再一次提及,要“推動在化妝品、服裝、家紡、電子產品等消費品領域培育一批高端品牌”。

近兩年,國貨品牌定價逐步走高,比較明顯的趨勢是,不少定位大眾市場的國貨美妝品牌的價格帶已經悄悄從均價100元左右提升至300-400元。

行業里一些頭部品牌,如珀萊雅、薇諾娜、潤百顏等品牌熱銷的明星單品,券后價已幾乎靠近300元,部分甚至突破了400元。

甚至已有一些品牌往更高價格帶探索,推出500+甚至千元產品。比如,HBN推出了品牌首款高端抗老的新品「黑鉆面霜」,產品定價為709元/50g;BIOLAB聽研推出首款抗衰面霜「建構面霜」,產品定價758元/50g。另外,PMPM母公司推出了一個切入相對更高價格帶的功效護膚品牌DXV,貝泰妮集團也推出高端品牌AOXMED璦科縵。

除了自身品牌孵化這一途徑外,一些國貨企業會通過收購國際高端品牌來實現向高端化的躍遷。舉例來說,逸仙電商先后收購高端美妝品牌Galénic、高端護膚品牌Eve Lom;水羊股份花費金額達4950萬歐元(約合人民幣3.67億元)全資收購法國高端護膚品牌伊菲丹,同時也完成了法國輕奢護膚品牌Pier Augé的投資及中國業務的收購;中國高端美妝品牌集團 USHOPAL 也宣布收購英國“國寶級”奢護品牌 ARgENTUM 歐臻廷.....

除此之外,也有一些新銳品牌初生牛犢不怕虎,剛誕生就瞄準高端價格帶。比如,2021年底面世的的東邊野獸,其30ML的產品定價800元左右,2022年上市的高端護膚品牌第十四章,定價在千元左右。

中信證券研報中提及,近兩年來,本土護膚品牌逐步布局高價格帶,500元~1000元左右的本土產品對國際高端品牌的入門級產品分流初顯,而1000元以上的超高端價格帶,本土品牌也有布局,并有望在未來3~5年收獲一定體量。

除了上述提到的護膚品牌外,包括彩妝、香水香薰等品類皆往高端化方向發展。

此前,大眾對國貨彩妝的認知可能更偏向于國貨平替,但實際上,一部分國貨新銳的定價也逐漸上移,超過百元甚至向更高價格帶前進。此外,還有一些彩妝品牌面世即定位高端,比如SIT.E的口紅定價160元/0.9g,瑜冪的彩妝產品定價皆超過300元,其中口紅定價328元/3.5g。

這種現象在底妝領域也十分明顯,毛戈平、淂意、Blank Me、堯光、唐白等品牌的粉底液(霜)定價區間已在300-400之間。

在香氛這個原本就高溢價的賽道,高端化趨勢也更為明顯。

目前本土香氛品牌大多均價在兩百元左右(30ML),而也有一部分品牌的定價區間已高于這個水平。舉例來說,七寸九7.9ML的正裝香水定價為229元;觀夏香水30ML均價為498元;十七號房子香水50ML為598元;天樂香水50ML定價在768-968元之間;DOCUMENTS聞獻30ML的香水定價為980元......

除香水外,家居香氛產品也成為香氛市場的新藍海。而新銳品牌們也開始將香薰的客單價提升到 個較高的水平 ,甚至有部分香薰過了大多國貨品牌所推香水的售價。比如,香氣游園會的無火擴香產品定價為459元/90ML,聞獻家居香氛銀炭滴香定價更是高達2250元。

看到這些定價,我相信有不少人會疑惑不解,同時也會好奇,究竟是什么撐起了國貨品牌的定價?高端品牌應該如何打造一款高溢價產品?以及,高端品牌又該如何定義?

此前,關于國貨高端化之路,此前聚美麗發布的后浪特輯系列文章《打破價格天花板,品牌高端化的崛起之路怎么走?》一文中,我們有過一些探討——不僅介紹了將產品客單價設置高于行業平均水平之上的新銳品牌,還邀請高端品牌創始人參與靈魂拷問,共同探討高端品牌相關話題。感興趣的伙伴可以移步前往閱讀。

在此基礎上,此文,我們進一步深入,邀請到更多品牌創始人、投資人等行業人士,進一步圍繞上述以及國貨高端品牌所面臨的增長壓力等話題進行探討。

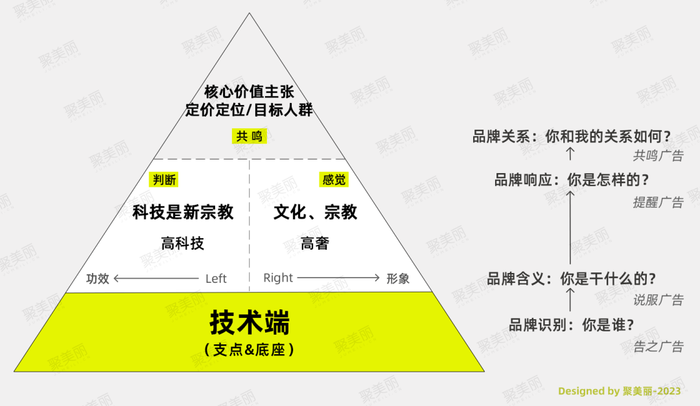

首先,定價高是品牌高端化最標志性的因素,但在定價之外,品牌還需要具備哪些方面的能力才能讓消費者認可這一定價呢?

在郝宇博士看來,在化妝品行業里,成功塑造高端品牌,需要成功地經營好三個讓消費者愿意為高價買單的因素,文化力,產品力,先鋒性。

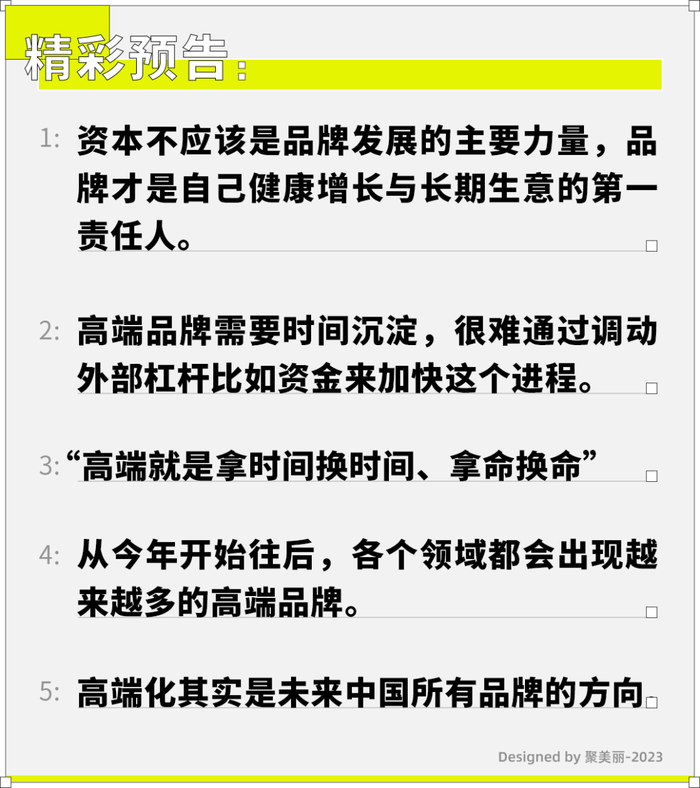

HBN創始人姚哲男也說道:“所謂的高端化,絕不是標一個高價就可以被市場認可,高端化是價值突破的一個巨大挑戰,我覺得高端化一定需要時間的沉淀,這個沉淀包括用戶量、用戶口碑和用戶忠誠度等多方面。對于用戶不斷沉淀的理解和自己獨特的對于用戶的一種解讀和品牌文化,這些都是需要時間交給市場去驗證的。高端化的價值塑造不是單一維度,也不由價格決定的,是由用戶對于品牌綜合價值的認可和多元化的信任感、體驗感來決定,這是品牌需要去滿足的更高層次的需求。”

觀夏聯合創始人沈黎也肯定道:“極強的產品力、科技感這些都是 個高端品牌應該具有的基礎實力。但 個真正的世界級品牌 ,所提供給用戶的不僅僅只是產品本身 ,還能夠承載品牌背后的文化及精神。”

在SIT.E品牌負責人看來,在傳播語境里,品牌的最高形態是文化;在消費語境里, 品牌的最高形態是對抗時間與空間的價值感(而非價格)。他戲稱“高端就是拿時間換時間、拿命換命”,因為品牌在前期研發上所沉淀的時間,才是消費者慢慢認可品牌高端的前提。“比如像很多制香世家,為了得到某種稀有香料,會以幾十年甚至上百年為周期來更新產品。像一些奢侈品品牌,除去當代人完成的設計本身,更多的是一輩一輩累積下的品牌勢能。今天其實大部分的國貨還是保持著以月的速度去更新,這就意味著研發周期以月來計。而以正常行業標準的十倍,甚至二三十倍所傾注時間和資源的產品,消費者能感受到產品在細節上所體現出高端的區別。”他解釋道。

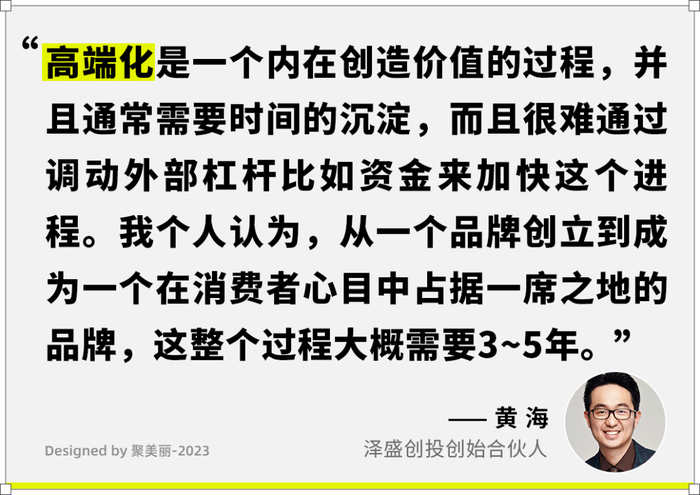

高端不是一蹴而就,這也意味著品牌在早期面臨著極大的發展壓力,甚至是一些不小的困境。源碼資本執行董事陳丹丹就有提到,“高定價品牌在早期需要忍受相對比較高的顧客成本和較慢的爬坡進度。”

SIT.E品牌負責人表示,對于高端品牌來說,增長主要面臨的壓力就是如何在短時間內完成奢侈品10年的雛形階段,這也就需要品牌具備更強的品牌力、更出眾的產品以及更加穩定且快速反應的中后臺。

在帕特廣告CEO屠偉偉看來,任何高端品牌都必須有區隔于其他品牌的獨特個性,這一個性來自于自身的核心價值,以此為原點,內在將核心價值凝練成一道信息,以口述形式傳播給消費者,外在凝練成對應的核心視覺符號以及設計風格,以視覺形式傳播給消費者。

但實際上,這種品牌表達也非常考驗品牌的實力。在向消費者傳達品牌調性這一方面,郝宇博士認為“講好品牌故事”是重中之重。“很多品牌沒有用心好好講自己的故事,怎么可能讓消費者感知到品牌,更無從談接受你的價格。”

在歷史沉淀方面,國貨品牌和國際品牌無從比較,但國貨品牌可以走出自己的高端之路。

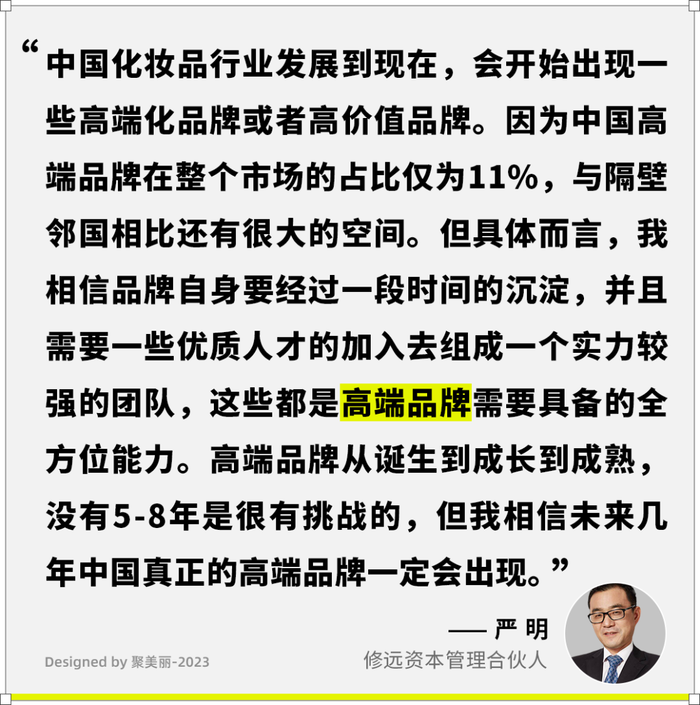

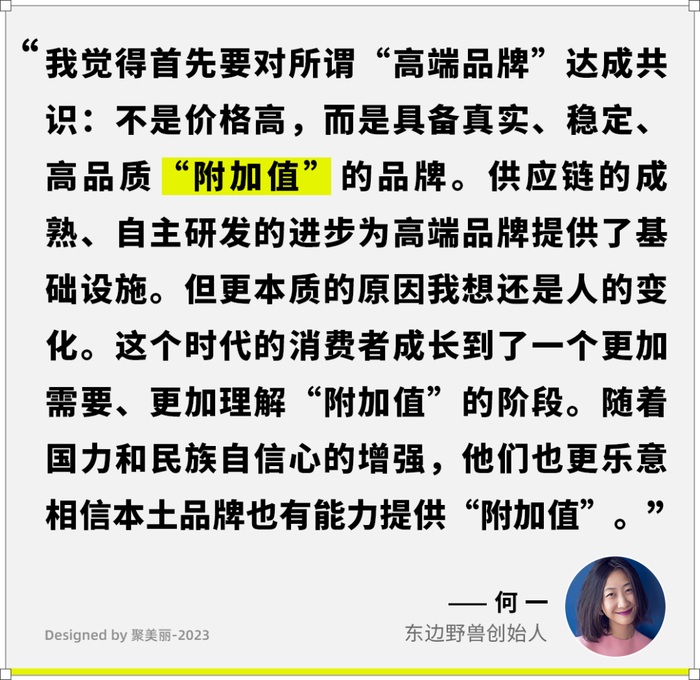

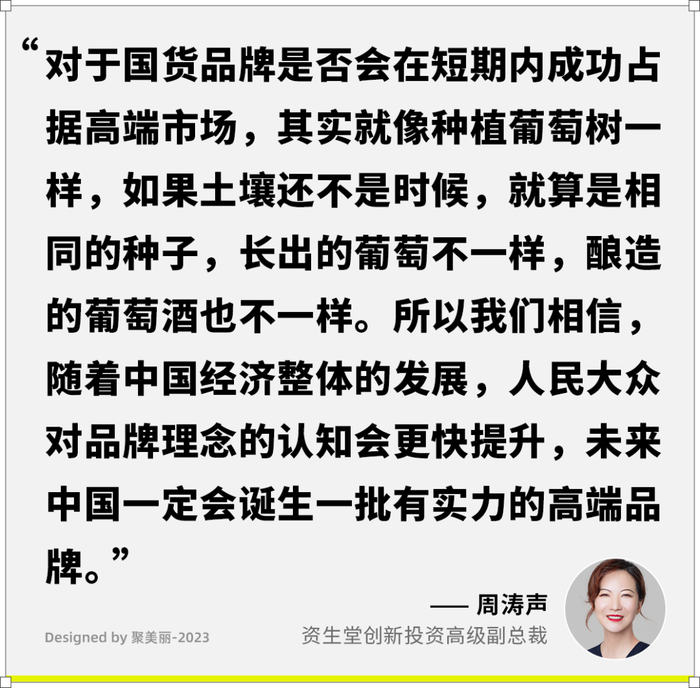

資生堂創新投資高級副總裁周濤聲在接受記者采訪時就有說道:“中國市場目前有一些高端品牌,但是還沒有高奢品牌出現。高端高奢是要需要歷史性的沉淀,目前的真正高奢品牌基本都是歐洲的,這個高端定位其實是面向于財富和歷史等傳承的消費群體,比如歐洲的貴族身份消費群,所以是有歷史基礎的品牌。但是,國貨品牌應該揚長避短,完全突出科學、技術、功效這些可以不被歷史基礎所捆綁的因素,這正是我認為可以體現獨特性的地方,也可以去彌補歷史沉淀的短板,展現品牌自我的魅力光芒。”

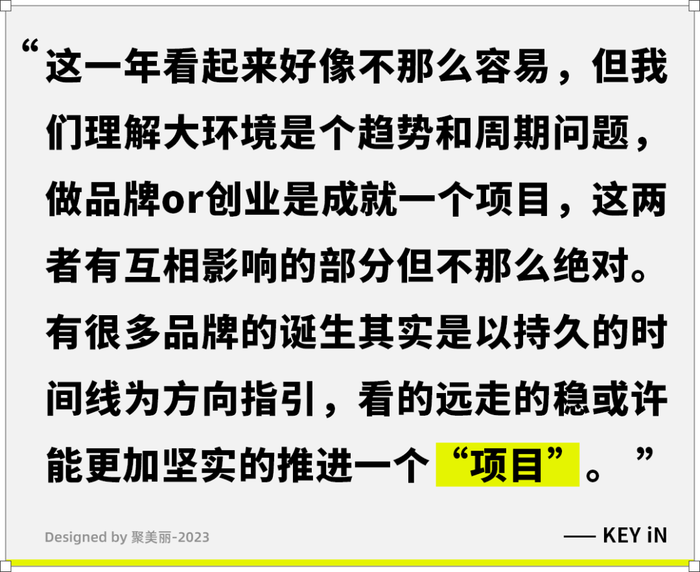

KEY iN創始人雨露也曾表達自己對中國高端品牌的理解:“中國的技術和供應鏈優勢是存在的,合理的選擇應用然后用品牌化的語言表達出來,就可以支撐起一定程度的溢價。當品牌的定價能有滿足自己生存需要的銷售,被消費者接受和復購的時候,才能真正說自己是一個高端品牌。這個就是中國品牌高端化的路徑,我愿意稱之為中國特色高端品牌之路。”

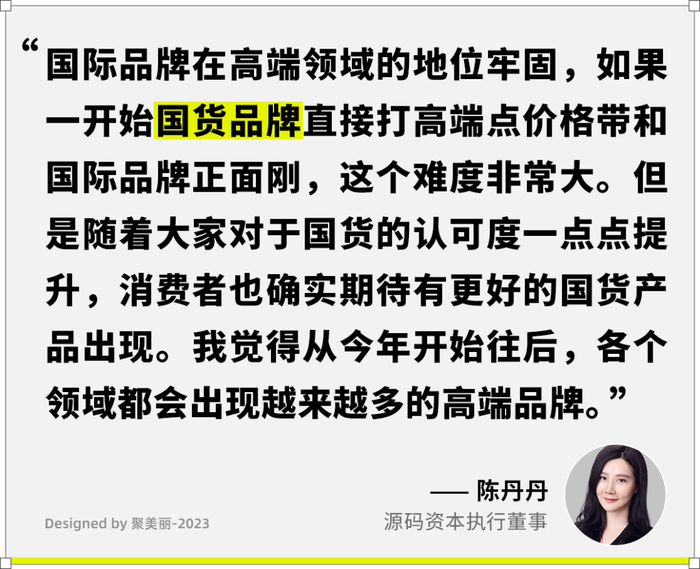

其次,關于高端品牌誕生的時間節點。正如上述舉例的品牌,近兩年切入高端價格帶的國貨品牌越來越多,那么當下(相比于之前市場)是中國化妝品行業中最有可能誕生國貨高端品牌的時刻嗎?

也有部分行業人士覺得國內條件還不成熟:

記者在采訪了一眾行業人士后,所得到的感受是,國內的環境目前為高端品牌的誕生創造了一定的條件,但高端品牌的孕育仍需要一定的耐心和信心,可以肯定的是未來幾年內國貨高端品牌一定會出現。

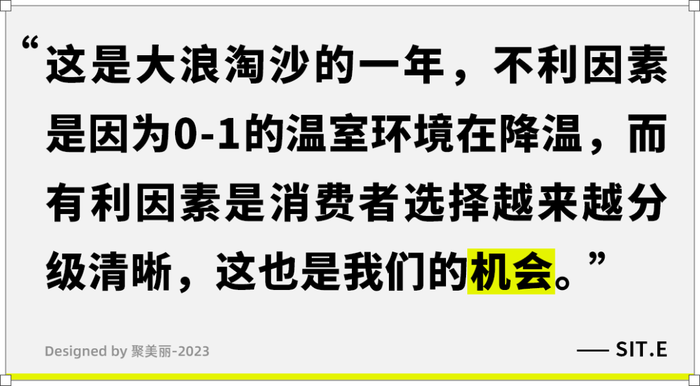

此外,SIT.E品牌負責人認為,高端品牌能誕生的概率與當下的市場環境并不直接關聯,而取決于品牌是否能尊重時間、尊重人性、尊重文化。

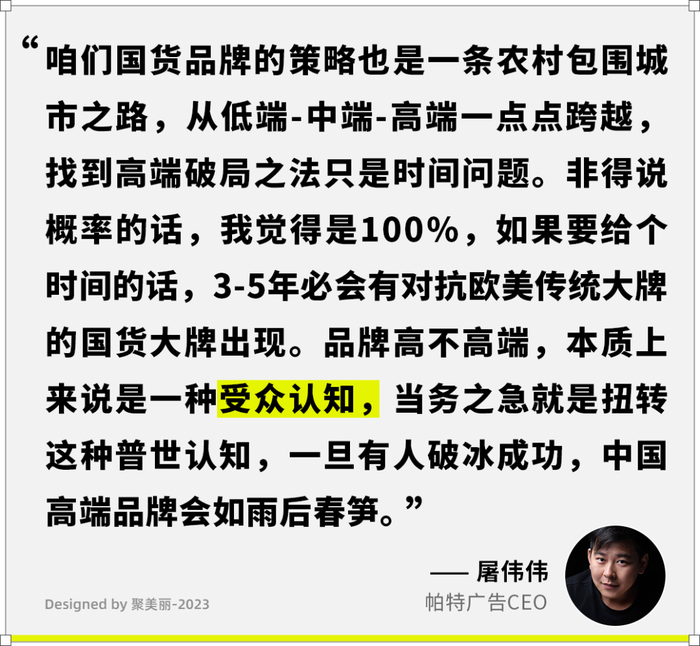

同時也有人覺得,目前消費呈現分級趨勢,高端品牌可以針對高收入人群提供產品和服務。第十四章Chapter XIV創始人梅鶴祥認為,高端是市場的分類,但對特定的消費者,是一個匹配的概念。因此,這不是一個概率問題,是一個時間問題或者心理預期問題。

在SIT.E品牌負責人看來,新一代消費群體在消費觀念上的改變對高端品牌來說非常重要,消費分級已經不是收入決定的概念,而是喜好程度決定的概念。“比如我們交流過的一位實習生,他的日常(穿與生活用品)幾乎是拼多多解決,但是自行車是單價7W的專業品牌。類似這樣的轉變給予了高端品牌很大的機會。”他說道。

此外,在光言GLOWSIS創始人瀟瀟XIAO XIAO看來,真正的高端品牌應該提供定制的專屬服務。“高端品牌賣的稀缺,我有你無,你看所有的頂級品都是定制的,絕非成衣。它只能服務特定一小群人。賣100元的面霜,1000元的面霜,10000+元的面霜,品牌講的故事都不一樣。價格貴的通貨可以歸類為大牌產品,而非高端。”瀟瀟XIAO XIAO說道。

針對高端品牌是面向小眾群體的觀念,源碼資本執行董事陳丹丹發表了自己不同的看法:“高端品牌不一定就等于小眾,我覺得高端品牌需要同時符合高價格帶以及大眾消費群體認可這兩個條件。舉例來說,日本有挺多貴婦品牌在相對小眾的市場,獲得了少部分高消費群體的認可,但與之對應的,SK-II以高端價格切入中產市場并且獲得大眾認可的知名品牌。后者的成功路徑顯然是更難的,實際上品牌需要平衡其高端調性和消費群體兩個點。”

所以針對高端品牌的定義, “一千個人眼中就有一千個哈姆雷特”。但大家形成普遍共識的是,中國誕生真正的高端品牌只是時間問題,我們大可以期待在不久的將來,有可以絕對挑戰國際品牌的高端國貨品牌出現。

功效是2022年最熱門的大話題之一。

我們可以看到行業逐漸往科研功效的硬核實力方向發展:越來越多藥企帶著制藥標準和要求加入到化妝品行業,也有越來越多的化妝品企業通過與國內外先進科研機構展開基礎研究、打造自有研發生產基地、引進行業頭部技術人才與原料商合作定制獨家成分等多種途徑夯實研發實力。

本土的頭部企業基本實現了與自身規模、市場地位、發展節奏匹配的研發投入,在保證企業可持續性發展的同時,逐步加大科研板塊的投入。而對于新銳品牌來說,它們在站穩腳跟后,也紛紛將重心轉移到原料與技術的基礎研究上,以求增加突圍的砝碼。(詳情可閱讀聚美麗往期文章《新銳洞察之旅:還原新銳品牌真實的研發現狀》《觀察“水下冰山”:新銳品牌的研發困境與博弈》《人人談技術,但研發補課該向誰看齊?》)

但近兩年,聚美麗記者發現有部分新銳品牌在正式上市之前,會花費幾年時間打磨品牌的研發和產品,甚至是率先從打造獨家原料著手,建立品牌差異化和壁壘。這些品牌,在資本市場上同樣也有被看好。

雖然2022年是中國化妝品行業近年來創投一級市場相當“冷”的一年,較往年投融資數量和金額都有下降。

但根據聚美麗對2022年的融資匯總的不完全整理內容,還是有部分新銳品牌能獲得資金,而這些品牌基本都有真技術“傍身”。

如上圖,獲得兩輪融資的功效護膚品牌溯華Stee Hill以取得專利的重組膠原蛋白原料切入抗衰修復賽道,定位于滿足30-39歲女性的抗衰修復需求,致力于向科研核心壁壘+心智情感營銷的方向打造中高端品牌形象。另一個2022年面世的護膚品牌KEY iN在上市前也花費一年半打磨具有自主知識產權的高能新膠原成分——重組超聚體III型人源化膠原蛋白。

郝宇博士也提到,2022年的重要趨勢之一是功效化。隨著法規對于功效的要求,加上消費者和KOL對于功效的看重,更多的品牌和產品越來越重視產品功效以及如何和消費者溝通功效。

當然,功效固然重要,但也不是品牌建設的唯一標準,更多是需要多維度的平衡。

最近,王茁在《美麗遇見德魯克》系列文章中也有提到這點,他說道:“以前,很多中國化妝品企業的認知誤區是不把科學、功效和產品力當作必要條件,而把廣告和渠道當作化妝品銷售成功的必要條件甚至是充分條件。如今乃至未來,中國化妝品企業要規避的認知誤區,是把科學、功效和產品力當作化妝品銷售成功和品牌資產的充分條件,這也是片面的、危險的。對于化妝品這門生意,特別是化妝品的品牌建設來說,科學、功效和產品力是必要的基礎之一,是大廈的地基,但還不是大廈本身,要建成屹立不倒、美輪美奐的品牌大廈還需要作出更多維度的努力,開啟更多維度的覺醒。”

聚美麗認為,功效品牌要想真正建立起結構性壁壘,需要兩手抓,兩手都要硬:建立一個經歷得起科學共同體審視的科學品牌、用科學的方式及完整的證據鏈內容塑造品牌。簡單說,那就是:1建立科學品牌、2科學地建立品牌。

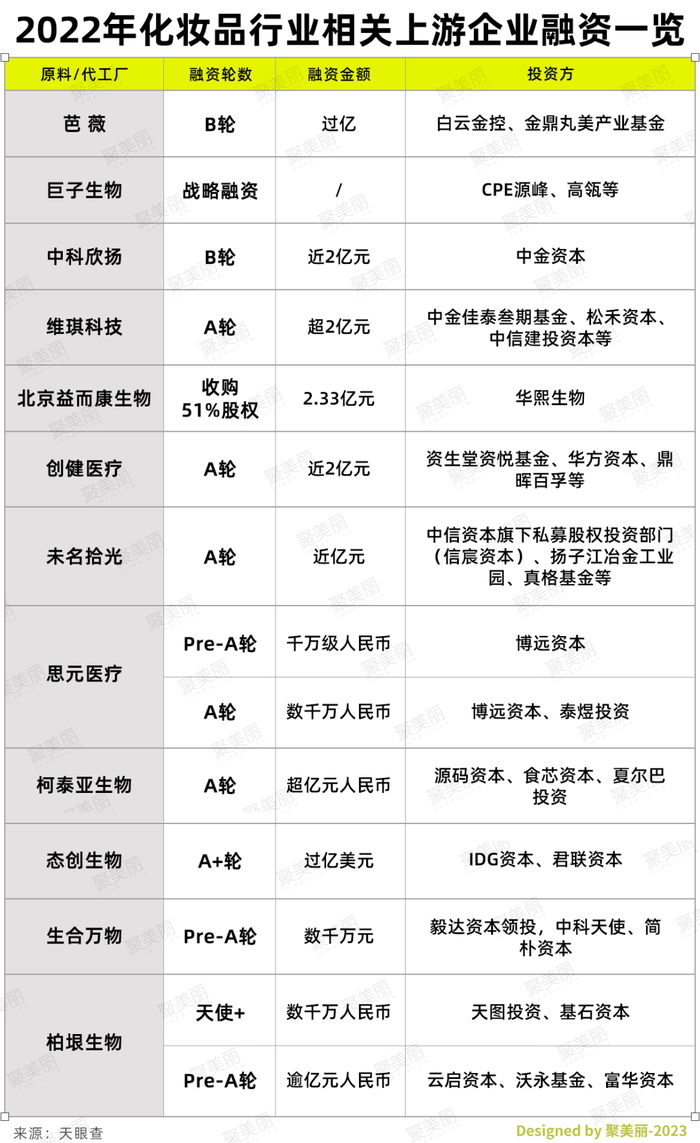

另外,2022年資本的投資熱情也在向上游轉移。合成生物、重組膠原蛋白、微生態幾個方向都有上游原料企業拿到融資。

如上圖,金額過億的融資頻現,化妝品行業的供應鏈上游成為吸金賽道。

修遠資本管理合伙人嚴明也表示2022年主要關注研發端,尤其是原料和配方端。他說道:“國內比較典型的兩家比如廣州芭薇、上海萊博,像這種企業未來的價值應該是逐步會得到釋放。”

澤盛創投創始合伙人黃海在接受記者采訪時表示:“雖然財務投資在過去一年多比較冷,但是產業投資方面的熱情我認為還在上升,并且產業資本的參與對品牌有更多賦能。現在也有越來越多的MCN或者化妝品大集團對投資感興趣。所以未來,中國的新消費投資會呈現出一個融合的趨勢,具有投資背景的從業者和產業背景的從業者共同投資賦能品牌。”

HBN創始人姚哲男也表示:“在一個相對走向健康和成熟的市場里,其品牌發展的門檻也越來越高,少數的企業和品牌能夠去謀求自己差異化的護城河,所以我對未來中國的化妝品牌在市場里不斷的去提升自己的門檻和用戶心智的趨勢非常樂觀,同時也需要有一些有能力的企業不斷地對護城河的構建進行長期投入。”

所以,回歸商業本質,未來能健康增長、創造口碑的優質企業還是能獲得資本青睞。

中國文化正處于重拾自信再度復興的風口,如何借助本土文化實現產品及品牌的差異化,是當前階段國貨品牌的天然優勢。因此在最近幾年,護膚、國潮彩妝、香氛香薰品類都涌現出不少依托東方元素成長的新銳品牌。

吳曉波曾說過,今天的中國可能到了一個新的商業文明時代,21世紀的中國是中產階級開始逐漸崛起的時期,這個時期的一個主要特征就是民眾會更加熱愛自己的傳統文化。

修遠資本管理合伙人嚴明提到,“東方元素和中國的發展以及文化自信也更有關系,以及疫情也是一個推動中國品牌和東方元素發展的重要原因。”

確實,國力強大與文化自信是東方文化傳承與創新的最大推手。在帕特廣告CEO屠偉偉看來,2022非常明顯的一個趨勢是高端東方美學,這是前幾年國潮的升級版。

在傳承文化方面頗有建樹的東方彩妝代表品牌花西子就是一個典范,其不僅通過產品和品牌向世人傳遞品牌倡導的東方美妝體系,傳播東方美學和文化,還以中國園林美學為靈感打造了一個藝術館式美妝零售空間。

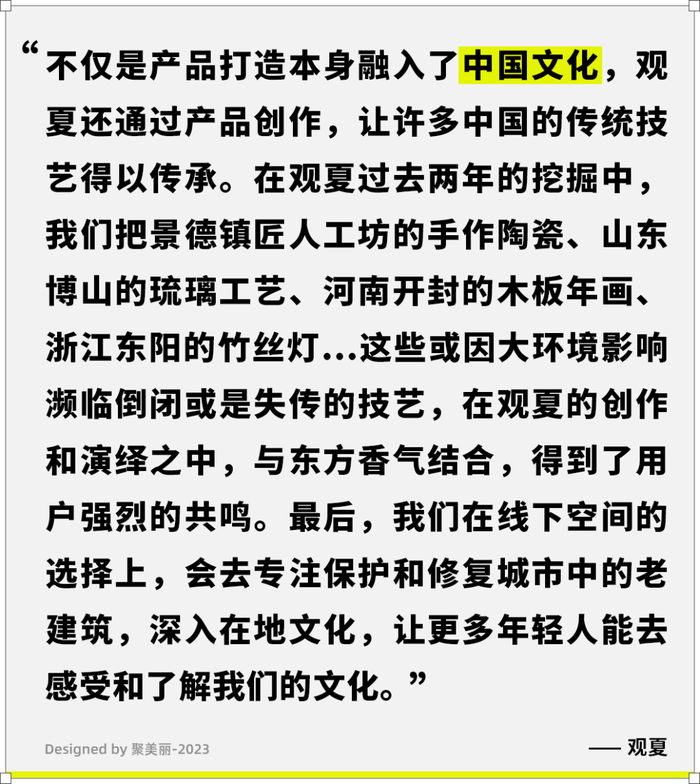

另一個香氛品牌觀夏也是代表,不僅結合中國文化創作產品,并全程參與東方珍稀成分種植到萃取的全程,并與全球頂級調香師不計成本調香共創,最終得到不取悅市場的獨立表達的香氣。同時在內容上,品牌也十分注重對中國在地文化進行挖掘傳承和演繹。

觀夏聯合創始人沈黎說道:“對于文化的演繹 ,應該要‘知行合 ’。對觀夏來說 ,我們 直秉持著東方文化的初心。當我們真正理解這種中國文化時 ,會發現它是最有魅力的 ,所以觀夏 直在堅持的 ,就是把中國文化中最有浪漫主義的地方保留下來。希望大家通過觀夏的香氣了解到 個個迷人的中國故事 ,通過這些故事讓國外的人真正愛上背后的東方文化。”

英敏特發布的《2022全球美妝個護未來趨勢》報告顯示,隨著消費者對于可持續和企業治理的關注度越來越高,而這兩個指標在消費者購買決策中也占據了越來越重要的地位。

可持續是大勢所趨,美妝行業里先后流行的Green Beauty、Clean Beauty、Vegan Beauty等多種趨勢都大同小異,歸根結底都是強調可持續發展與環境保護。

不管是國內還是國外的企業,都在全產業鏈踐行著可持續發展的價值觀,聚美麗一直關注這一趨勢,也對此進行多次報道:

《黑科技/可持續/元宇宙,大公司都在關注這些趨勢 #進博特輯196》

《 黑科技加持,美妝行業離實現“可持續”還有多遠?》

《可持續與個人護理該如何碰撞?來聽這10位嘉賓的看法》

《天然可持續方向,國際原料商又有創新技術》

《2022年度中國化妝品四大設計趨勢預測!》

美妝巨頭們在包裝、科技、原料、研發等各個環節推出可持續措施,國內也有不少新銳品牌堅持可持續發展,不僅在原料上采用純凈無毒、以可持續方式獲得的成分,還有品牌主打純凈與可持續價值觀,將可持續發展的理念與品牌的產品、營銷等相結合,比如推出空瓶回收兌換產品等行動。

近年來,全球氣候加劇變化,凸顯低碳減排緊迫性。新冠疫情蔓延,引發全球對公共衛生安全的廣泛關注。中國政府提出,要在2030 年前達到碳峰值,2060 年前實現碳中和。“十四五”規劃明確要求,堅持新發展理念,構建新發展格局,切實轉變發展方式。在此背景下,可持續發展理念重要性日益提升。

當然具體而言,對于美妝消費行業來說,從產品研發,綠色包裝,到上下游供應鏈的物流傳遞等各環節實現可持續的美妝理念,綠色經濟價值鏈中迸發的各類升級,仍需要被行業各品牌挖掘和推動。

并且,回歸消費現實,可持續理念的受眾占比并不高,仍然聚焦于高學歷、高收入為主的小眾消費群體。因此,美妝企業在踐行自身可持續理念的同時,也要發力市場教育,獲取更多消費群體關注,并愿意為此買賬。

隨著化妝品行業的競爭愈發激烈,以及消費者對化妝品的追求漸趨個性化,將推動化妝品市場朝著細分化的方向發展。

新的市場需求,也不斷在推動產品研發創新。除了我們熟知的保濕、美白、屏障修護等護膚需求之外,在以特定人群、使用場景、身體局部為區分標準的細分賽道,也逐漸有品牌涉足。

在聚美麗往期的文章中,我們介紹過許多來自國外,為更年期女性、銀發族或孕產人群打造的美妝品牌,而實際上國外美妝品牌對于“細分人群”的探索遠不止于此。(詳情可閱讀聚美麗往期文章《深挖細分護膚需求,這些品牌做到了“人以群分”》《特定場景、身體部位,這20+品牌挖出了被忽略的用戶需求》)

相對而言,目前國內化妝品行業雖然還未出現如此細分的品牌,但品類和產品的表現形式開始逐漸更加細化和多元化。比如身體護理的賽道就極其細分,當下,身體乳液質地的產品已經不能完全滿足消費者,身體精華、身體噴霧、身體霜、身體黃油、身體油等品類正在進入市場。

在未來多變的環境下,找到細分市場就能找到新的機會。目前市場中還有尚待挖掘的細分市場,未來也將成為化妝品企業重點發力的方向。

在顏值即正義的今天,設計無疑是能為品牌錦上添花的加分項。Fasten聯合創始人Jalmar Fasten也曾說過:“良好的包裝可以為產品增加價值。這是讓消費者愛上品牌的第一步。”

相比于推出單個不同風格的產品,現在的新銳品牌們更強調對品牌調性的整體塑造,根據自身品牌定位打造出獨特的包裝設計風格,尤其是高端品牌。

帕特廣告CEO屠偉偉也有提到,高端品牌需要有氣場,最直接的表達是視覺調性。“我覺得國貨品牌可以從國風入手,高端國風,這是國外品牌做不了的,只有中國品牌能嘗試。”

此外,SIT.E品牌負責人還提到“怪美化”趨勢的流行,“簡單翻譯叫做(好看的丑東西-怪美),這代表社會對多樣性和個性化的接受度越來越高,其實是整個社會文化的進步在商業范疇的體現。”

怪美風格的流行從前兩年就開始在時尚行業和美妝行業顯露出苗頭,甚至可以說已經占領了時裝T臺。

在《中國設計趨勢報告by YANG DESIGN》中,四個針對未來2023-2024年中國市場的設計趨勢中,其中之一是“數字存在主義:活在解脫物理拘束,去中心化的數字宇宙”。

該報告提到,元宇宙是互聯網的下一個階段, 由AR、VR、3D等技術支持的虛擬現實的網絡世界。在化妝品行業,元宇宙同樣是熱門話題,大公司和新銳品牌也紛紛涉獵其中。

可以看到,“虛”與“實”的邊界逐漸模糊。在聚美麗往期文章《元宇宙是“第二增長曲線”?海內外美妝品牌各執己見》一文中,就介紹了不少美妝品牌進軍元宇宙、推出NFT以及利用VR、AR技術打造虛擬空間和沉浸式體驗的例子。

更新鮮的案例是,歐萊雅前高管Laurent Taisne田樂鴻于2022年創立的唇膏品牌一之己,憑借區塊鏈和碰傳NFC技術,將口紅這個單一的品類,與手機的數據空間相連接,用以儲存記憶,達到一種深層情感和社交需求。

最近的一個熱門新聞是淘寶將推出首個元宇宙直播間,,屆時用戶可直接在淘寶App進入虛擬空間,通過虛擬城市廣場大屏觀看直播,下單后將和正常直播間購物一樣收到快遞包裹。有業內人士預計,隨著首個元宇宙直播間在淘寶開播,元宇宙概念或將掀起新一輪應用熱潮。

結語

在2022年這些細分的趨勢脈絡背后,實際上所呈現的整體趨勢就是高端化的迸發,品牌選擇功效、東方故事、優質設計調性、可持續發展等等路徑的最終點,也是為了實現品牌高端化。

資生堂創新投資高級副總裁周濤聲在接受采訪時也十分認可地說道:“高端化,是未來中國所有品牌所追求的終極方向。”

但與此同時,帕特廣告CEO屠偉偉也有提到:“高端品牌不應該被模式化,并不是用最新科技,宣稱可持續發展,或者有幾十年歷史,你就一定是高端品牌,也并不能說這些你都沒有,你就一定成不了高端品牌,關鍵是讓消費者認可你的高端定位。”

在高端品牌打造中非常關鍵的一點就是,高端品牌不能追求快速擴張和盲目上市。基本所有受訪對象都有提到,這一過程需要時間的沉淀。

解數咨詢創始人張楊也肯定道:“我覺得‘品牌’是一個我們非常要存有敬畏心的一個詞,能跑贏周期、存活幾十年甚至上百年的品牌,我們才能稱之它為品牌。所以新銳品牌最缺的就是時間的復利,老品牌身上擁有的團隊能力、管理能力、產品能力、研發能力甚至是融資能力,這些都是歲月給它的饋贈。就換句話講,新品牌能打敗老品牌,唯一的密碼是老品牌不作為。同樣逆轉一下,如果老品牌都很努力,新品牌根本沒有出頭的機會,因為時間的復利一直存在。”

國家十四五規劃提出,要打造屬于中國的高端美妝品牌。在中國制造向中國創造改變的這條路上,讓我們,靜待花開。