實習記者 | 王詩涵

據界面新聞不完全統計,開年以來,已有22家煤企披露2022年業績預告或業績快報,近八成企業實現凈利增長。

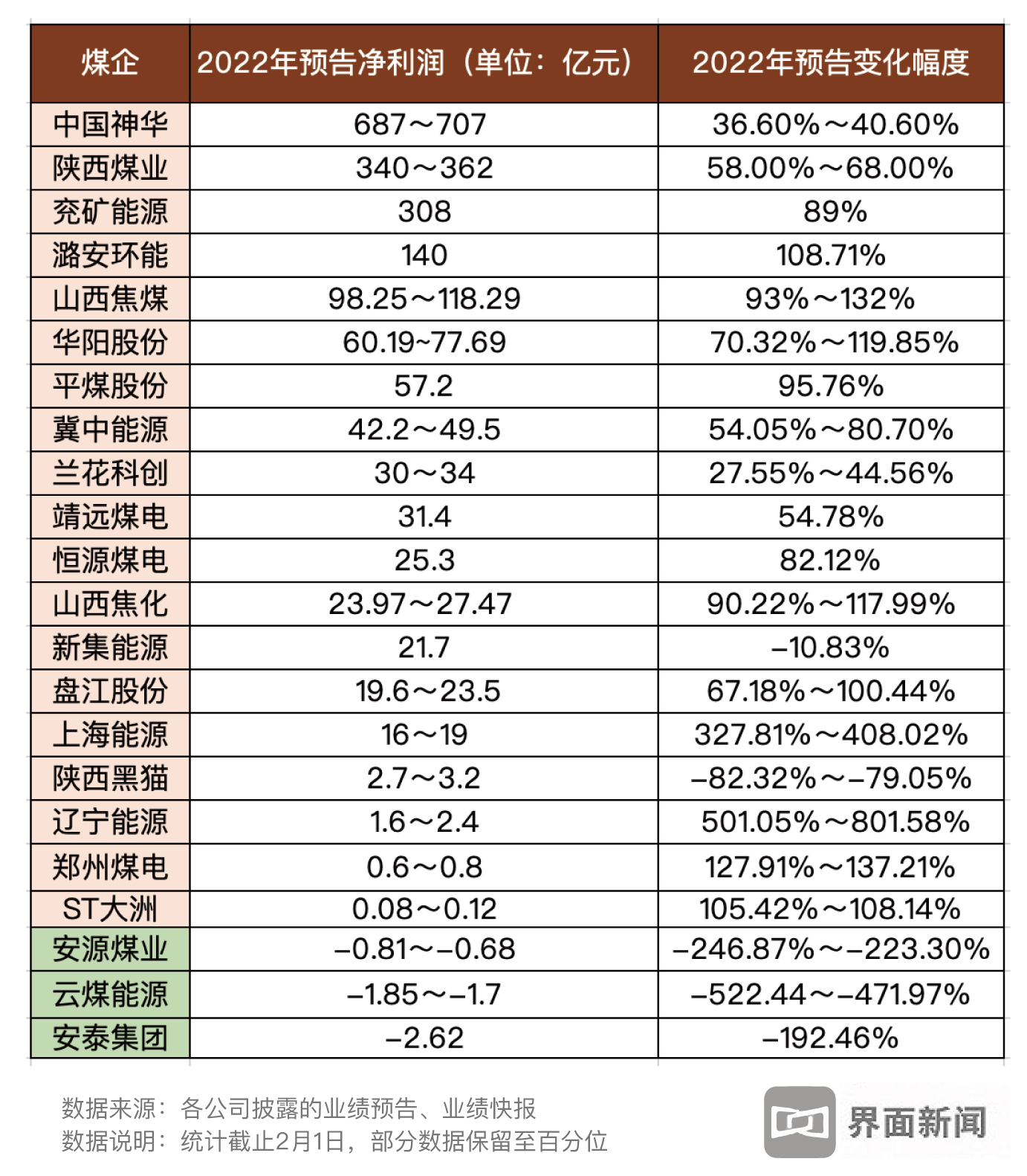

其中,中國神華(601088.SH)以日均凈賺近2億元的業績,蟬聯中國最賺錢煤企。該公司預計2022年盈利687億-707億元,同比增長36.6%-40.6%,創下其自2005年上市以來新高。

中國神華是國家能源集團旗下主要上市公司,也國內最大的煤炭上市公司,主營業務涵蓋煤炭、電力、鐵路、港口、船舶運輸、煤化工等。

該公司表示,去年其商品煤產量及售價上升,售電量和價格增長,煤電運化一體化產業鏈競爭力持續鞏固帶來業績增長。此外,集團平均所得稅稅率同比下降,對聯營企業的投資收益同比增長。

另有四家煤企預告了超百億的盈利,并獲大幅增長。陜西煤業(601225.SH)預計去年盈利340億-362億元,同比增長58%-68%;兗礦能源(600188.SH)預計盈利約308億元,同比增長約89%。

潞安環能(601699.SH)預計去年盈利約140億元,同比增長108.71%;山西焦煤(000983.SZ)預計盈利98.25億-118.29億元,同比增長93%-132%。

鄭州煤電(600121.SH)和ST大洲(000571.SZ)則在2022年實現扭虧為盈。

上述企業均表示,煤炭價格高位運行是業績增長的主要因素。2022年,受國際局勢影響,全球煤炭供需格局緊張,煤炭行業景氣度延續,全年市場煤價格多在每噸千元以上。

據今日智庫測算,2022年秦港5500大卡動力煤的市場現貨平均價格在1300元/噸左右,同比增長近25%;長協價格兜底,平均在720元/噸左右,整體漲幅不到12%。

動力煤長協價還在11月迎來去年內首次上調。10月31日,全國煤炭交易中心發布消息,根據“基準價+浮動價”機制,5500K下水動力煤中長期合同價格確定為728元/噸,較5-10月上漲9元/噸。

廣發證券的研報也指出,2022年動力煤價格持續超預期,港口動力煤均價同比上漲20%,陜西主流煤種價格漲幅介于20%-30%。

國家能源局數據顯示,2022年,全國煤炭總產量約44.5億噸,同比增長8%,實現增產煤炭3.2億噸;全年電煤中長期合同實際兌現量約20億噸。預計中長協在2023年的供應量進一步提升到26億噸。

行業整體好轉之際,也有公司業績不盡如人意,其中多家公司提到焦炭業務下滑對業績的影響。

新集能源(601918.SH)預計去年盈利約21.7億元,同比下跌10.83%。該公司表示,去年其部分礦井地質條件復雜,生產工作面長時間過斷層,商品煤煤質同比下降較大,影響煤炭業務利潤同比下降。

陜西黑貓(601015.SH)預計去年盈利約2.7億-3.2億元,同比降幅為82.32%-79.05%。該公司稱,2022年焦炭市場價格呈現先漲后跌趨勢,其主要產品焦炭價格同比漲幅不及原材料精煤價格漲幅,導致利潤同比下降。

焦炭由煉焦煤在焦爐中經過高溫干餾轉化而來,多用于高爐煉鐵。去年,中國鋼鐵和焦化行業市場波動,其中粗鋼產量連續第二年下降。

另有三家煤企發布了業績預虧公告。

其中,安泰集團(600408.SH)和安源煤業(600397.SH)由盈轉虧。安泰集團預計去年虧損2.62億元,同比下跌近兩倍。

該公司業績同樣受到焦炭行情影響。該公司稱,去年其焦炭產銷量同比減少,且原材料精煤的采購價格一直高位運行,焦炭銷售價格漲幅低于煤炭采購價格漲幅,導致焦炭生產成本較高,毛利大幅減少。

安源煤業去年虧損0.81億-0.68億元,同比下跌超兩倍。該公司表示,主要受到旗下尚莊煤礦、山西煤礦安全事故和豐城區域所屬煤礦停產整頓等因素影響,去年商品煤銷量同比下降10.56%,致使商品煤收入減少0.93億元。

云煤能源(600792.SH)自2021年起持續虧損。該公司預計2022年仍虧損1.85億-1.7億元,虧損額同比擴大4.7-5.2倍。

該公司表示,去年冶金裝備制造行業持續低迷,加之鋼材、銅、鎳有色金屬等原材料價格劇增,其裝備制造板塊業務毛利大幅下滑,虧損較大。此外,國內煉焦煤市場資源供給整體偏緊,同時受下游鋼企需求不足,上游原料煤價格持續上漲的影響,其焦化業務毛利減少。

2023年,煤炭行情仍持較好預期。

銀河證券預計,2023年煤炭行業供給穩中有增,一攬子經濟刺激措施、疫情防控政策優化調整、地產支持政策、十四五擴內需戰略規劃等,仍有望提升上游需求,持續推升煤炭板塊景氣度。

雙焦方面,焦煤、焦炭的供給預計保持穩定,需求端隨著地產融資三箭齊發,地產政策底已經明確,地產產業鏈修復在途,優質焦煤的資源重要性將更加凸顯,煤焦鋼產業鏈有望深度受益經濟復蘇。

據中國煤炭市場網預測,2023年全國生產煤礦產能仍將繼續增加,預計全年煤炭產量有望達45.5億噸,增速為2.2%,日均產量達到1247萬噸左右。