文|美股研究社 海島

北京時間2月1日,Snap公布了2022財年第四季度和全年財務業績,財報發布后,Snap盤后股價大幅下跌,最終收跌14.97%。

這并非Snap首次出現公布業績后股價暴跌的情況,不可否認的是市場的敏銳度十分迅捷。那么,2022財年Snap業績究竟表現如何?

(資料來源:富途牛牛)

2022財年業績未達到市場預期,虧損創新高

財報顯示,Snap第四季度收入為13億美元,相較上年同期的12.98億美元僅實現0.15%的小幅增長,略低于市場預期的13.1億美元,為上市以來營收增幅最小的季度,此前疫情帶來的線上社交紅利逐漸消退,連帶Snap維持的營收高速增長也有所降溫。

第四季度凈虧損2.88億美元,相較上年同期盈利2300萬美元轉盈為虧,歸屬于普通股股東的每股攤薄虧損為0.18美元,未達到投資者預期水平,這一指標遜于上年同期的0.01美元收益。

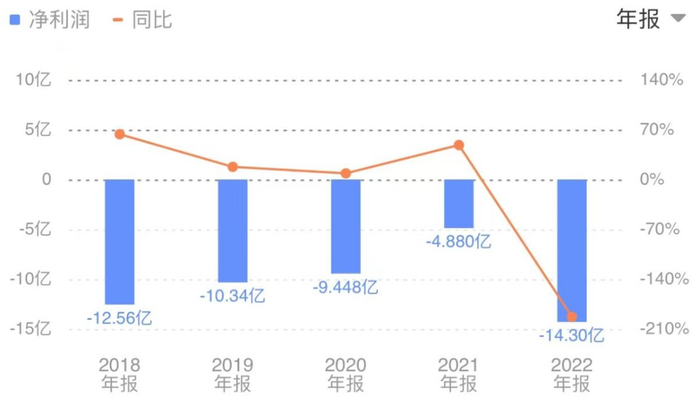

由于Snap第四季度業績的頹勢未給整個財年業績帶來助力,2022財年Snap實現營收46億美元,同比上漲12%,相較于過去3年每年不低于40%的增速而言大幅放緩,增長出現乏力。2022財年凈虧損14.3億美元,其中包括1.89億美元的重組費用,歸屬于普通股股東的每股攤薄虧損為0.89美元,與2021財年的虧損0.31美元相比擴大了187%。

(資料來源:同花順)

究其原因,高居不下的成本極大地擠占了Snap的利潤空間。2022財年總成本和費用高企,達到59.97億美元,同比2021財年的48.19億美元大幅上漲24.44%,其中研發與銷售費用占比較大,也上漲較多,具體而言,2022財年研究與開發費用達到21.10億美元,同比上漲34.76%,銷售與營銷費用達到11.19億美元,同比上漲41.16%。

另外,行業競爭的加劇令Snap引以為傲的主營業務有所式微,諸多大大小小的競爭對手持續爭奪著社交軟件廣告業務的蛋糕,如Alphabet(包括谷歌和YouTube)、蘋果、字節跳動(包括TikTok)、Kakao、LINE、Meta(包括Facebook、Instagram和WhatsApp)、Naver(包括Snow)、Pinterest、騰訊和Twitter等。流量上半場的紅利逐漸褪去,各種同質化產品占據市場正在持續瓜分著用戶的注意力。

核心廣告業務發展受阻

從收入結構來看,Snap基本上所有收入都來自廣告產品,即來自第三方在Snapchat上投放廣告,主要包括Snap廣告和AR廣告。數據顯示,廣告收入均占Snap總收入的約 99%。盡管Snap已經引入了其他收入來源,包括訂閱模式,但尚未在收入上有明顯體現。

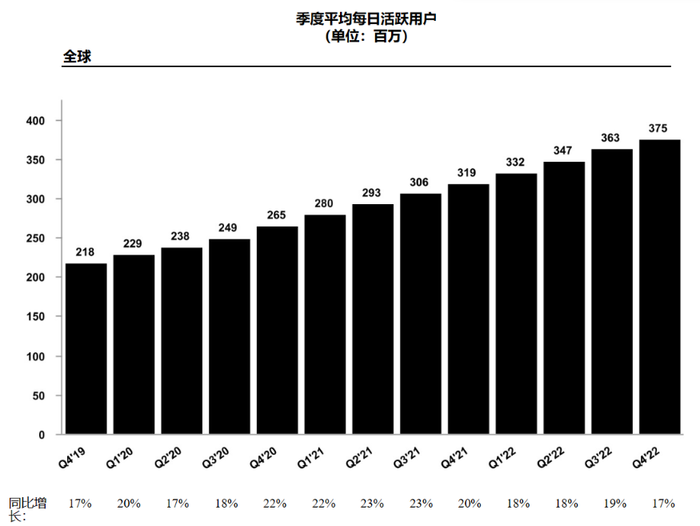

而對于Snap賴以生存的廣告業務而言, DAU作為衡量用戶參與度的關鍵指標,也是變現程度的重要參考。數據顯示,Snap第四季度DAU為3.75億,同比增加5600萬,同比增長17%,但相較2021財年增速也在放緩,四個季度增速均低于20%,這對于依靠廣告業務生存的Snap而言是個不太妙的趨勢。

(資料來源:公司財報)

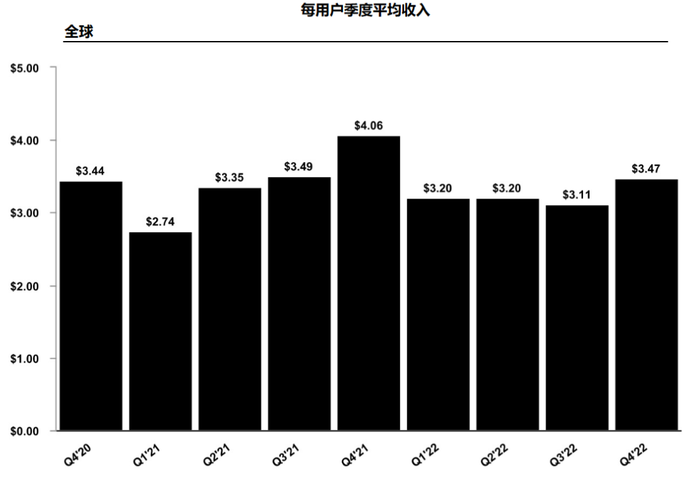

且由于營收增幅減緩,每用戶平均收入僅為3.47美元,相比2021財年第四季度的4.06美元同比下降15%。

(資料來源:公司財報)

排除前文提到的行業競爭加劇的原因,也存在不可控事件帶來的不利影響,包括新冠疫情和地緣政治事件,例如,受俄烏沖突影響,2022年3月Snap停止了在俄羅斯、白俄羅斯和烏克蘭投放的所有廣告,并停止了向所有俄羅斯和白俄羅斯實體銷售廣告。

此外,勞動力短缺、供應鏈中斷和通貨膨脹等宏觀經濟因素繼續給廣告商帶來物流挑戰、投入成本增加和庫存限制,導致部分廣告主減少或停止廣告活動,進而較大程度上不利地影響了Snap的業績,這也體現在其未來業績預期上。

Snap在給投資者的信中提到,其“內部預測”為2023一季度收入將下降2%-10%,低于市場預期的+1.48%,這也是Snap首次預測季度業績下降,看來上述影響似乎還將持續一段時間。

“AR+電商”能否成為突破口?

若廣告業務是Snap的業績支柱,那么AR業務便是融合在這支柱中又向外延伸的繁枝。從Snap業務發展史來看,起初剛上市時,面對已站穩腳跟的Facebook、Ins、TikTok等社交媒體巨頭的市場格局,Snap作為一個新社交軟件自然不敵傳統老牌社交APP的市場份額,存在較大的競爭壓力,對此,Snap在其最核心的相機功能上做技術創新,調整業務重心全力攻克AR技術,強化AR相機體驗,可以說,Snap在AR技術上的研發與業務方面比近年才開始推崇元宇宙概念的Meta還領先3、4年。

隨著2022年Snap宣布裁員20%以來,其在業務上的側重與聚焦更加明顯,Snap宣布了一項戰略優先級調整,將大幅減少或取消與公司首要任務(社區增長、收入增長和增強現實)沒有直接關系的投資。三大戰略重點中除關注社區增長、收入增長外,AR業務便是最大重心,這塊業務也的確助力Snap近年實現了不小的躍升。

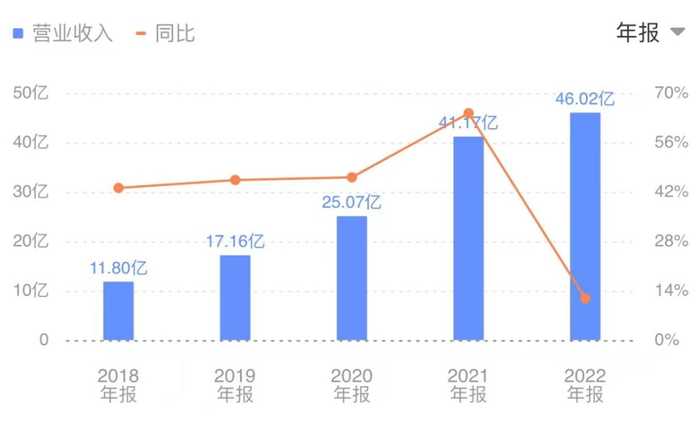

雖然財報并未披露廣告收入中細分業務的占比,但從近年Snap聚焦發展AR業務后的業績來看,依舊可以看出其轉型后發展速度顯著提升。數據顯示,2018-2022財年,Snap分別實現營收11.80億美元、17.16億美元、25.07億美元、41.17億美元、46.02億美元,前幾年營收規模高速擴大,近年逐漸放緩,由此可見Snap在早期也確實享受到了聚焦AR業務的回報。

(資料來源:同花順)

對于未來在業務上的布局,Snap表示AR業務依舊是其發展重心。具體來看,Snap在業績報告中重點提及了在AR業務上的投資,并表示,超過300000名AR創作者和開發人員已經制造了超過300萬個AR鏡頭。

并且,Snap在最新的LensStudio版本中推出了試穿功能,并為沃爾瑪提供了超過1.61億次產品試用,還與H&M集成了一個新的CameraKit,為H&M提供AR試穿體驗等。值得注意的是,以上諸多嘗試都指向了Snap在“AR+電商”方向上的努力以及所獲得的階段性成績。

此外,值得一提的是,2022年下半年,Snap還收購了Craze,這家購物應用公司覆蓋了3000多個品牌,旗下購物應用Screenshop可使用戶通過識別檢測出圖中產品,幫助用戶更易買到這些產品。Snap便可通過將用戶傳送到在線電商完成購物后賺取銷售提成,不過目前該業務處于成長期,尚未給Snap帶來多大增益。

以上種種動作都昭告著Snap在AR電商上發展的決心,可見其不甘于僅僅作為一家知名“AR相機”公司,而是在積極尋找第二業績增長點。

根據IDC 2022年發布的AR行業報告可知,目前對大部分用戶而言AR購物還是比較陌生的。但Snap此前開創出具有社交功能的AR相機的領先地位似乎也昭示著,社交電商的形式也會隨著技術的進步而迭代,這并非空想,此前Snap與德勤共同發布的報告顯示,預計在2025年之前全球將有75%的人成為常規AR用戶,規模預計43億人,AR行業還存在巨大的增長空間。

并且,報告還顯示,體驗過AR濾鏡的用戶,其下單的可能性是未體驗者的2.4倍,而經過AR試用,退貨率可降低25%。基于以上數據的支撐,AR或許能成為未來的關鍵營銷工具。

但也要看到,Snap作為一個成長型企業,在諸多紅利褪去,各大社交媒體巨頭紛紛加入AR戰場分一杯羹的情況下,其賽道的領先優勢已逐漸被削弱,主要體現上業績增長乏力上。對此,只有持續不斷推出技術創新產品與服務,尋找新的業績增長突破口才能延續增長。

目前,Snap以AR電商為抓手已做出積極行動,并取得一定成功,且行業發展空間也是向好。不過,其究竟能否像之前的AR相機一樣,率先捕捉到市場下一熱點并加速將其商業化落地,使其成為公司繼廣告收入后的新一大增長引擎,值得市場的關注與期待。