文|軒元資本

編輯|適道

2022年是全球充滿挑戰的一年。就宏觀經濟而言,疫情沖擊、俄烏沖突等地緣政治推高全球通脹,對資本市場帶來較大沖擊;美國核心通脹率創40年新高,美元強勢加息導致美股、債雙殺。以特斯拉為代表的新能源汽車相關公司股價出現較大下跌,A股行業相關公司估值跌至低位,導致投資者對行業產生謹慎甚至悲觀預期。隨著美元加息接近尾聲,中國貨幣政策重回寬松,全球復蘇環境出現邊際改善跡象,經濟有望逐步回到正常軌道。

2022年也是中國汽車行業充滿挑戰的一年,面臨新冠疫情、原材料漲價、缺芯少魂、成本高漲、物流受阻等困難,但最終市場頂住壓力保持了恢復增長態勢,展現出強大的發展韌性。中國汽車工業協會最新統計顯示,2022年我國汽車銷售2686.4萬輛,同比增長2.1%,實現連續三年增長態勢。新能源汽車銷量達到688.7萬輛,同比分別增長93.4%,滲透率達到25.6%。其中純電動汽車銷量536.5萬輛,同比增長81.6%;插電式混動汽車銷量151.8萬輛,同比增長150%。

數據來源:中國汽車工業協會

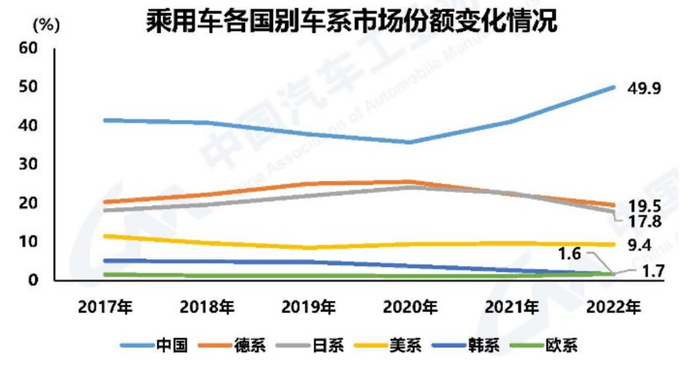

經過近十年的發展, 中國自主品牌OEM在汽車行業百年未有之大變局的背景下抓住新能源、智能網聯的重大機遇,推動汽車電動化、智能化升級,注重產品創新、優化用戶體驗。2022年自主品牌乘用車銷量1176.6萬輛,同比增長22.8%,市場份額達到49.9%,占領市場半壁江山。

自主品牌OEM首次在新能源領域躍升進入中高端價格區間,帶動國內汽車零部件供應鏈的發展壯大和提升。而本土汽車零部件的綜合能力提升將進一步反哺自主品牌OEM,形成良性的正反饋循環。隨著比亞迪以及新勢力等出海進軍國際市場,推動中國汽車工業制造能力、品牌力外溢,中國正在從汽車大國邁向汽車強國。

數據來源:中國汽車工業協會

2022年12月的中央經濟工作會議提出要支持住房改善、新能源汽車、養老服務等消費,將會促進新能源汽車行業的可持續性健康發展。新能源汽車已形成汽車、能源、交通、信息通信等交叉融合的產業生態,可以推動經濟社會的數字化、低碳化轉型,其不僅對拉動經濟具有巨大作用,也有望成為我國實現“雙碳”目標的重要抓手。

隨著新能源汽車滲透率逐步提升,行業貝塔屬性逐步弱化,簡單的自上而下的投資邏輯受到一定的挑戰。行業內大量頭部公司實現IPO,一級市場投資風險在逐步加大,可能會出現即便投資標的實現IPO,投資人也不賺錢甚至倒掛的情況。這對投資人在行業認知上提出更高的要求,需要結合自下而上深耕細作產業的方式,挖掘阿爾法的投資機會。

軒元資本團隊聚焦新能源汽車產業鏈投資近10年時間,用一、二級市場的視角,從宏觀、中觀、微觀多個維度,對產業持續、深度研究,提煉出2023年新能源汽車產業鏈10大投資熱點,分成電動化篇、智能化篇兩個部分,電動化包括復合集流體、鈉電池、固態電池、第三代功率半導體、分布式驅動。歡迎產業界、投資界專家以及伙伴交流探討、批評指正。

電動化篇

01復合集流體

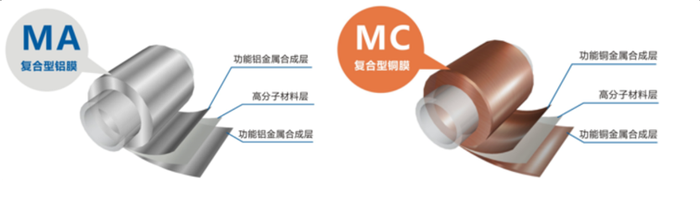

集流體是鋰電池中承載正極和負極的活性物質的金屬材料,作用是將活性物質化學反應產生的電流對外輸出。目前鋰電池的集流體主要是銅箔(負極)、鋁箔(正極),而復合集流體是一種“三明治結構”的集流體復合材料,其中間的基膜通常為PET或者PP膜,在基膜兩側各鍍有1μm的銅、鋁層,形成復合型鋁膜(MA)、復合型銅膜(MC)。

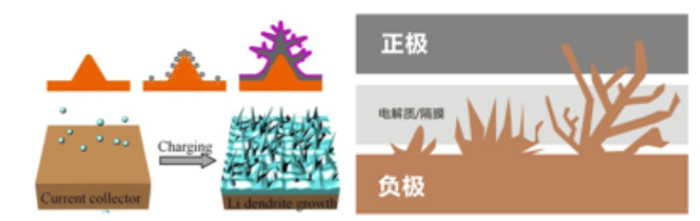

當電池中電離遷移的鋰離子數量超過負極石墨可嵌入數量,鋰離子將在負極表面結晶,稱為鋰枝晶。鋰枝晶會不可逆地造成鋰電池的容量和使用壽命衰減。若鋰枝晶繼續增大,出現穿透隔膜使正負極短路,電池將出現熱失效等安全問題。復合集流體的受熱斷路效應可有效防止鋰枝晶導致的熱失效問題,大大提升了電池壽命和安全性。

資料來源:重慶金美

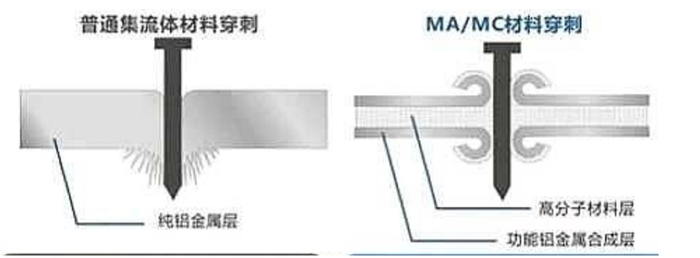

普通集流體銅箔、鋁箔材料穿刺時會產生大尺寸毛刺,造成內短路。由于金屬層較厚,不易熔斷,在電池短路時由于無法斷開電流回路,引起熱失控,而熱失控則是新能源汽車電池爆炸起火的直接因素。

復合集流體MA/MC材料在受到穿刺時產生的毛刺尺寸小,并且因為高分子材料層會發生斷路效應,可控制短路電流不增大,以有效控制電池熱失控乃至爆炸起火,從根本上解決了電池爆炸起火。

資料來源:重慶金美

復合集流體具有高安全性、高能量密度、低制造成本、延長電池壽命、廣泛兼容性的特點,正在替代現有金屬銅箔、鋁箔集流體。

- 極高的安全性能。極大的提高電池機械濫用的安全性,改善電芯界面,從材料端徹底解決純金屬集流體長期老化催化的可靠性問題。

- 更高的能量密度。重量更輕,面密度較傳統銅箔降低77%,能量密度提高5%以上MC。

- 更低的制造成本。成本比傳統箔材降低50%以上(箔材占儲能電池成本約10%)。

- 更長的電池壽命。可使電池壽命有效提升約5%。

更廣泛的兼容性池。高分子材料層功能銅金屬合成層復合集流體能夠直接運用于各種規格、不同體系的動力電池如鋰電池、固態電池、鈉離子電池等。

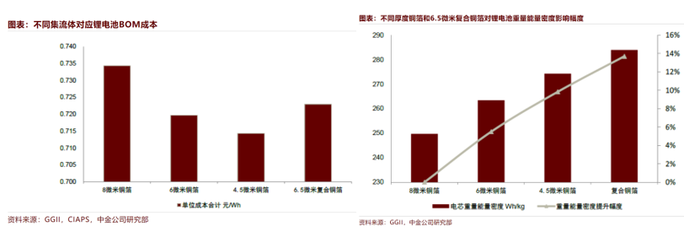

復合集流體中間基膜通常為PET或者PP膜,目前PET薄膜厚度在4μm以上,PP薄膜可以做到2μm(薄膜電容器成熟應用)。PP市場價格每噸在1萬元以上,而PET價格每噸在7000元左右,由于PET具有更低成本、更佳的耐高溫性能與絕緣性能,PET有望成為復合集流體主要基膜。

資料來源:Wind、軒元資本

根據中金公司研究部測算,對于具有1μm銅+4.5μmPET+1μm銅結構的復合銅箔,其主材成本約為1.12元/平米,較6微米傳統銅箔下降超過60%;復合銅箔總生產成本有潛力降低至3.10元/平米,較6微米傳統銅箔下降約10%。

但由于復合銅箔加工成本明顯高于傳統銅箔,復合銅箔總生產成本較4.5微米傳統銅箔高約15.5%,生產成本暫無優勢。若能進一步減少聚合物層厚度,比如1μm銅+2μm聚合物+1μm銅,則有助于提高鋰電池體積能量密度,實現進一步的降本。

資料來源:中金公司研究部

根據行業調研,每GWh鋰電池約需用復合銅箔1200萬平方米,目前每平方米復合銅箔初期約7-8元,大規模生產后約5元/平方米,后期有望降低至3元/平方米。按照3元/平方米計算,每GWh鋰電池對應復合銅箔價值量3600萬元。

據GGII、EVTanK等預測,2023-2025年儲能電池以及動力電池需求共為991GWh、1341GWh、1734GWh,假設到2025年復合銅箔滲透率為30%, 市場容量為187億元。考慮到鋰電池市場容量后期會進一步擴大、滲透率繼續提升,市場容量將會超過500億元。復合鋁箔亦有數百億市場空間。

復合銅箔業內有兩種制備工藝,一種是兩步法,即先磁控濺射再電鍍;第二種是三步法,先磁控濺射,再真空鍍膜,再電鍍。業內也有嘗試采取一步法的工藝,但還處在產品試制階段,具體能否量產有待觀察。

根據天風證券預測,假設單臺磁控濺射設備價值量為1000萬、單臺電鍍設備價值量為800萬、設備利用率提升到70%、2025年復合銅箔滲透率20%,預計2025年PET銅箔磁控濺射新增設備市場空間約36億元,鍍銅設備新增市場空間約24億元,設備總市場空間合計60億元。復合鋁箔的生產主要采用直接蒸鍍的工藝,將鋁沉積至PET薄膜上即可獲得復合鋁箔,帶來新增設備價值量較小。

復合集流體對現有普通集流體進行技術迭代,帶來新的市場,產生新的投資機會,需要觀察最終技術路線和工藝的確立,可能會一種工藝通吃也可能多工藝并存。在投資復合集流體領域材料公司的同時,設備公司也是個合適的投資機會。

02鈉電池

鈉離子電池最早在20世紀80年代初進入應用,隨后由于鋰離子電池在消費電子領域廣泛使用,技術進步較快、性能表現更優異,鈉離子電池的研究一度停滯。2022年新能源汽車爆發式增長帶動電池級碳酸鋰從每噸5萬元上漲到最高60萬元左右,盡管短期有所下跌但目前依然在50萬元左右,而電池級碳酸鈉每噸價格僅僅3000元左右,極具成本優勢的鈉電池重回市場視野。

除了碳酸鈉以外,鈉電池在其他材料上也具有成本優勢,比如相比于三元鋰電池,鈉離子電池中不需使用昂貴的鈷、鎳等金屬。鈉電池中正、負極集流體均可采用廉價的鋁箔,不需要鋰電池中較貴的銅箔做負極集流體;鈉離子電池電解質中溶質用量可大大減少。

根據中科海納披露,采用銅鐵錳酸鈉層狀氧化物做正極、軟碳做負極的鈉離子電池的成本,相比采用磷酸鐵鋰做正極、石墨做負極的鋰電池,材料成本有望降低30%~40%。

資料來源:中科海納官網

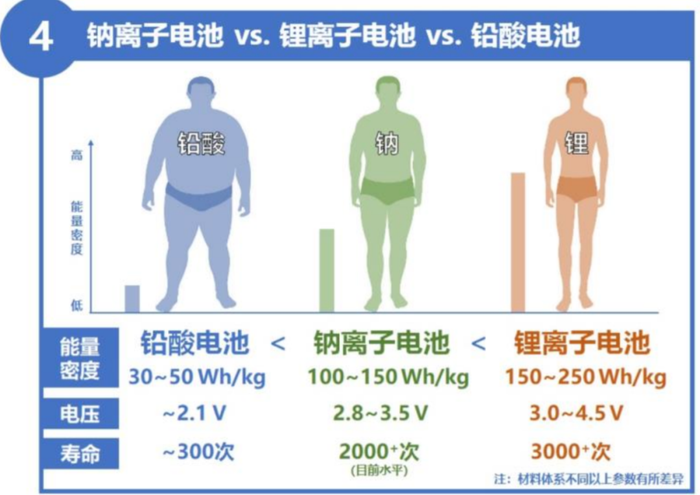

鈉離子電池基本原理與鋰離子電池類似,被稱作“搖椅式電池”。鈉離子電池的結構和工作原理基本與鋰離子電池相同,很多材料和工藝可以復用,也主要由正極、負極、隔膜、電解液和集流體等組成,性能各有特點。

鈉電池的能量密度低于鋰電池,循環壽命也比鋰電池短;跟鉛酸電池相比,鈉電池能量密度更高、循環壽命長。

鈉電池、鋰電池、鉛酸電池基礎性能對比

資料來源:中科海納官網

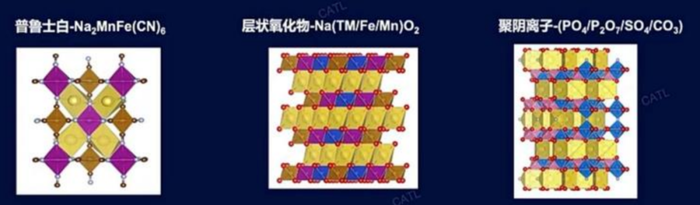

鈉離子電池的正極材料可以主要分為三類:層狀氧化物、聚陰離子化合物、普魯士系列化合物,其中層狀氧化物是鈉離子電池的主流方向,其他路線并存。

資料來源:寧德時代

層狀氧化物:跟三元材料相似都是嵌入型化合物,生產工藝、產線共用,工藝的成熟度也比較高,有望率先實現產業化。由于層狀氧化物比容量高、壓實密度高等,比較適用應用于動力和性能要求較高的領域。業內在加速布局層狀氧化物正極材料,大部分企業已經完成了從小試到中試的過程,預計在接下來的兩年將陸續有新增產能的建設與投產。

聚陰離子化合物:具有穩定的框架結構、優越的熱穩定性、循環壽命長、電壓平臺高等特點,跟磷酸鐵鋰材料有點像。由于大質量的陰離子基團較多,導致材料的導電性和比容量較差,且能量密度相對低,適宜在儲能、混動車、UPS等領域應用。盡管含釩聚陰離子材料(NVPF)結構具有相對較好的能量密度、功率密度等優點,但由于原材料五氧化二釩價格太高,單噸理論原材料成本高達5.74萬元/噸,限制其未來應用前景。而硫酸鹽聚陰離子材料具有較強的電負性和氧化還原電勢,盡管能量密度低了些,但成本可控,理論原材料成本在500元左右,未來有望加速應用。

普魯士系列化合物:具有電化學性能好、成本低、能量密度高的優點,缺點是材料的結晶完整性問題和結晶水問題,導致導電性能比較差、熱穩定性差、循環壽命低,且合成條件苛刻,氰化物具有潛在毒性。上游原材料以氰化鈉和二價錳材料為主,這兩種原材料產能充足,產業化不存在供給端擔憂,只是應用場景會相對受限。

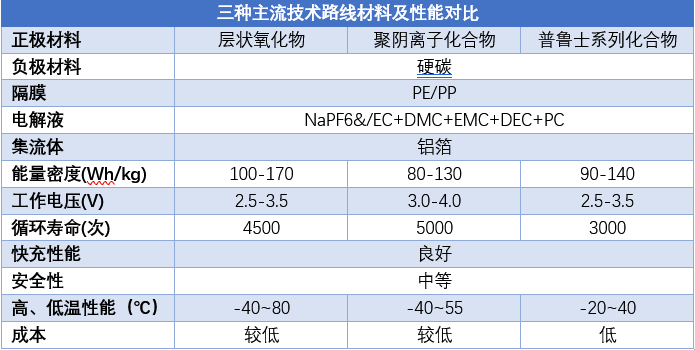

鈉電池三種主流技術路線材料及性能對比

資料來源:高工鋰電、軒元資本

總體而言,目前鈉電池的能量密度已逼近磷酸鐵鋰,經過技術優化循環壽命也在逐漸提升當中,有望在對能量密度要求不高、成本敏感性較強、對體積不太敏感的儲能、低速交通工具以及部分低續航乘用車領域實現替代和應用,未來還存在著“鋰鈉混搭”的可能性。

根據浙商證券研究所預計,到2025年鈉離子電池全球需求量有望達到98GWh,其中兩輪車、儲能、A00+A0級車、A級車的全球需求量分別為6.4GWh、55.5GWh、18.4GWh和17.5GWh。

鈉電池作為新的電化學體系帶來新的投資機會,相對而言鈉電池正、負材料極的投資價值會更大些。就鋰電和鈉電兩者的市場機會而言,未來是鋰電為主,鈉電作為補充。考慮鈉電池跟鋰電池的產線80%相似,不少鋰電池公司紛紛切入制造鈉電池,如寧德時代、比亞迪、孚能科技等,所以對于一級市場核心技術掌握有限的鈉電池公司需要保持謹慎。

03固態電池

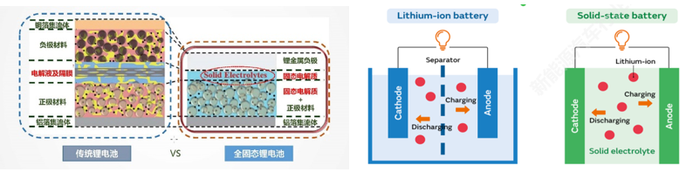

液態鋰離子電池應用領域非常廣泛,小到數碼產品、電動工具;大到電動自行車、新能源汽車、醫療設備、航空航天等領域,中國也誕生了寧德時代、比亞迪等動力鋰電池領域的國際巨頭。但液態鋰離子電池面臨著安全性不足、循環壽命不夠、能量密度受限等挑戰,而基于固態電解質的固態鋰電池是下一代電池技術中最具潛力的方向之一。近年來,中國、日本、韓國、美國在固態鋰離子電池的基礎科學研究及產業化進展中都取得了諸多突破。

需要指出的是,跟鈉電池全新的電化學體系有所不同,固態鋰電池還是基于鋰離子作為電荷傳輸載體建立的跟液態鋰電池有所差異化的電化學材料體系,可以看作是液態鋰電池的升級版本。

資料來源:李泓,《儲能科學與技術》

相對于液態鋰離子電池,固態電池有諸多優勢:

- 高安全性能:無機固態電解質材料不可燃、無腐蝕、不揮發、不存在漏液問題,聚合物固體電解質相比于含有可燃溶劑的液態電解液,電池安全性也大幅提高。

- 高能量密度:固態鋰電池負極可采用金屬鋰,電池能量密度有望達到300~400Wh/kg甚至更高;其電化學穩定窗口可達5V以上,可匹配高電壓電極材料。

- 長循環壽命:有望避免液態電解質在充放電過程中持續形成和生長SEI膜的問題和鋰枝晶刺穿隔膜問題,大大提升金屬鋰電池的循環性和使用壽命。

- 寬工作溫度范圍:固態鋰電池針刺和高溫穩定性極好,如全部采用無機固體電解質,從而避免正負極材料在高溫下與電解液反應可能導致的熱失控。

- 具備柔性優勢:全固態鋰電池可以制備成薄膜電池和柔性電池,相對于柔性液態電解質鋰電池,未來可應用于智能穿戴和可植入式醫療設備等。

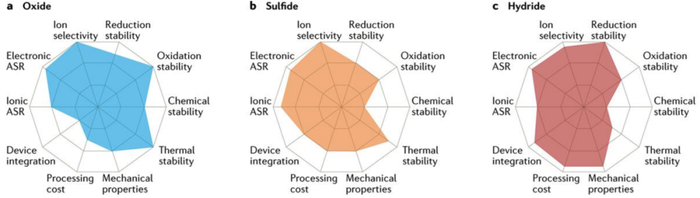

固態電解質是固態電池實現高能量密度、高循環穩定性和高安全性能的關鍵,可以分為氧化物、硫化物、聚合物三大方向。

資料來源:軒元資本整理

- 氧化物:優點是導電性和穩定性較好,離子電導率比聚合物更高,熱穩定性高達1000度,同時機械穩定性和電化學穩定性也都非常好。缺點是,相對于硫化物其電導率偏低、倍率性能較差。氧化物固態電池比較適合于消費電子場景和部分動力場景

- 硫化物:優點是電導率高,電化學穩定窗口較寬(5V以上)。缺點是熱動力穩定性很差,無法避免鋰枝晶的產生,且制備工藝比較復雜,容易產生硫化氫劇毒氣。硫化物比較適合于新能源汽車等動力場景。

- 聚合物:優點是易加工,與現有的液態電解液的生產設備、工藝都比較兼容。缺點是電導率太低,需要加熱到50度高溫才能正常工作;不易適配于高電壓的正極材料,難以提高能量密度和性能。聚合物固態電池適合應用于消費場景。

氧化物、硫化物、聚合物性能蝙蝠圖

資料來源:衛藍新能源

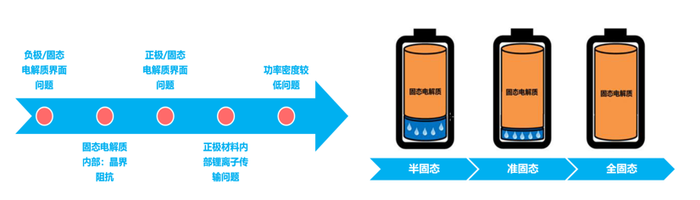

固態電池充滿廣闊的市場前景,但在應用過程中存在諸多挑戰,其中最為突出的問題如界面問題、阻抗較大、鋰離子傳輸較慢、功率密度較低。展望未來發展趨勢,固態電池將逐漸減少液態電解質的使用,從半固態電池到準固態電池,最終邁向無液體的全固態電池。中科院院士歐陽明高曾預測,固態電池真正投入大規模商業應用的大概時間在2025年-2030年之間。

資料來源:軒元資本

由于固態鋰離子電池的正極材料跟液態鋰離子電池幾乎一樣,負極可以用現有的石墨體系,也可以使用硅負極或者金屬鋰,隔膜減少或作為固態電解質支撐而沿用,電解液隨著液態比例降低而減少。固態電池是確定性趨勢,除了關注固態電池的投資機會外,固態電解質材料的投資價值也非常值得重視。

04第三代功率半導體

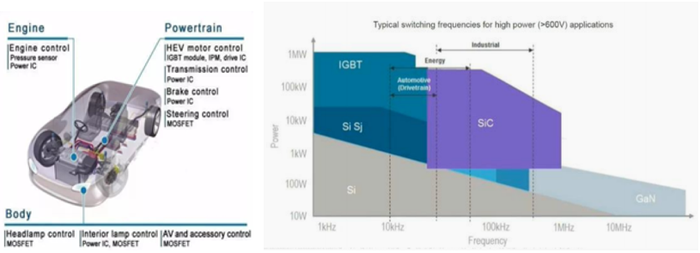

功率半導體是電子裝置中電能轉換與電路控制的核心,目前新能源汽車功率半導體還是以硅基的IGBT、MOSFET為主。由于第三代半導體材料SiC、GaN具有禁帶寬度大、擊穿電場高、熱導率高、電子飽和速率高、抗輻射能力強等特性,SiC、GaN材料制成的第三代半導體器件相比硅基器件具有耐高壓、耐高溫、功耗低、體積小、重量輕等優勢。

在整車性能方面,搭載SiC的車輛損耗將會降低80%,充電速度可提高2倍。如果電機逆變器采用SiC模塊,其功率密度提升80%,體積減小43%,重量可以減少6公斤。

資料來源:博世官網

碳化硅在新能源車中的主要應用場景為主逆變器、車載充電器與 DC/DC 變換器,其中約80%的市場規模來自于汽車主逆變,17%來自于車載充電器 OBC。車載領域,SiC功率器件主要應用于電機驅動系統、車載充電系統(OBC)、電源轉換系統(車載DC/DC轉換器)、非車載充電樁等核心電控領域,提供更高效的電能轉換。

資料來源:英飛凌官網、天科合達招股書

盡管目前新車普遍電池容量可做到100kWh,續航多在500km上下,甚至高達700km,但基礎設施不夠完善、充電體驗感不夠好,消費者還是存在里程焦慮。要實現“充電5分鐘,續航200km”,高壓快充可以解決這個痛點:讓充電性能大幅提升,快速提升電池充電速度;提高整車運行效率,在同等電量情況下,延長續駛里程。800V平臺架構成為高壓快充的重要解決方案。

在800V甚至更高水平的平臺上,高壓快充會涉及到車內電源到車外充電整個強電鏈路。原本的硅基IGBT芯片達到了材料極限,而具備耐高壓、耐高溫、高頻等優勢的碳化硅(SiC)器件,無疑成為最佳的替代方案。

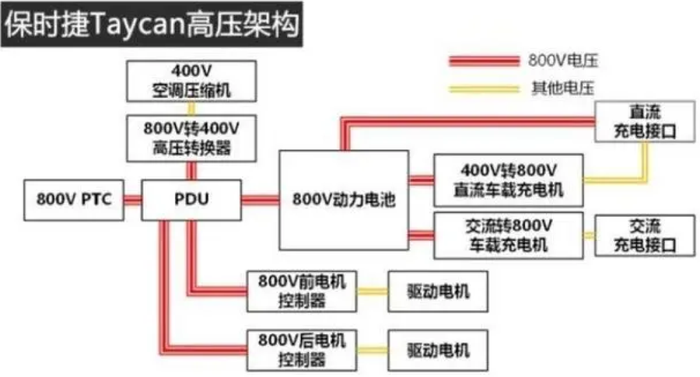

隨著SiC成本下降以及800V高壓平臺架構的應用,SiC MOSFET有望迎來規模上車。2019年保時捷在Taycan搭載了800V高壓快充平臺,小鵬汽車、廣汽埃安、e平臺、吉利極氪、理想汽車、比亞迪、北汽極狐等車企陸續發布了搭載800V高電壓平臺的車型。

資料來源:保時捷官網

受益于智能汽車電動化、智能化,功率半導體的使用量增幅大幅攀升,根據Strategy Analytics數據,預計2025年全球新能源汽車銷量將達到2240萬輛,功率半導體市場規模將突破100億美元,而中國新能源汽車功率半導體市場2025年則將達到61.39億美元,保持20%以上的增長速度。

全球第三代半導體龍頭Wolfspeed預計2026年的碳化硅器件市場結構中,新能源汽車將占據 52%,其余射頻、工控與能源將分別占據33%、16%。根據Yole數據,預計到2025年新能源車將貢獻15.53億美元的SiC功率市場,年復合增長率達 38%。第三代半導體正處于爆發式增長的階段,是個投資確定性比較高的細分領域。

05分布式驅動

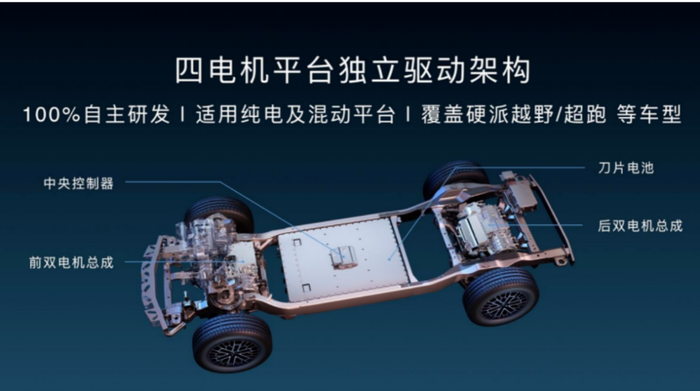

2023年1月5日,比亞迪以顛覆性技術打造高端品牌——仰望,推出了基于四輪驅動技術方案的“易四方”平臺。裝有麥克納姆輪的比亞迪仰望U8像螃蟹一樣橫著出場,前輪正裝正轉,后輪反裝麥輪并且反向轉動,提供相同的橫向力矩,同時抵消前后方向力矩,實現水平橫向運動。

比亞迪仰望在前后橋使用一個二合一的控制器進行左右兩個電機的控制,使用一個主控芯片,給左右電機的協調控制提供了電子層面的硬件保障,四輪驅動的架構做到了多種車輛動力學的控制,成為第一個將分布式驅動方案進行量產的企業。

資料來源:比亞迪官網

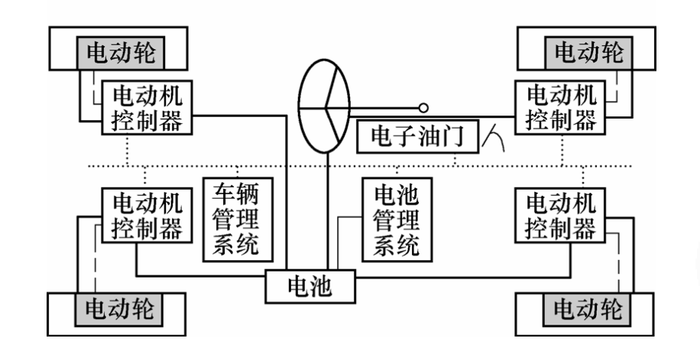

電動汽車的電驅有集中式和分布式兩種。集中式的方式與傳統的燃油車動力傳輸方式類似,即一臺電機控制左右兩個車輪甚至是四個輪子,分布式電機是四個輪子各配備一個電機進行驅動,每個輪子都可以單獨進行驅動控制。分布式驅動的優勢是傳動距離短,效率高,結構相對緊湊,而且可以實現多種車輛動力學的控制。

分布式電機又分為輪邊電機和輪轂電機兩種細分類型,輪轂電機是直接把電機裝到了輪轂里面與車輪同心布置,相比較集中式的布置方式,省去了半軸,二級差速器以及差速器;輪邊電機是把電機裝在輪子旁邊,通過輸出軸傳給輪子。輪邊電機的結構更接近集中式電機驅動架構,不像輪轂電機一樣受到簧下質量、防水、防塵以及成本等因素的限制,底盤布置也更加靈活多樣,還可以在總成中集成水冷系統和減速器。

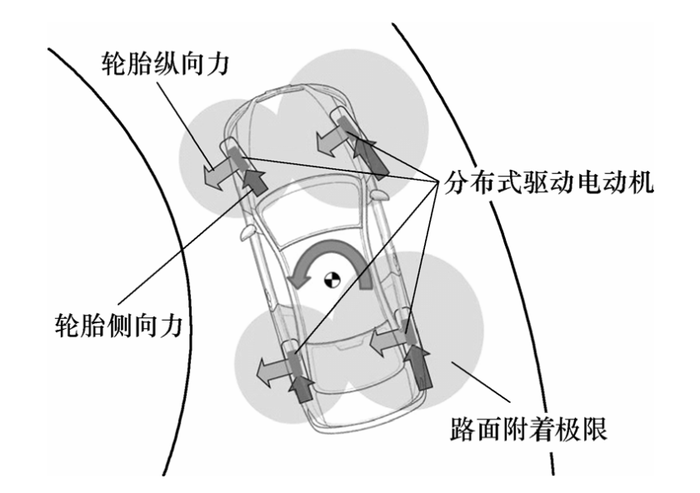

分布式的驅動控制可以使得車輛在轉彎時一側制動,另外一側驅動產生橫擺力矩,提高車輛在轉彎時的速度。此外,轉彎的橫擺力矩和車輛本身的質心力矩是相反的,傳統集中式驅動架構下,單獨依靠橫擺力進行控制很難將兩者進行解耦。在分布式的驅動架構下,分布式電機驅動加集成的轉向控制,可以很好地將橫擺力矩和質心的側傾力矩進行解耦,分別單獨進行控制,極大地提高了車輛的操控性和穩定性。

分布式驅動具有以下幾個特點:

- 分布式驅動電動汽車為驅動防滑與制動防抱死控制提供更迅速更精確的執行器,但其對狀態估計的精度和控制算法的魯棒性要求也進一步提高。

- 分布式驅動電動汽車直接橫擺力矩控制與傳統的直接橫擺力矩控制相比,涵蓋從常規到極限的全工況范圍,因此算法需對非線性的輪胎特性有更好的自適應性。

- 分布式驅動電動汽車取消了傳統車輛中的發動機、離合器、變速箱、傳動軸等部件的機械連接,電機、電池以及電機控制等部件相對更容易布置,分布式驅動的電機布置就更加的靈活。

- 分布式驅動系統是實現復雜工況條件下的高精度、高魯棒性狀態/參數估計和高效、高安全性整車主動安全控制技術的發展方向,也有望成為投資領域新的趨勢和熱點。

以上是軒元資本對2023年新能源汽車產業電動化層面5個投資熱點的總結,下篇將介紹智能化領域5個投資熱點。