記者 | 徐寧

中國造船業景氣度進一步回升。

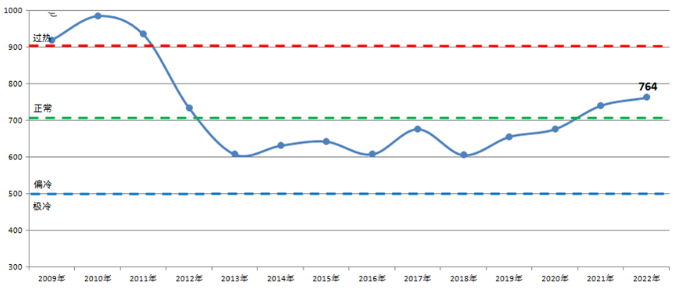

2月1日,中國船舶工業行業協會發布數據稱,去年四季度,中國造船產能利用監測指數(CCI)為764點,同比增長3%,達到近十年來的最高點。

該指數所反映的是中國造船行業的產能利用程度,指數700點為造船行業的榮枯線,600點以下為偏冷區間,900點以上為過熱區間。2021年CCI為742點,自2012年以來首次回升至正常水平線以上。

招商證券研報稱,造船企業新簽訂單超過船塢滿產所能完工的訂單時,該指標會出現上行。對于船企而言,產能利用率上升將填補閑置產能,降低成本耗費。在訂單飽滿的情況下,船價有繼續提升的空間,能增強船企的議價權,保障利潤。

據中國船舶行業協會數據,截至2022年前11個月,中國規模以上船舶工業企業1093家,實現主營業務收入4572.9億元,同比增長8%。規模以上船舶工業企業實現利潤總額136.5億元,同比增長約七成。

船舶行業是長周期行業,上一輪周期始于本世紀初。當時由于舊船更新需求,疊加本土勞動力紅利,中國造船業迎來了飛速發展。直到2008年金融危機爆發,船舶制造需求大幅下滑,新接訂單量出現斷崖式下降。

財通證券研報認為,2022年已接近上一輪造船行業下行周期的底部。預計新一輪造船景氣周期的上升將由集裝箱船、液化天然氣(LNG )船等高價船型帶動,油船有望在一段時間后接力。

中國船舶工業協會數據顯示,去年,中國造船完工量為3786萬載重噸、新接訂單量4552萬載重噸、手持訂單量為1.06億載重噸,分別占世界市場份額的47.3%、55.2%和49%,均位于世界第一。

該協會表示,中國船企手持訂單量時隔六年再度突破1億載重噸,部分企業交船期已排至2026年,船企生產任務飽滿。

從細分船型來看,在全球18種主要船型中,中國共有12種船型新接訂單位列世界第一。其中,新接散貨船、集裝箱船、汽車運輸船和原油船新接訂單分別占全球總量的74.3%、56.8%、88.7%和66.1%。

在大型LNG船領域,去年中國新接大型LNG船訂單超過440萬修正總噸(CGT),所占國際市場份額首次超過三成,為歷史最好水平。2021年,韓國在這一領域所占的市場份額為93%,中國僅為7.4%。

據中國船舶協會預計,今年世界經濟將面臨更大的下行壓力,經濟增速將延續低增長態勢,全球航運和新造船市場將出現合理波動,但新船需求不會出現大幅萎縮。2023-2024年是大型集裝箱船集中交付期,預計該船型將占當年造船完工量的兩成以上。2025-2026年,則將是大型LNG船的集中交付期。