文|IT時報

2022年,信息通信業發展穩中向好,系統部署5G、算力等數字基礎設施,發展壯大云計算、AI等數字產業,激發數字要素活力,賦能千行百業數字化轉型,為拉動經濟增長做出了積極貢獻。

高質量發展,不斷夯實以5G網絡、千兆光網、算力網絡為基礎的“新底座”,推動5G技術演進、算網融合和AI技術突破等鍛造“新能力”,釋放云計算、物聯網、大數據等新興業務產生的“新動能”,從而推動信息通信行業自身和其他行業奔向數字“新藍海”。

夯實“新底座”,雙千兆、算網融合加快發展

13萬+、60萬+、65萬+、87萬+!這是2019年至2022年,我國每年新建的5G基站規模。

這組數據顯示出,盡管受到疫情等眾多不利因素影響,但2022年我國5G網絡建設提速非常明顯,全年新建5G基站數量創下新紀錄。

2022年,我國累計建成開通5G基站超過230萬個,占全球5G基站總數的60%以上。雖然目前工信部尚未透露2023年新建5G基站目標,但是“加快5G建設”的基調未變。而且,要實現《“十四五”信息通信行業發展規劃》中設定的“‘十四五’時期力爭每萬人擁有5G基站數達到26個”的“小目標”,今后三年我國至少還要新建138萬個5G基站。

作為“雙千兆”的另一翼,千兆光網發展在2022年同樣堪稱神速,無論是在用戶規模拓展還是在網絡設施建設方面。2022年1-11月,我國凈增千兆光網用戶5248萬戶,是千兆光網出現以來歷年用戶凈增規模之和的1.5倍。

2023年,千兆光網依舊會保持加速發展的態勢,隨著超高清業務、千兆智慧家庭組網、政企數字化轉型、鄉村數字化等應用場景不斷向實走深,千兆用戶規模和10G-PON部署會繼續邁向新的臺階。

同時值得關注的是,能提供更大帶寬,給家庭用戶帶來萬兆體驗的50G-PON已經蓄勢待發,運營商有可能在2023年啟動試點。

無論是5G網絡,還是千兆光網,2023年會越來越好,但這還不夠。數字經濟的蓬勃發展,催生了強勁的算力需求,而且算力需求正從云、端向邊擴散。這樣的變化,對于高效算力提出了更高要求,需要實現計算資源和網絡資源的敏捷連接。在政策指引下,電信運營商全力以赴,加快算力基礎設施建設。

2023年,在各方推動之下,算網協同正向算網融合方向演進,隨著設施、技術、運營、服務的體系化融合貫通,算和網兩大體系將走向統一調度,所有服務都將“向算而生”。

提升“新能力”,創新讓5G、AI更強

技術是信息通信業發展的根本推動力。技術能力欠缺,再美好的應用場景也只是空中樓閣。2023年,不少令人“怦然心動”的信息通信技術將會商用或者涌現。

5G技術能力的豐富和增強令人期待。2022年6月,5G R17標準凍結,其中,“輕量級5G”技術RedCap尤受關注。這種新技術通過降低5G的能力和成本,補齊了5G能力的中間地帶,使5G面向各類2C及2B的行業應用需求形成了具備高、中、低分級能力的完備技術體系。2022年下半年,主流廠商均完成了關鍵技術和外場性能測試,這為RedCap在2023年規模商用打好基礎。

隨著RedCap的商用,我國物聯網市場將會進入新發展階段。在2022年出現“物超人”的現象之后,2023年物聯網終端連接規模將會更加快速拉開與移動電話用戶規模之間的差距。

同時,5G R18標準將會在2023年底完成主要功能凍結。3GPP R18標準將在現有網絡能力基礎上延展網絡覆蓋、提升網絡速率和定位精度、提升支持新業務的能力,推動連接更高效。

而在算力網絡方面,也有新技術助力。在不久前舉行的第十七屆中國通信技術年會上,業內專家認為,不同廠商的異構芯片架構千差萬別,導致應用被鎖死在某一芯片廠商構建的生態豎井之中,無法實現跨廠商跨架構的靈活部署遷移。在這種狀況下,算力原生技術受到關注,成為當前產學研各界研究的熱點,算力原生將有助于構建算力網絡全局泛在融通的算力基礎設施資源池,實現應用的一次開發,全網任意部署遷移。

在AI發展方面,“大模型”成為關鍵詞。信通院專家認為,2023年大模型將持續提升AI技術水平,推動AI從可用向好用的基礎設施演變。同時,多模態、強算力和知識增強等技術將讓大模型的性能得到進一步提升。

壯大“新動能”,新興業務鞏固主力引擎地位

經過多年的變革積累,2022年,以云計算、物聯網、大數據等為代表的新興業務收入增長快速,已成為電信業增收的主力引擎。

在云計算方面,尤其值得關注的是,電信運營商云快速崛起。近年來,國內云業務市場Top5“選手”中,跑得最快的非中國電信天翼云莫屬,在其他“選手”只有0.8%、10%營收增幅的襯托下,天翼云超過100%營收增幅的表現格外搶眼。2022年上半年,天翼云收入同比增長100.8%,在國內IaaS市場上份額提升至11.6%,“挑落”了騰訊云,擠進了“前三甲”。

實際上,不僅是中國電信的天翼云,移動云和聯通云從2021年以來都進入快速發展通道,在2022年上半年收入增幅都超過100%。

運營商云的異軍突起,一個重要原因在于云市場需求主體的轉變。隨著互聯網行業對公有云的需求趨向平穩,國內云市場需求主體正向制造業、公共服務等非互聯網行業轉移。

在新的主賽道上,運營商云有著比過去更多的積累和優勢。尤其是在政企領域,具有國資背景、安全可靠成為客戶選擇云服務時所考慮的重要因素。運營商云在這方面無疑占據優勢,如天翼云已經成為央國企上云底座。

在實現“數字中國”目標的政策推動下,傳統制造業等行業將進一步加快上云步伐,一場全面、深刻的數字化轉型正在非互聯網行業發生,這將帶動2023年公有云市場需求的進一步釋放。

面對迅速增長的市場需求,各家云廠商之間的競爭也將更加激烈。同時,傳統企業有別于互聯網企業的數字化轉型特點也會給2023年各大云廠商之間的競爭帶來新變化。相比于互聯網行業,傳統行業對云的需求將更加個性化和多元化。一方面,這對云服務商的綜合能力提出了新的挑戰,它必將促使云廠商在技術層面革新,打造更豐富、更易用的產品與之匹配。另一方面,這種綜合性的需求也給各大云廠商的合作帶來了機會,當單一的云供應商無法解決問題,從成本和時間上來考慮,與其他云供應商合作或將成為更好的選擇。

毫無疑問,以云為代表的新興業務快速發展,將會給信息通信業發展貢獻更為充沛的動能。

奔赴“新藍海”,數字經濟帶來“確定未來”

近年來,在經濟下行壓力加大的情況下,數字經濟依然保持平穩快速增長,其作為國民經濟的“穩定器”的作用日益凸顯。

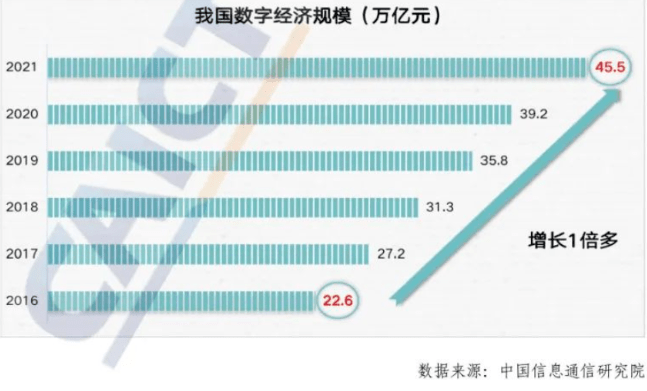

2022年底中國信息通信研究院發布的《中國數字經濟發展報告(2022年)》顯示:2021年中國數字經濟規模達到45.5萬億元,同比名義增長16.2%,占GDP比重達到39.8%。預計2023年,我國數字經濟發展將更為蓬勃,主要原因在于我國經濟有望實現較大幅度的恢復性反彈,穩增長推動下的新基建需求疊加擴內需中復蘇的信息化需求,將賦予行業更大發展機遇。

中國信息通信研究院副院長王志勤不久前表示:“從國內來看,數字經濟正步入量質齊升的新十年,到2025年我國數字經濟規模將超過60萬億元,數字經濟投入產出的效率將提升至3.5。”

在數字經濟構成中,產業數字化占據最大份額,地位舉足輕重。如在2021年,我國產業數字化經濟規模在數字經濟規模中的占比高達82%。

產業數字化作為數字經濟的重要組成部分,是全社會推動數字經濟高質量發展的主引擎,是各行業打造數字經濟新優勢的主動選擇,為電信運營商打開了更為廣闊的發展空間。電信運營商憑借全程全網資源、客戶服務積累和屬地的優勢,擁有豐富的應用場景和海量的數據,成為推動產業數字化的主力軍和受益者。

一直以來,有種觀點認為電信運營商只是流量的“搬運工”,未來成長性差。但現在,數字經濟的蓬勃發展,讓一切發生了改變。2023年,這一特征會更加明顯,電信行業在數字經濟藍海中擁有確定的增長空間、確定的投資回報和確定的未來,在賦能數字經濟高質量發展的同時,實現了客戶價值與企業價值的同步增長。