?文|車百智庫 陳重山

編輯|阿峰

2022年剛剛過去。在年底的兩個月里,據不完全統計,國內出現了27起和自動駕駛相關的融資事件。自動駕駛賽道,似乎一下子又熱起來了。畢竟,在2022年之前的1月-10月,國內自動駕駛領域的融資事件只有67起。

但是,從全年角度看,2022年自動駕駛賽道并不火熱。搜狐汽車針對2022年全年自動駕駛領域融資不完全統計的數據顯示,2022年該領域融資規模僅超過200億元,比2021年的932億元縮水近80%。

2022年年中,世界范圍內的自動駕駛公司還出現一系列破產裁員潮。福特首席財務官JohnLawler此前就公開表示:“想要制造出大規模盈利的全自動駕駛汽車,還有很長的路要走。”

與其說自動駕駛領域在變熱,不如說是在加速洗牌。商業模式不清晰的L4變冷,已經開始商業化落地的L2熱起來了。對即將到來的L2級自動駕駛“量產時代”,自動駕駛的各類玩家都需回歸商業本質,用量產落地來安身立命。

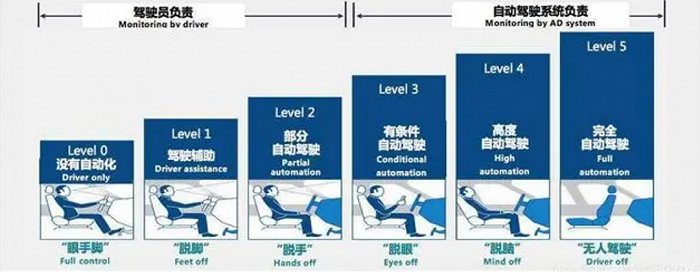

國際汽車工程學會2014年發布的自動駕駛六級分類,目前業內傾向于跳過L3,直接從了L2升級到L4 圖源:未來智庫

國際汽車工程學會2014年發布的自動駕駛六級分類,目前業內傾向于跳過L3,直接從了L2升級到L4 圖源:未來智庫

對不少自動駕駛公司來說,將L4級以上技術下放到L2級,或許是短期內實現正向現金流的應急之策。不過,這種做法,盡管技術上可以復用,但性價比著實不高。L2級自動駕駛中,玩家門檻不高,同質化競爭比較嚴重,拉不開差距,內卷將越來越嚴重。

一、L4變冷

曾幾何時,自動駕駛是國內資本市場最熱的風口之一,吸引了眾多投資機構涌入。2021年國內全年自動駕駛領域共發生融資事件112起,披露融資額累計達到387億元。但是,這一火熱的現象,在2022年發生了顯著變化。

2022年1-10月,國內自動駕駛領域發生67筆融資事件,披露融資額累計達143億元。對比2021年同期,融資事件、融資額分別下降了約32%和61%。即使后兩個月融資有所增多,但是,2022年全年的自動駕駛賽道的表現,用“寒冷”來形容,一點都不為過。

不僅一級市場遇冷,在二級市場,自動駕駛企業的表現更“慘烈”。全球范圍內,已經上市的十余家自動駕駛公司,2022年的股價平均跌幅超80%,其中自動駕駛卡車開發商Embark、激光雷達技術公司VelodyneLidar和QuanEnergy的股價跌幅均超過95%。美國著名數據分析公司Crunchbase直言,目前自動駕駛獨角獸公司們全都在下坡路上一路狂奔。

“寒潮”來襲,很多沒有充足造血能力的自動駕駛公司就此消失了。

譬如ArgoAI,本是美國福特和德國大眾兩大世界汽車巨頭背后的自動駕駛明星初創公司,在巔峰時期,市值一度高達70億美元,擁有2000多名員工;但是,因為自動駕駛項目進展緩慢,大筆燒錢卻又未能有實質性的技術落地,連福特和大眾都撐不下去了,不得不在2022年10月27日宣布關停,高達26億美元的累計融資就此灰飛煙滅。

2022年10月,自動駕駛領域的激光雷達龍頭企業Ibeo也發布公告稱,由于無法獲得進一步的增長融資,不得不提交破產申請。據媒體報道,Ibeo賬上的現金只夠支付全體員工到11月底的工資。Ibeo已成立25年,是老牌激光雷達企業,堪稱行業鼻祖,法雷奧第一代汽車級激光雷達ScaLa實現批量上車,背后的技術支撐正是Ibeo。

自動駕駛一二級市場均變冷,又促使資本對該賽道的投融資更加謹慎。2022年的時候,對沖基金TCI直接呼吁谷歌母公司Alphabet在其自動駕駛汽車公司Waymo等長期投資項目上削減成本,當時,Waymo的估值已從最高點的1750億美元下跌到300億美元。

目前看來,這一呼吁是恰當的。據外媒在2023年春節假期期間的報道,Waymo已經悄悄解雇了一部分員工,其中無人卡車項目是重災區。這給2023年的自動駕駛賽道添上新的冷意。

關于2022年年底自動駕駛領域融資事件密集出現的原因,曾經的投資人、現任芯馳科技副總裁陳蜀杰,從個人經驗和企業角度分析,也認為可能只是個巧合,不具有觀察的價值。他認為,這些融資都是從不同的時間點開始的,其間周期很長,只是這些融資事件恰巧集中在這個時間段完成而已。

二、L2火熱

自動駕駛賽道一路走來,從本質上看,就是在不斷試錯和糾偏的過程。投資機構在該賽道投入了很多資金,燒出了一些概念,但不少都被證偽了,接連而來的就是估值大降、上市破發、市值暴跌,這已經讓資本,尤其是賺快錢的資本失去了耐心。目前,投資機構紛紛一反常態,改變了過去那種看好L4級自動駕駛的態度。

全球管理咨詢公司麥肯錫三年前預測,到2030年,與城市地區自動駕駛汽車相關的全球年收入可能達到1.6萬億美元;但如今認為,盡管在技術上取得了階段性進展,但距離自動駕駛真正規模化商用還很遙遠。

恒信華業投資總監胡偉也表示:“我覺得對于L4來講,要實現真正意義上的無人駕駛或自動駕駛,還需要一個很長的周期,甚至是遙遙無期,或者是我們有可能永遠見不到無人駕駛。”而ImperiumDrive首席執行官KooshaKaveh則直接指出,即使幾十年后,100%的自動駕駛汽車都不會出現。

關于L4級自動駕駛難以實現的原因,洛克資本投研部董事總經理李音臨認為,在于城市路況復雜且權責不清,世界各國都不愿意其治理范圍內出現無可負責的事故。而輕舟智航創始人CEO于騫則表示,為了最后的1%甚至0.1%的完全無人駕駛進行高投入,是否值得,是個問題。

資本市場彌漫的悲觀情緒,并不代表自動駕駛整個行業會坍塌。目前的自動駕駛賽道,已經放棄太遠目標,不再仰望星辰大海,而是低頭回歸了現實,變得更加“務實”。從融資趨勢來看,資本市場主要聚焦商業化量產落地L2級的項目。

這是因為,這些項目,如量產型ADAS,即前端量產的前裝輔助駕駛系統,已經可以在用戶體驗上給予消費者一定的感知,初步跑通商業邏輯。

2022年1-9月,國內ADAS前裝滲透率達48.7%,較2021年提升9.0個百分點,其中L2級ADAS前裝滲透率達27.7%,較2021年提升8.3個百分點,L2級ADAS在前裝輔助駕駛系統中的占比達57%。

從投融資角度看,據蓋世汽車統計,在2022年披露的22起重點面向乘用車的自動駕駛整體方案公司融資中,超7成來自于ADAS領域。

具體到企業,2022年,包括MINIEYE、宏景智駕、禾多科技、智駕科技、縱目科技、毫末智行、魔視智能、知行科技、安智汽車、福瑞泰克等在內的多家量產型ADAS企業,均拿到了新的投資,其中三家企業披露了兩起融資。這些企業所獲融資金額大部分在數億元,最高一筆是縱目科技2022年3月披露的E輪融資,總金額超10億元。

拼命尋找商業機會、落地場景,成為了2022年自動駕駛行業的主基調。可以預料的是,進入2023年,這個過程將會更加熱鬧。

三、商業化

目前的自動駕駛企業,尤其是L4級的自動駕駛企業,基本處于虧損狀態,自身難以造血,如果沒能登陸二級市場融資,生存將十分困難,其未來發展將取決于融資能力,如果融不到資,就可能慢慢就變成其他企業發展的墊腳石。

面對如今融資困難的情況,已經有一些主攻L4級的公司,轉而做已開始商業化的L2級自動駕駛。金融投資咨詢公司RenevoCapital的觀察,也證實了這一現象。RenevoCapital表示,2022年以來,更多的自動駕駛企業采用了務實方法,與整車廠進行合作,先關注可量產自動駕駛解決方案,并以此業務產生現金,而不是直接瞄準顛覆性的自動駕駛解決方案。

在國內市場,大多數自動駕駛公司開啟“攀登珠峰,沿途下蛋”的模式,即同時發展L2級、L4技術,兩面押注。譬如,小馬智行就在同時布局自動駕駛出行服務、自動駕駛卡車以及乘用車輔助駕駛業務三大前臺業務板塊,并且表示,隨著終端用戶對高階輔助駕駛技術的需求越來越大,市場開始爆發,乘用車輔助駕駛業務將成為小馬智行未來核心發展驅動力之一。

從主攻L4到轉向L2,看似降維打擊,其實難度挺大。L4自動駕駛雖然有一定算法優勢,但從軟件架構、硬件、成本等角度看,它和ADAS輔助駕駛,是完全兩種概念,是兩個物種,所以不能從L4去做一些減配,直接引用到ADAS,需要重新去搭建架構。

而且,L2級的自動駕駛領域,同質化競爭十分熱烈,因為該賽道的玩家門檻不高,互相之間拉不開差距,未來極有可能將競爭的焦點放到壓低成本上。不過,從另一個方面來看,這也將激發出百家爭鳴的態勢。

那么,主攻L4級的自動駕駛公司,除了轉向L2,在L4的發展就沒有前途了嗎?

車百智庫認為,目前資本市場對L4級自動駕駛的判斷過于悲觀,L4依然存在巨大的潛力和優勢,但這需要雄厚的財力和堅持不懈的意志力。

小馬智行相關負責人2022年就曾判斷,2016年時,有人認為兩三年時間就可以做出完全自動駕駛,小馬智行覺得不可能,現在,有人認為20年后也未必做得出,小馬智行也覺得不可能。只要技術、法規和用戶都足夠成熟,就能夠真正推動完全自動駕駛。

通用汽車也依然看好L4級自動駕駛,并表示要想在商業上取得成功,自動駕駛需要長期、持續的投資。該公司的一位發言人表示,每個汽車制造商都需要一個自動駕駛戰略,就像他們都需要一個電動汽車戰略一樣。

關于L4級自動駕駛實現的時間,目前各機構都指向了未來的三到五年。

小馬智行認為,L4等高階的自動駕駛會在三到五年內迎來一個應用的快速發展期。商湯科技車路協同商務副總裁陳治華認為也認為,或在5年內出現L4級自動駕駛的引爆點。專門從事技術研究的風險投資公司LoupVentures的管理合伙人吉恩·蒙斯特(GeneMunster)也表示,完全自動駕駛賽道可能距離商業化的拐點有五年的時間。

做出如此判斷的一個重要依據,是自動駕駛技術“中心樞紐”的芯片發展情況。目前,英偉達、地平線、高通、Mobileye等芯片商都快速迭代更高級別的自動駕駛芯片,有些芯片商還做出了三到五年的發展規劃。一旦技術突破,跑通商業邏輯,相信各國,尤其是中國,對高階自動駕駛的規范管理也會迅速跟進,不會成為障礙。

關于L4級自動駕駛市場的規模,據文遠知行的副總裁李璇的預測,到2030年,全球自動駕駛將發展成為一個萬億級美元、10萬億級人民幣的巨大市場,其中88%市場將由L4級自動駕駛創造,中國市場將占其中的37.65%。

【全文參考】

[1]《2022年智能駕駛行業報告》,發現報告

[2]《自動駕駛車輛滲透率過半,但產業鏈里沒有“五邊形戰士”》,財經汽車

[3]《IPO骨折價、獨角獸倒閉,自動駕駛“熄火”了?》,創業邦

[4]《自動駕駛:冰火兩重天》,36氪

[5]《市場不信自動駕駛了,但他們還信》,晚點LatePost