文丨財聯社

今年1月,受北向資金大幅加倉與年報預告影響,各大指數均迎來明顯漲幅,其中,上證指數全月上漲5.39%,創2010年以來最強開局,深證成指、創業板指月線漲幅分別為8.94%和9.97%。而隨著年報預告披露于今日(1月31日)截止,A股市場的業績線行情也將告一段落,進入短暫的業績真空期。一般來說,春節假期后,投資者往往會在政策、風險偏好等因素的作用下逐步凝聚共識,尤其恰逢3月初即將到來的兩會,市場因此常會在此時出現日歷效應,部分指數和行業會表現比較活躍。

小盤節后表現活躍,農軍環勝率較高

復盤近十年(2013年至2022年)數據來看,市場各大主要指數在春節后至兩會前期間普遍表現較好,無論是以十年漲跌幅的均值還是中位數來看,大部分指數均有錄得不錯漲幅。其中,代表小盤股的中證1000指數表現最優,近十年漲幅均值達5.4%,中位數漲幅近4.1%,且“勝率”(上漲次數占比)高達90%,A股指數、上證指數、創業板指、深證成指也錄得不錯數據,上證50、科創50指數則相對表現不佳。

注:各大主要市場指數近十年在春節后至兩會前期間的表現情況

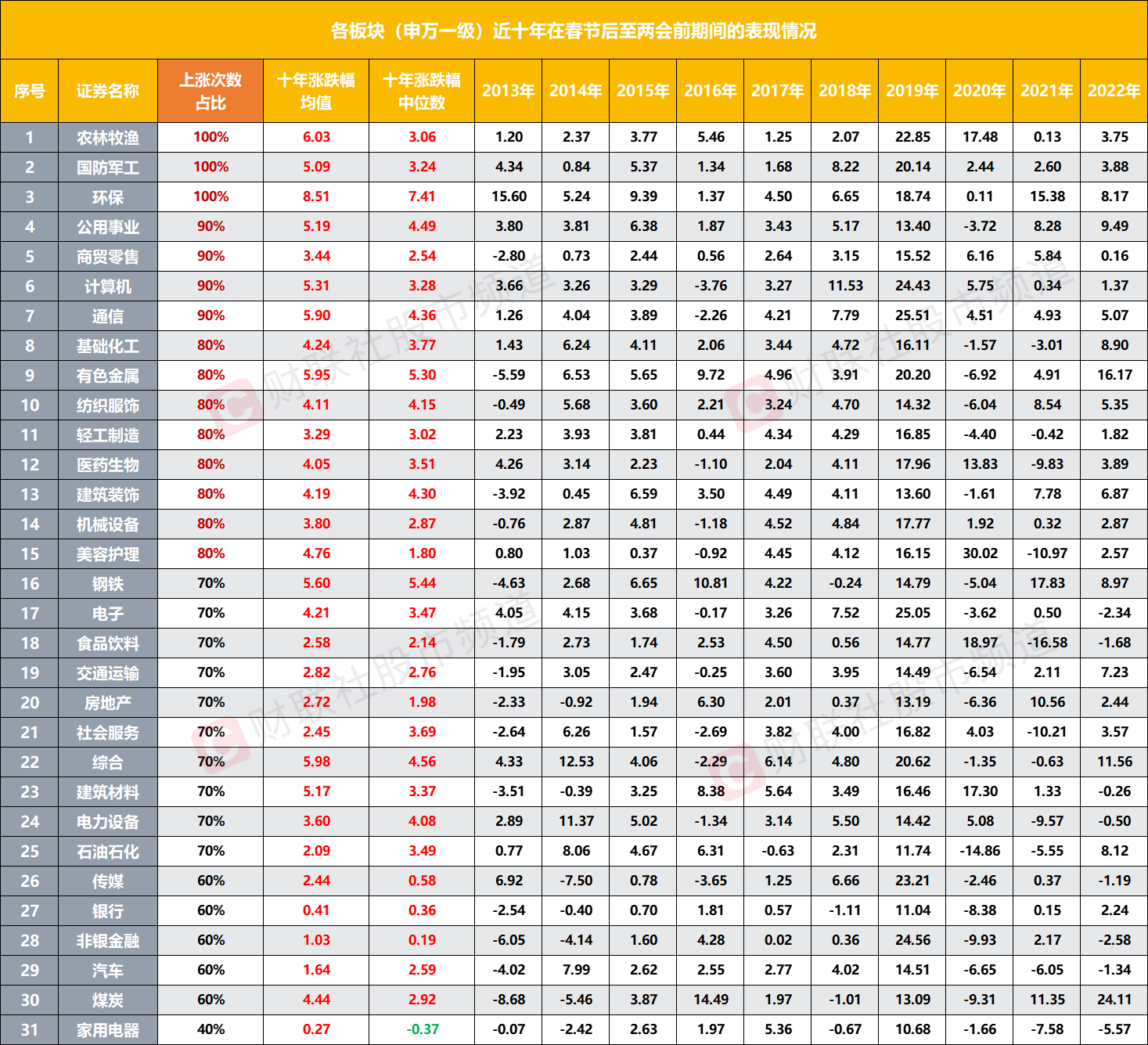

若從行業角度(申萬一級)統計,在春節后至兩會前期間,農林牧漁、國防軍工、環保板塊維持“全勝”記錄,其中,農林牧漁板塊近十年漲幅均值近6%,中位數漲幅近3%,其主要受年初農業相關政策利好。據悉,歷年的一號文件發布的時間集中分布在1月下旬至2月中旬,其常聚焦在農業領域。此外,環保、公用事業、基礎化工、有色金屬等部分基建產業鏈相關板塊也常受益于春季開工臨近和兩會發力經濟增長政策預期催化。

注:各板塊(申萬一級)近十年在春節后至兩會前期間的表現情況

同時,在細分行業(申萬二級)中,選取近十年上漲次數9次及9次以上的板塊則可以發現,環保設備、環境治理、種植業、貴金屬、工程咨詢服務、燃氣、電機板塊這七類細分方向無論是近十年漲跌幅均值還是中位數數值均錄得較好表現。興業證券指出,春節至兩會期間,穩定、成長風格優勢最為明顯,消費風格也表現居前,兩會前政策預期密集發酵是支撐穩定、成長風格走強的重要因素。

注:“勝率”超90%的板塊(申萬二級)近十年在春節后至兩會前期間的表現情況

首月迎來積極開局,關注四條核心主線

A股市場因政策面、假期、市場環境、流動性等因素常有季節性波動,由此也構建起一些行情的日歷效應。作為年初行情中重要的一環,“春季躁動”常催動1月至3月期間較大概率的階段性上漲行情,其中,最為全年勝率最高的時間窗口,2月成為投資者倍受關注的重點節點。尤其在今年首月迎來積極開局、北向增持頻刷記錄的大背景下,春節至兩會期間的2月“躁動”將如何演繹也引發市場熱議。

目前,券商機構對后市多表示樂觀。華安證券近日研報指出,預計2月仍將是整體上漲格局,但考慮到此前各板塊已經有一定程度估值修復后,板塊間漲幅分化將有所加劇。整體上2月份配置的變與不變在于,成長風格仍將有望繼續領銜本輪春季行情取得更加明顯的漲幅優勢,而此前預期較高、關注度較高的消費板塊有可能將逐漸讓位于預期尚未演繹、關注度逐漸升溫的周期板塊。

1)推薦配置成長風格中維持高景氣的風光儲及新能源車上游動力電池及零部件。高景氣預期疊加寬松流動性環境支撐成長風格行情。

2)春節后開工預期和關注度逐漸升溫的周期板塊。今年有望呈現出難得的開工旺季之勢,周期品景氣有望迎來改善;3月初即將召開全國兩會,因此在2月市場將逐步增加對全國兩會經濟建設的關注度和預期。重點關注建筑裝飾、建筑材料(水泥/玻璃/玻纖/減水劑等)、基礎化工、石油化工等與春季開工關聯度高的品種。

3)景氣修復與市場預期相匹配且仍能持續改善的部分消費品,如醫療服務和美容護理。生活逐漸恢復正常,積壓消費需求將得到釋放。醫療服務和美容護理需求積壓最多,其復蘇進程更為順暢。

4)春季行情延續下的情緒引領品種。歷年春季行情演繹的較為極致年份,券商與上證指數關聯性更高。此外同時承接安全概念、數字經濟概念也充當春季行情情緒引領品種的計算機信創也值得配置。