文|每日財報 呂明俠

“白內障,看不清,莎普愛思滴眼睛”。新年剛開始,林家控制的莎普愛思就又開啟了新一輪并購。沒有意外,這次并購的標的仍是莆田背景的民營醫院。

據莎普愛思(603168.SH)公告,公司董事會已通過決議,擬以6650萬元收購上海芳芷所持青島視康100%股權。《每日財報》了解到,青島視康成立于2016年,注冊資本1000萬元,主要從事眼科診療相關業務。

回溯過往,莎普愛思曾因朗朗上口且洗腦的廣告詞而廣為人知,但在跌下神壇之后,深陷虧損泥潭。可偏偏原實控人陳德康對公司沒有多少留戀,才直接“甩包袱”給林家旗下公司。一來二去,伴隨著實控人的交接,莎普愛思陸續被注入醫院資產,釋放出了更多的“轉型”氣息。

急迫裝入醫院資產

莎普愛思公告稱,青島視康是青島市西海岸新區醫保定點醫院,醫院不僅有國內外引進的各種先進診療設備,還在國內擁有較高知名度的教授級眼科專家坐診。現階段,該院共有40多名醫務人員。

值得注意的是,本次交易存在高溢價。據披露,截至2022年9月,青島視康擁有總資產2409.52萬元、凈資產1789.67萬元,而本次交易的估值為7150萬元,溢價率約為3倍。

基于高溢價交易,交易對方作出的業績承諾為,2022年至2024年,青島視康實現的凈利分別不低于380萬元、440萬元、530萬元,累計凈利不低于1350萬元。

可《每日財報》發現,2022年前三季度,青島視康實現的凈利已經達到330.88萬元,這意味著,其四季度的凈利只需完成49.12萬元就能達標。所以據此判斷,業績承諾屬實偏低。

目前,莎普愛思的控股股東為養和實業,實際控制人為林弘立、林弘遠兄弟,是莆田背景資本的代表人物之一。要知道,林弘立、林弘遠兄弟的父親林春光是林氏家族代表之一,并擔任“莆田(中國)健康產業總會上海常務副會長”一職,同時還是上海新視界眼科醫院投資有限公司的董事兼總經理。

而本次收購的標的資產,也有莆田背景,林弘立、林弘遠兄弟二人的堂哥林長劍,持有交易對方上海芳芷20%股權,上海芳芷則所持青島視康100%股權。因此,此次交易也算得上是一次關聯交易。

回天乏術,便謀劃離場

莎普愛思前身為1978年成立的平湖制藥廠,是浙江平湖市工業局所屬地方國有企業。公司主營業務為滴眼液與大輸液系列產品的研發、生產和銷售,主要產品包括莎普愛思滴眼液、大輸液和頭孢克肟產品等。

2014年7月2日,莎普愛思藥業成功登陸A股主板,主營滴眼液與大輸液系列產品,主要產品包括莎普愛思滴眼液、大輸液和頭孢克肟產品等。

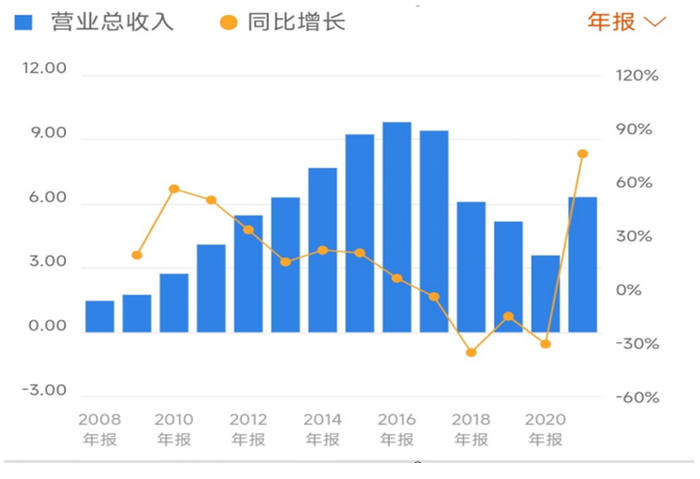

根據《每日財報》的統計,2012年-2016年,莎普愛思在短短4年內,營收就實現了5億到近10億的飛躍,而幫助公司實現這一神話登上“神壇”的最大功臣就是“滴眼液”。

(莎普愛思2008年-2020年營收表現)

后來,因為兩年前的那場“神藥風波”,莎普愛思元氣大傷,到現在也沒“緩”過來,曾經的明星產品眼藥水,如今淪落成虛假宣傳的負面典型。近幾年,莎普愛思凈利一路負增長,即便2021年有所回升,但2022年又重拾頹勢。

數據顯示,2022年前三季度,莎普愛思實現的凈利、扣除非經常性損益的凈利分別為0.45億元、0.28億元,同比變動25.21%、-21.92%。

另一邊,前實控人陳德康回天乏術,先后轉讓股權謀劃離場。

早在2019年初,陳德康就已經分三次將手中的部分股權轉讓給上海養和實業有限公司(即“養和實業”),彼時他成功套現超過10億元,持股比例也從38.63%降至16.30%,這也是養和實業成功上位莎普愛思新任實控人的節點。

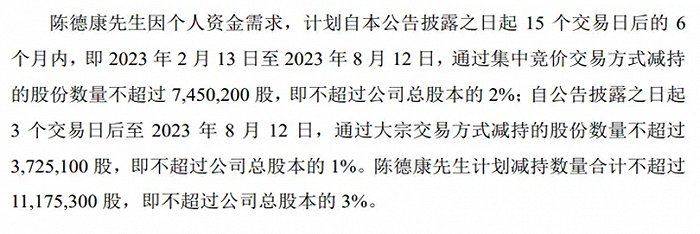

(莎普愛思《持股5%以上股東減持股份計劃公告》截圖)

此后陳德康也有零星減持動作,到今年一月中旬,其再次減持。據莎普愛思公告稱,陳德康計劃自2023年2月13日~8月12日,通過集中競價和大宗交易方式合計減持不超過11,175,300股,約占公司總股本的3%。如果上述減持足量完成,那么陳德康的持股比例將下降到10%左右。

“改裝”后的莎普愛思

《每日財報》留意到,此次是莎普愛思籌劃的第二次關聯資產收購。之前的2020年10月入主不久,林弘立就推動莎普愛思進行資產收購,收購的標的是二人間接控制的泰州婦女兒童醫院。

據了解,泰州婦女兒童醫院是一家二級甲等專科醫院,主要從事婦科、產科、兒科等診療業務。而這次交易的現金對價為5.02億元,溢價率亦高達278.88%。

另外,除了已被收購的新視界眼科和泰州婦兒醫院之外,林家身后還有龐大的區域性民營專科醫療“王國”。像規模較大的就有上海天倫醫院、重慶明好醫院、重慶國賓婦產醫院等。

不過也要看到,林春光家族在醫院投資管理領域多有涉獵,但幾乎都面臨行政處罰或法律訴訟,存在較大的經營風險。

通過上述脈絡分析,莎普愛思因過往側重營銷而最終被掛上了“虛假宣傳”的標簽,可從陳德康的減持動作就能清晰地感知到,其或已不準備再對莎普愛思進行大力挽救,至于林家入局后的“大動作”不斷更是對此佐證。現階段,莎普愛思似乎更像是林家謀劃版圖中的一部分,單就從高溢價收購和接連的關聯交易就能看出實控人戰略思路已經初步成型。

同時,《每日財報》關注到,在莆田資本2019年進入莎普愛思股東行列之后,診療服務就出現在了莎普愛思的收入構成分類當中。

綜上可見,被“改裝”后的莎普愛思早已開啟了轉型,至于其未來在會有何良好表現,亦或會被相關風險牽連,都需要時間才能讓外界所洞見。