文|市值觀察 云潭

編輯|小市妹

波司登的高端轉型,遭到了更多質疑。

作為一家46年的老品牌,波司登靠著高端轉型,擺脫了“鄉土氣”,變身時尚先鋒,更坐上了中國羽絨服江湖的頭把交椅,的確有兩把刷子。

但年關之際,其推出的“登峰2.0”新款賣到了萬元以上的高價,一時間引發頗多爭議。有評論指出,波司登宣稱的“黑科技”,其實是已經被大規模使用且價格并不昂貴的紡織技術。

如果事實真是如此,波司登是不是有點兒不太厚道?

昂貴的“黑科技”

在高端路上狂奔的波司登,又拿出了一記大招。

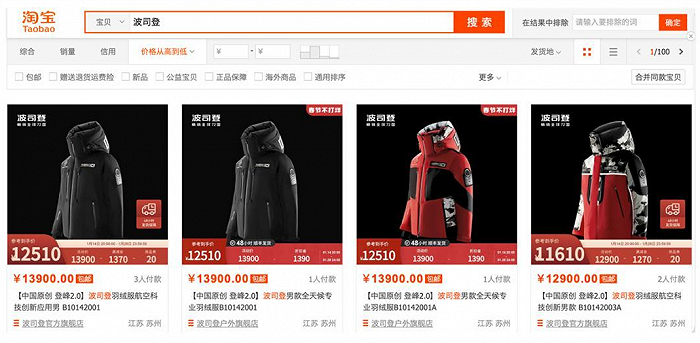

農歷新年來臨之際,波司登推出了“登峰2.0系列”的超高端產品,售價在1.1萬至1.4萬元,是該公司有史以來價格最高的品類。

波司登方面稱,“登峰2.0系列”將航空材料技術應用到3S面料,達到90%以上的防潑水功能。采用的航空智能調溫材料(PCM智能調溫)可以通過溫度存儲進而實現智能調節。

如此“智能”的技術,是吸引眼球的噱頭,還是真有其事?是夸張的宣傳,還是服裝領域又一科技創新?一時間,輿論紛然。

一方面,有航空業內人士指出,纖維制備技術和相變調溫材料技術(PCM) 結合形成的新型纖維材料,的確具有主動調節溫度的作用。

當體外溫度升高或降低時,纖維中的PCM可以發生相變,在固態和液態之間轉換,以保持溫度的穩定,使人體始終感到舒適。

但查閱資料可知,該技術早在上世紀80年代,就被用于美國的太空飛行,以保護宇航員及珍貴設備免受太空急劇的溫度變化,后應用于服裝領域。

上世紀90年代開始,我國就啟動了相關領域的研究。十多年前,PCM就已經被廣泛用在家居裝飾、服裝等領域。

近年來,該技術已經取得了突破性進展,已有一批科研機構、院校和企業掌握了相關技術。但至今,未有相應的國家和行業標準,企業間的標準指標也是參差不齊,各行其是,消費者難以辨別。

這就給了波司登“鉆空子”的機會。

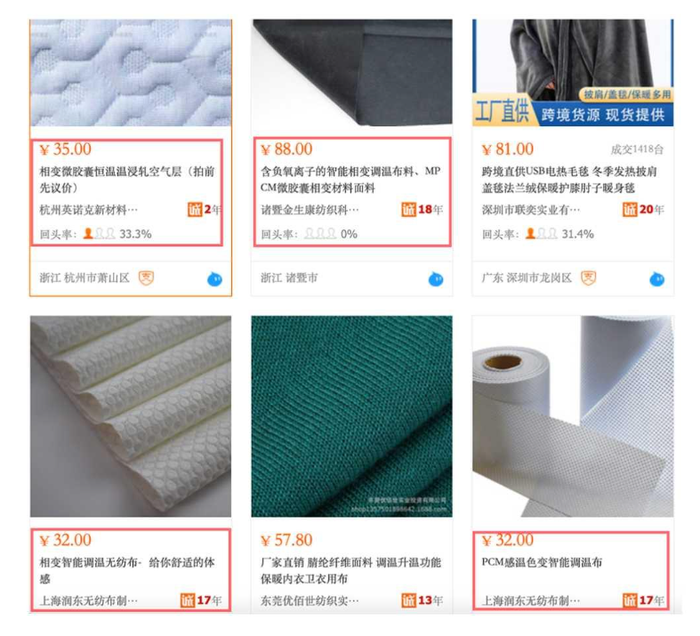

天眼查顯示,2006年,一種雙面調溫面料的技術專利技術就已經在申請專利之中,資料顯示,其生產難度小。

在阿里巴巴1688平臺,多家企業都在批發這種技術的面料。杭州英諾克已發起申請了多項專利,該公司售賣的PCM變相材料最貴的為450元/千克,面料價格僅35-60元/米,價格低廉。

來源:阿里巴巴1688平臺

也就是說,PCM并非波司登獨有,且成本低,制造難度低。這直接擊碎了波司登這款產品的核心邏輯。

波司登將一個早已普及的技術,當成自己產品的核心賣點,賣出萬元以上的高價,著實有些離譜。

一般而言,消費者更注重羽絨服的填充物品質。普遍來看,鵝絨的品質優于鴨絨,其中檔次最高的要屬白鵝絨,價格也最高。

波司登號稱“登峰2.0”采用了“1000蓬5A級珍稀鵝絨”,從天貓旗艦店中可知,其采用的也并非白鵝絨,而是灰鵝絨。

加上其他配件,及人工成本,“登峰2.0”的純制造成本和售價估計差距懸殊。

因此,有人認為,波司登這是趁行業標準尚未統一之際,打著“黑科技”的幌子來包裝產品,盲目定高價。

高價不代表高端

從一個大眾貨,到羽絨服一哥;從充滿鄉村氣息的品牌,到羽絨服時尚代表,波司登在其46年的發展中經歷了幾次重大轉變。

2007年,波司登上市后并沒有出現預期中的一飛沖天,反而持續陰跌,2008年就跌破1港元,2009年更是跌倒了0.46港元的歷史低位。糟糕的表現遭到股民調侃——“上市周年,股票成仙”。

時間來到2014年,波司登又一次跌到谷底。公司便想通過快速多元擴張,做大規模,以抵御羽絨服“看天吃飯”的風險,但最終事與愿違,公司業績三連跌。

波司登品牌老化,和時代主流用戶漸行漸遠。于是,決定“聚焦主航道、聚焦主品牌”,同時向年輕化,時尚化轉型。

而高端轉型,正是波司登從一個中老年人喜愛的品牌,搖身一變成為時尚先鋒的關鍵因子。

2018年,波司登重新梳理了品牌定位,開始聚焦中高端羽絨服市場,創始人高德康甚至將其稱作波司登的“第二次創業”。

靠著更換LOGO、聯名迪士尼等世界級IP、邀請演藝界、體育界明星代言、亮相三大時裝周等幾板斧,乘著消費升級的浪潮,坐上了國產高端羽絨服的頭把交椅。

波司登挺過低谷期,重獲新生,成為服裝品牌成功轉型的一個標桿,也被看做弘揚國貨的民族品牌。

但需要注意的是,“高價不代表高端”,過度以提價為目標,最終也會反噬品牌。

有調查顯示,過去4年,波司登羽絨服吊牌價上漲了六到八成。

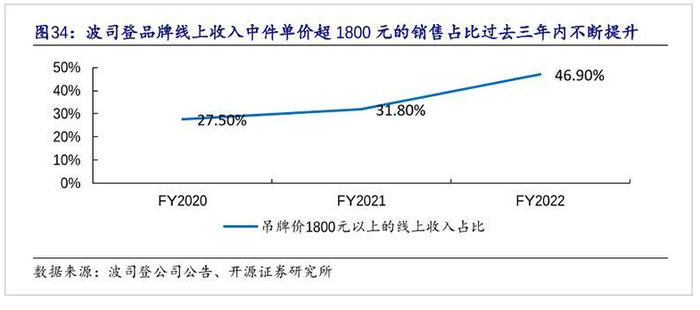

開源證券研報顯示,波司登線上1800元以上的羽絨服占比由2020年的27.5%上升到2022年的46.9%。“未來波司登羽絨服價格還將持續上漲,均價會達到2000元以上。”波司登品牌事業部總裁芮勁松曾公開說道。

也就是說,波司登未來的定價還將繼續往上提升,“登峰2.0”系列就是踐行這一戰略,打出的關鍵手牌。

但時至1月18日,波司登該系列總共只賣出了7件,遠低于加拿大鵝和Moncler同等價位產品的銷量。

此前,波司登重視的平價大眾市場,如今被直播帶貨大量瓜分。這塊市場的核心特色是“低價”,這顯然不符合波司登的戰略轉向。

目前,波司登的主力產品還聚焦在2000-7000元,在“中高端”這一細分領域,波司登優勢明顯。不過,公司的野心是向高端奢侈品級別進發,進而通過提價來提升公司業績。

但波司登不斷提價的同時,爭議、質疑聲都在不斷增多,口碑卻在下滑。

在黑貓投訴平臺上,對波司登的投訴已經有800多條,遠高于同行,投訴問題主要集中在產品質量差、虛假宣傳、售后服務不到位等問題。

而且,近年來波司登也多次被處罰。包括因銷售不符合推薦標準的工業產品;產品纖維含量檢驗結構不符合標準要求等等。

回顧波司登的二次創業之路,不斷攀升的營銷費用、大幅上漲的價格,遠遠大于產品力的提升。

淘寶天貓顯示,推出“登峰2.0”之前,波司登產品最高價格不到7000元,其試圖用一款頗有爭議的萬元級產品一舉躋身世界級陣營,步子似乎邁得有點大。

走歪的高端之路

作為一種御寒的衣物,羽絨服的商業化受制于四季變化。

羽絨服是服飾中獨特的低頻次消費品,難以做到“薄利多銷”,這是相關企業面臨的最大障礙。

2007年,為打破單一業務依賴,波司登成立了非羽絨服事業部,將業務拓展至男裝、女裝、童裝等領域,并大力擴充品牌矩陣。

彼時,公司高層喊出,幾年內“將非羽絨服比例增加到40%以上”的口號。與此同時,波司登豪擲3.5億元在寸土寸金的倫敦南莫爾頓街,開了一家六層樓的大型旗艦店。

但這次“豪賭”失敗了,波司登就此走入迷途。2014年后,波司登迷途知返,砍掉非主業,聚焦羽絨服,并走向中高端的“華山一條路”。

從業績來看,高端轉型收到了奇效。公司整體毛利率從2017財年的46.4%上漲至2022財年的60.1%,創歷史新高。股價自2020年低點到2021年最高點,上漲了4倍多。

但拆解來看,波司登的高端之路顯得有些“底氣”不足。

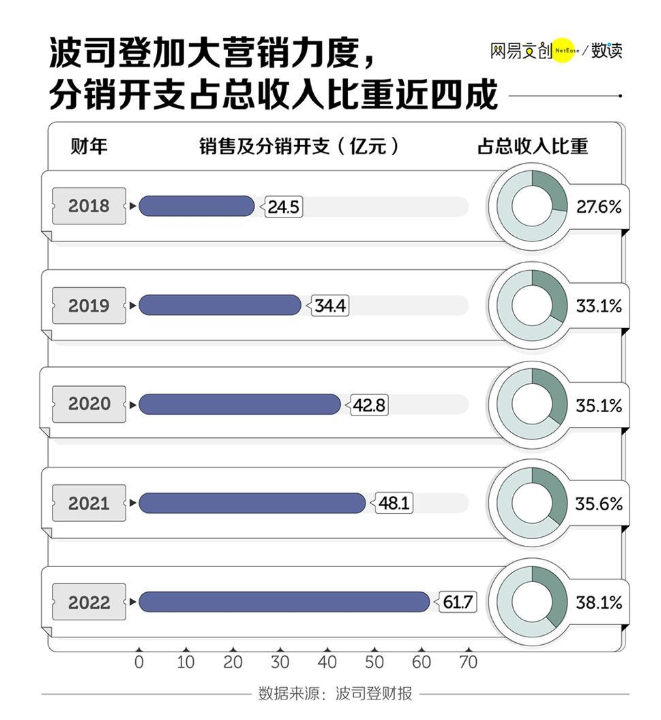

2018-2022財年,波司登銷售分銷開支上漲了1.5倍,占營收比例從27.6%上升到38.1%,接近4成。

而且,2020財年至2023上半財年,其營收增速分別為22.7%、18.9%、16.3%、14.1%;凈利潤同比增長率為22.6%、42.1%、20.1%和15%。

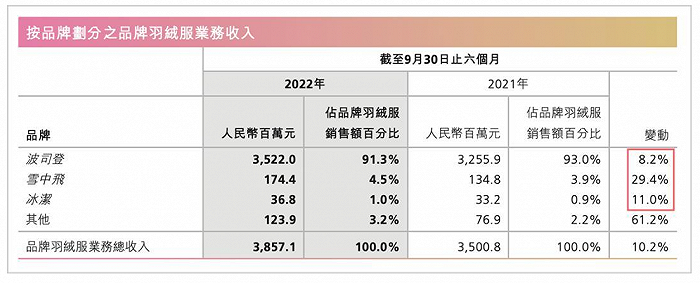

在波司登的矩陣中,波司登主品牌為主攻高端,雪中飛聚焦中高端,冰雪定位大眾消費市場。從三者最新的表現來看,波司登主品的收入增長也要低于后兩者。而且,波司登主品牌上一財年增速還有16.3%,最新的半年報直接減半。

來源:波司登財報

作為服裝企業,存貨和周轉相當于餐飲企業的翻臺率,是極為關鍵的指標,代表著企業資產運轉效率。而據財報顯示,2018-2023財年中報,波司登存貨周轉天數由111天增至181天,存貨達到34.34億元的高位。

可以看出,業績增速、周轉效率、高端品牌增長都在下滑,波司登試圖通過營銷拉動業績的做法正在逐步失效。

其實,波司登也深知國產服裝品牌的突圍之道。其創始人也曾指出,產品價格的提升是建立在產品本身設計研發升級、科技功能升級,產品品質升級等基礎上的。

但通讀其財務報告,波司登對研發費用卻是諱莫如深,而且自2007年上市起,這家公司就從未公布過研發費用。這成為其財報中的一大“未解之謎”。

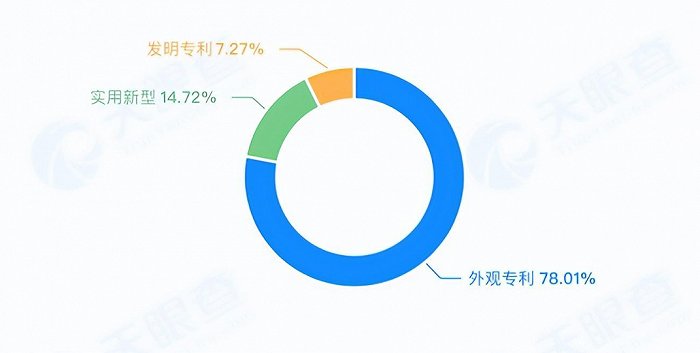

對于專利技術,公司在最新年報中表示,截至2022年3月底,累計獲得369項專利。但據天眼查顯示,其專利絕大多數為外觀專利,其余專利中也未發現關于PCM雙向調溫技術的申請。

波司登羽絨服裝有限公司專利分布,來源:天眼查

如果技術研發不扎實,僅靠營銷打天下,“為高而高”,以為價格提升了品牌就上了檔次,那么這條路就走歪了。

據稱,波司登還希望成為中國羽絨服中的“華為”。但從近些年的發展路徑來看,好像有些南轅北轍。