文丨獵云網 孫媛

中國寵物醫療第一股即將誕生。

1月24日,新瑞鵬寵物醫療集團正式遞交IPO招股書,尋求納斯達克上市。IPO所募集款項計劃用于提升寵物醫療服務、加強品牌及研發。

根據弗若斯特沙利文數據顯示,在2020年和2021年,新瑞鵬是中國最大的寵物護理平臺,按醫院數量和寵物護理服務收入計算,公司是全球第二大寵物護理平臺。截至2022年9月30日,新瑞鵬擁有23個寵物醫院品牌和1942家寵物醫院,在中國114個城市開展業務。

來源:新瑞鵬招股書截圖

值得注意的是,就在新瑞鵬通過有機增長和收購,實現寵物護理服務、供應鏈服務和本地服務快速擴張的同時,其也面臨著凈虧損近三年累計超30億元的現狀;即便是背靠高瓴騰訊雀巢等一眾頭部資本,也依然亟待解決資金上捉襟見肘、被瑞派等后來者追趕的難題。

而此次上市融資,顯然是新瑞鵬的必走之路。

高瓴達晨騰訊,投出300億估值獨角獸

新瑞鵬的故事,得追溯到25年前。

1998年12月,新瑞鵬前身瑞鵬寵物醫院開始運營,作為一家寵物醫院品牌,由其創始人、董事會聯席主席兼總裁彭永鶴在廣東省深圳市創立。

從1999年到2012年,瑞鵬寵物醫院不斷擴大廣東省的寵物醫院網絡。瑞鵬走出深圳走進廣州,并于2013年將地理范圍從廣東省擴展到中國其他南方省份的城市。

隨后,瑞鵬加速資本運作,并于2015年引入達晨財智。2016年,瑞鵬更是收購中國寵物護理行業最具影響力和標志性品牌之一的美聯眾和,將業務擴展至中國北方,成為中國擁有分院最多、規模最大的寵物連鎖醫院。

同年,瑞鵬加速資本運作,并于8月掛牌新三板。據瑞鵬公開轉讓說明書,截至公轉書出具之日,公司已在深圳、廣州、上海、長沙四個城市開設了70家直營連鎖寵物醫院。

兩年后,瑞鵬從新三板摘牌,獲高瓴資本投資,后與高瓴系的寵物醫院體系重組為新瑞鵬集團。也正是這一時期,新瑞鵬通過收購,參股整合了國內大量優秀的醫療資源。

而高瓴資本的進入,亦成為了新瑞鵬發展的關鍵轉折點,奠定了今日的基業。截至2019年12月31日,新瑞鵬在收購瓴域集團的過程中,將瓴域集團運營的693家寵物醫院與其388家寵物醫院網絡整合,使新瑞鵬成為中國最大的連鎖寵物醫院體系。

2020年9月新瑞鵬更是上演資本“團購”,完成數億美元戰略融資,騰訊領投,德國醫藥企業勃林格殷格翰與碧桂園創投戰略投資,多家海內外機構跟投,投后估值推升至300億人民幣。

與此同時,每一輪融資也為新瑞鵬加速整合連鎖寵物醫院打了堅實的資金基礎,讓其可以大刀闊斧地“買買買”。

招股書中顯示,截至2021年末,新瑞鵬已擁有23個寵物醫院品牌,包括美聯眾合、寵頤生、安安寵醫、芭比堂、凱特喵貓專科醫院以及愛諾動物醫院、CONCORDIA PETCARE(香港)等等,其中有13個品牌位列中國寵物醫院前20。2022年底,新瑞鵬再次獲得了全球知名寵物食品賽道巨頭雀巢的戰略投資。

僅從一級市場的豪華投資陣容來看,超20家資本押注7輪融資,其一路強勢擴張可謂風光無限。

來源:新瑞鵬招股書截圖

本次IPO前,新瑞鵬董事長彭永鶴合計持股31.8%,高瓴則持股35.8%,達晨肖冰、高瓴李良的持股比例不足1%,其中李良亦擔任新瑞鵬聯席董事長一職。如此看來,高瓴于新瑞鵬有著舉足輕重的作用。

近三年虧損超30億元,寵物醫療為營收主力

據招股書顯示,新瑞鵬已經建立了一個涵蓋寵物全生命周期的數字化寵物護理平臺,將寵物護理服務、供應鏈服務和本地服務作為三大支柱,相互補充和協同。并在此基礎上,擴展到其他業務領域,包括第三方診斷、持續獸醫教育和市場營銷服務,致力于建立世界一流的綜合寵物服務平臺及互惠整合的寵物生態系統。

2020年、2021年及截至2022年9月30日止九個月,新瑞鵬分別為約170萬名、250萬名及220萬名活躍客戶提供寵物治療服務,分別完成約430萬例、580萬例及470萬例醫療病例,并建立了“1+P+C”(“1”:中心寵物醫院;“P”:專科寵物醫院;“C”:社區寵物醫院)寵物醫院網絡及轉診系統。

來源:新瑞鵬招股書截圖

公司表示,在客戶方面,完善的寵物護理服務形成了一個高門檻,通過一流的寵物醫療服務幫助新瑞鵬積累大量客戶,而寵物護理服務和本地服務部門產生相互的流量轉介和交叉銷售。另一方面,得益于新瑞鵬的品牌和集中采購能力,供應鏈服務通過降低采購成本和提高運營效率,為寵物護理服務和本地服務賦能。

從數據上看,新瑞鵬2020年、2021年以及截至2022年9月30日的九個月,其總收入分別為30億元、47.84億元、43.15億元,毛利潤分別為1.425億元、2.232億元、2.188億元,呈持續增長態勢。

其中,寵物醫療服務占總營收比分別為68.3%、62.2%及52.9%;供應鏈服務分別占總營收的19.7%、26.8%及36.5%;本地生活服務為12.0%、11.0%及10.6%。可見雖然寵物醫療服務占比過半,為最主要的收入來源,但新業務也呈現多點開花的良好態勢。

來源:新瑞鵬招股書截圖

截至2022年9月30日,新瑞鵬利用7個地區配送中心、58個省市倉及50家貿易附屬公司,構建覆蓋全國超過100個主要城市的高效供應鏈服務網絡,向全國超過45000家寵物商店、醫院、診所及其他場所提供服務。

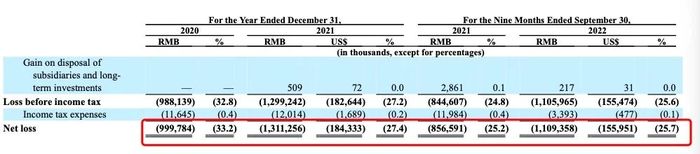

但值得注意的是,前期巨額投入顯露成效的同時,新瑞鵬凈虧損也在持續。

2020年-2022年前9月,新瑞鵬凈虧損分別為10億元、13.11億元、11.09億元,近三年虧損超30億元。雖然凈損失占總收入的百分比從2020年的33.2%下降到2021的27.4%,在截至2022年9月30日的9個月中進一步下降到25.7%,但仍難掩“增收不增利”的虧損狀態。

來源:新瑞鵬招股書截圖

新瑞鵬在招股書中表示,不斷擴大寵物醫院網絡并加強寵物醫院三級分級體系的能力是其收入增長的關鍵驅動力,而這就要求內部有機增長和外部收購擴大醫院網絡。自2019年以來,涵蓋收購瓴域集團,新瑞鵬已收購了1290多家寵物醫院。

同時,新瑞鵬為了與競爭對手相比具有重要的最后一公里優勢,也不斷在距離客戶更近、更優越的地理位置上新建醫院,并將其融入生態系統。2020年、2021和截至2022年9月30日的九個月內,新瑞鵬分別新建了196家、275家和54家醫院。

收購+新建,極速擴張下,新瑞鵬的資金壓力可想而知。

招股書顯示,截至2022年9月30日,新瑞鵬現金及現金等價物為8.55億元,受限制現金15.71億元,相較其開店及運營需求,仍顯捉襟見肘。

千億寵物醫療市場,新瑞鵬仍道阻且長

隨著寵物醫院加速資本化與產業競爭,中國寵物市場在經歷長期擴張后,預計將進入強勁增長的新階段。

據弗若斯特沙利文數據顯示,與寵物食品和集中度更高的產品等成熟細分行業相比,中國的寵物護理服務行業正在經歷快速整合,其市場規模從2015年的200億元增長至2021的545億元,復合年增長率為18.2%,預計2026年將進一步增長至1356億元(復合年均增長率為20.0%),高于整個寵物行業。

其中,寵物護理市場可進一步分為寵物醫院和其他機構,包括畜牧和獸醫站、具有認證的寵物商店以及其他可以提供寵物護理的機構和商店。2021,寵物醫院規模達到303億元,預計2021至2026年市場規模將達到789億元,復合年增長率為21.1%。在可預見的未來,市場領導者可能會占據更高的市場份額。

但就目前而言,我國寵物醫療資源分配嚴重不均,中國的寵物護理市場比美國更為分散。開設新寵物醫院的門檻相對較低,主要是單店寵物診所和小型寵物醫院連鎖店。2021,中國約有23400家寵物診所和醫院,只有15至20家寵物連鎖醫院運營超過10家醫院。

同時,2021年中國收入最大的市場參與者占據了9.8%的寵物護理市場份額,前十名參與者的收入不到15%。相比之下,在美國,最大的市場參與者在2021的收入方面占據了20%的市場份額,而排名前十的參與者在收入方面占據大約三分之一的市場份額。

這就意味著,新瑞鵬想將寵物連鎖集中到一個平臺,對核心的醫生資源進行管理、再教育,最后用統一的供應鏈提本降效率,解決國內寵物醫療不規范的事情,仍需要投入、投入再投入。市場發展潛力巨大的同時,挑戰也不小。

正如彭永鶴曾言,“這是一個漫長的事業,也是一個偉大的事情。”而新瑞鵬如能成功赴美IPO,或將成為中國寵物醫療行業的一針強心劑。