文|新消費財研社

1月11日,周黑鴨股價突遭重創,當日開盤后快速下探,盤中一度跌超25%,最終收跌22.95%,市值一天內便蒸發約32億港元(約28億人民幣)。1月13日,周黑鴨市值一度跌破百億港元。在短短兩天內,周黑鴨實控人為周富裕、唐建芳夫婦身家蒸發近18億元。

猶如一盆冷水澆在了頭上,和實控人一樣焦慮的還有投資人。

新消費財研社了解到,在此之前的很多年里,周黑鴨作為鹵味行業的標桿品牌,無論是業績還是股價都表現優異。而到了2022年,周黑鴨強勁的發展勢頭似乎一下子戛然而止。而這并非偶然,究竟是什么,讓曾經的“鴨王”黯然失色?

業績“暴雷”股價跳水,周黑鴨面臨巨大挑戰

春節前不久,傳聞中的“凈利潤暴雷”或成為周黑鴨股價大跌的導火索。

據市場消息,周黑鴨做了一次小范圍的業績交流。調研紀要顯示,預計公司2023年凈利潤僅為1.5億~2億元。對比來看,2021年周黑鴨全年歸母凈利潤為3.42億元;而在2022年上半年,周黑鴨凈利潤僅1837.7萬元。

同時市場聲音還稱,公司預測利潤范圍遠低于多個研究分析師最近發布的預測值,且公司存在高管團隊穩定性問題以及控股股東可能處置公司股份的猜測。

為平息此次市場傳言風波,周黑鴨在1月12日發布公告澄清,表示公司業務運營一切正常,高管團隊穩定,且近期公司控股股東未有任何處置公司股票的計劃。

周黑鴨在公告中表示,公司繼續面臨來自可能對其盈利能力產生不利影響的各種因素挑戰,特別是由當前產業趨勢導致的更高的原材料和配料的成本等。盡管如此,公司將努力實現2億元或以上的2023年年度利潤。公司還強調:“這是一個目標,而非預測。”

很顯然,周黑鴨對于2023年業績復蘇持有非常謹慎的態度。在股價遭重創后,周黑鴨的澄清公告似乎也并沒能穩定市場的擔憂情緒。

財報數據顯示,2019年周黑鴨凈利潤曾達到4.07億元;2020年及2021年分別達到1.51億元及3.42億元的凈利潤。因此,今年2億元的利潤目標顯然與公司2019年和2021年的利潤數據有較大差距,無法達到投資者預期。

據國元國際研報預測,周黑鴨23年成本端壓力較大,自22Q4公司原材料成本壓力已逐漸顯現,趨勢可能延續至2023年。此外,個別大單品如鴨脖、鴨掌價格漲幅預期將達30%以上。公司通過調整產品結構,如主推利潤率相對高的產品,有望部分緩解原材料成本壓力。預計對沖后,23年公司噸均生產成本將上漲10%以上,對毛利率大概有3-4%的影響。

除此之外,23年周黑鴨在成都新設立的加工廠也會增加約4000萬的相關成本及費用。

不僅如此,機構還預計周黑鴨今年一季度經營仍會面臨較大壓力。盡管疫情自22年12月放開至今,公司經營情況環比改善趨勢明顯,但與22年及21年同期相比仍有較大差距。拉平來看,23年預計直營和特許店有望恢復至21年7成水平。

餐飲行業分析師、凌雁管理咨詢首席分析師林岳認為,原材料成本上漲、疫情等原因都不應該是周黑鴨業績下滑的理由,因為其他同行受到的影響并沒有如此嚴重。

反觀周黑鴨,下滑趨勢已經持續幾年,這和其整體的業務戰略、定位有比較大的關系。此外,周黑鴨在產業鏈上游缺乏充足的布局,也導致其在供應鏈和成本控制的過程中遇到困難。

門店數增長凈利潤反降,經營模式轉型之路坎坷

事實上,在2018年之前,周黑鴨的賺錢能力是遠超同行的,無論是毛利率還是凈利率均高于其兩大競爭對手——絕味食品和煌上煌。

2018年是周黑鴨高速發展的轉折點,在這一年,公司營收增速突然轉負。加上2019年疫情影響,周黑鴨的股價和業績均被絕味食品甩在身后。

在這一次股價危機中,便有市場聲音指出,周黑鴨的品牌加盟模式和自營模式或許出現了問題,只不過這些問題導致的業績變化被疫情所掩蓋。

財報顯示,2022年上半年周黑鴨營收為11.8億元,同比下降18.7%;凈利潤1837.7萬元,同比大幅下滑約92%,公司對此解釋為受疫情防控因素影響。

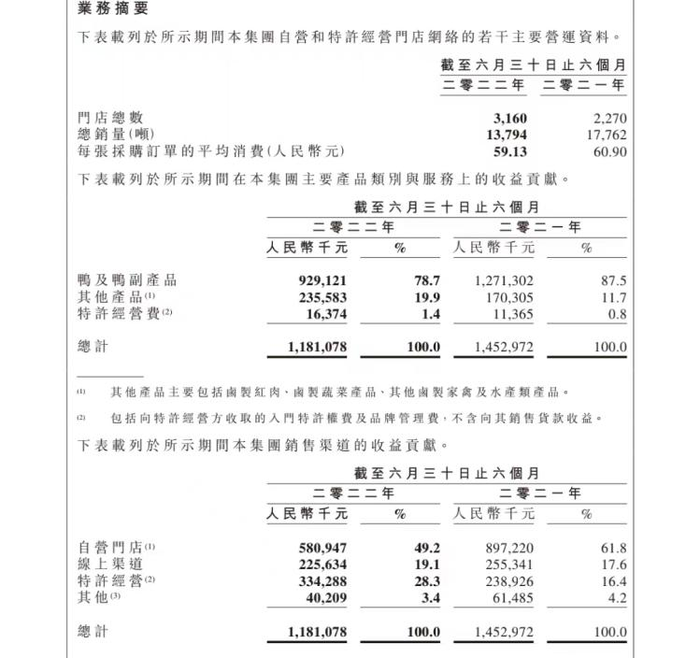

但是在此情形之下,周黑鴨門店數量不減反增,依然大力推廣加盟店,并加大對加盟商的補貼力度。截至2022年上半年,周黑鴨已在全國擁有3160家門店,其中直營門店1342家、加盟門店1818家,相比2021年同期增加890家。

截圖自2022年周黑鴨中報

可以看到,雖然周黑鴨門店總數增長,但銷售額和凈利潤反而大幅下滑,人均客單價也有所下降。且隨著門店數的增加,中期總銷量也從同期的17762噸下降到13794噸。

在食品行業分析師朱丹蓬看來,周黑鴨面臨的最大的問題便是單一化較為嚴重。朱丹蓬指出,品類單一、產品單一、場景單一都成為制約周黑鴨發展的重要原因。

除了產品較為單一,周黑鴨的經營模式也備受爭議。

據了解,在早期嘗試加盟模式的過程中,周黑鴨曾遭遇過嚴重的食品安全事故,為此公司后來一直堅持直營模式。

周黑鴨創始人周富裕曾公開表示:“周黑鴨不做加盟,因為人掌控著終端,人是最難掌控的,沒法掌控的東西我們不做。”

然而,在2017年歸母凈利潤就高達7.6億元的周黑鴨卻開始“地位不保”,并不斷被競爭對手反超。先是2017年營收增速被絕味食品反超,再是2018年歸母凈利潤下滑近三成,又被絕味反超,在這背后是絕味鴨脖瘋狂擴張的門店數量。這也讓周富裕不得不重新思考周黑鴨的經營模式。

財報數據顯示,2019年絕味在全國共開設了 10954 家門店(不含港澳臺),且近四年來一直保持500-1200家/年的擴張速度;與此形成鮮明對比的是,周黑鴨擴張速度每年僅為100-200家。截至2019年底,周黑鴨全部直營門店總數僅為1301間,新增僅為13家。

在競品飛速擴張帶來的業績紅利誘惑之下,周富裕也動搖了此前“不做加盟”的決心。

于是,在2019年底,周黑鴨終于等不及了,喊出了“第三次創業”的口號,“不做加盟”成為歷史。多年堅持直營發展的周黑鴨正式開放特許經營模式,提出特許經營模式,包括發展式特許、單店特許、員工內創三種加盟方式。并在2020年6月進一步開放單店特許經營模式。2021年12月,周黑鴨再次升級單店經營新政策,讓投資門檻更低,還鼓勵客戶規模化投資。

周黑鴨CEO張宇晨曾公開表示,“特許經營的單店經營利潤率和單日產出能力均高于公司門店平均水平。”

不過,雖然周黑鴨奮力趕超,但門店數量與絕味對比依然十分懸殊。截至2022年上半年,周黑鴨在全國的門店數為3160家,而絕味的門店數去年年底已達13714家,仍是周黑鴨的4倍之多。

2021年財報顯示,周黑鴨門店中,特許經營收入占比只有20%,2022年中報中特許經營占比28%,半數以上的收入仍然集中在自營門店手中,特許經營的發展依舊不及預期。

“內卷”的鹵味江湖,處境尷尬的巨頭

在周黑鴨遭遇股價風波的背后,身處國內最“卷”賽道之一的鹵味龍頭們也正經歷著艱難時刻。

1月29日下午,絕味食品披露其2022年凈利預減超70%。公告顯示,預計公司2022年度實現營業收入66億元-68億元,較上年同比上升0.8%-3.8%。同時,在2022年全年歸屬于上市公司股東的凈利潤為在2.2億元-2.6億元之間,與上年同比下降約73%-78%。

2022年上半年,絕味食品營業收入同比增長6.11%,歸屬上市公司股東的凈利潤同比下降80.36%,經營活動產生的現金流量凈額同比下降41.72%。

而另一家鹵味巨頭江西煌上煌的數據同樣不如意,2022年上半年,煌上煌營業收入同比下降15.98%(其中鹵肉制品同比下降16.28%),歸屬上市公司股東的凈利潤同比下降46.7%。

隨著新興鹵味品牌的不斷崛起,原本固定的市場份額正在被不斷蠶食,與此同時消費者的選擇也越來越多,鴨貨品類消費正在疲軟。2022年8月,“年輕人為何不愛吃鴨脖了”的話題甚至一度登上微博熱搜。

《中國餐飲品類與品牌發展報告2021》顯示,2020年鹵味賽道前五名品牌為絕味食品、周黑鴨、紫燕百味雞、煌上煌、久久丫,市場占有率分別為8.6%、4.6%、3%、2.8%、1.3%。

曾經,擁有較高市場占有率且率先上市的三家鹵味企業絕味食品、周黑鴨、煌上煌被稱作“鹵味三巨頭”。而如今,第三名的寶座已經被鹵味新秀紫燕食品搶占。

2018年-2020年,紫燕食品分別實現營業收入20.02億元、24.35億元、26.13億元,在業績上已與周黑鴨、煌上煌處于同一梯隊。2022年9月,紫燕食品成功上市,也成為了繼三巨頭后的第4家鹵制品上市公司。

此外,還有王小鹵、饞匪、盛香亭等鹵味“新勢力”,不斷用創新的吃法和營銷方式征服年輕消費者的胃。因為行業門檻較低,還有更多企業正在躍躍欲試,想要成為下一個“王小鹵”甚至是“周黑鴨”。

企查查APP顯示,2021年新增的“鹵味”關鍵詞企業約有1.8萬家,2022年一年內新增的“鹵味”關鍵詞企業有2萬家,算下來,平均每天有超過50家“鹵味”關鍵詞企業涌入行業賽道。

市場留給周黑鴨們的機會,還有多少?新消費財研社將持續關注。