文|MIR睿工業

當下物流行業的變化總能超前消費者,當人們覺得在自家小區快遞柜或者社區超市取快遞已經是比較便利的方式時,物流巨頭們已經讓快遞小哥把你的貨物送到門口了。

這所謂最后一公里的競爭其實就是一場關于時間的游戲,比的是誰能在最短的時間內有條件投入更多的資源來完善服務和延伸能力,增加用戶黏度。

在這場較量中,順豐、京東物流、菜鳥目前跑得比較靠前,尤其是京東物流,這幾年發展的勢頭向好,在物流市場確實是吃到了“肉”。

2020年疫情開始,線上消費一直保持著較高熱度并且不斷上漲,物流行業也同樣吃到紅利,市場體量暴增。京東物流進入了一個業務增長黃金期。

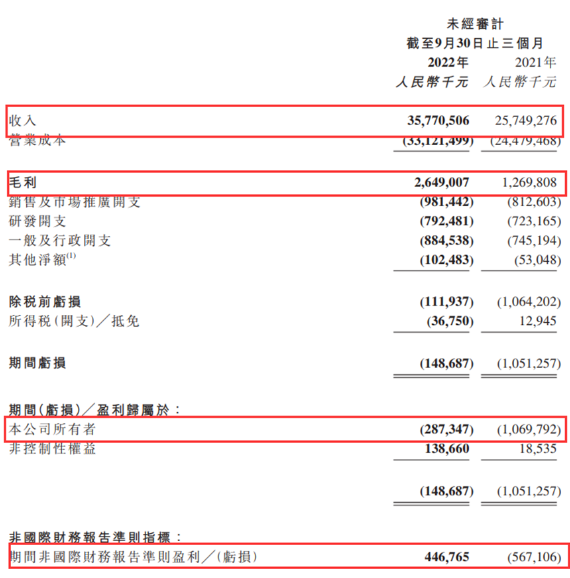

從賬面數據來看,京東物流三季度營收達357.7億元,同比增長38.9%。其中,外部收入占比提高到了67.8%,接近七成。通過降本增效措施和精細化運營,京東物流盈利能力持續提升,在行業淡季的第三季度,成功實現了正向調整后凈利潤達4.5億元,環比二季度經調整后凈利潤增長109.8%。

(圖示:京東物流2022年第三季度財報)

從京東物流三季度的數據我們可以解讀出兩點信息:

1、京東物流已經連續兩個季度實現盈利,并且凈利潤呈現增長趨勢,代表京東物流已經基本擺脫虧損困境;

2、外部收入不斷提高,說明京東物流自身的獨立造血能力也得到了進一步加強。換言之、如今的京東物流,早已不再是專屬京東零售的“物流工具”。而是一個有著強大造血、輸血能力的新增長點。

在資本市場,2021年,京東物流在港股上市,首日開盤漲超14%,市值超2800億港元。自此之后,京東物流在港股掀起了一陣熱潮,其股價持續走高,屢屢創新高。資本的認可,讓京東物流有了前進的底氣。

但僅僅在三年前,京東物流還遠不像今天這樣讓人驚喜,劉強東甚至發表公開信充分表達了對京東物流的擔憂:“這兩年對公司來說是相當困難的兩年,公司已經虧了十幾年,如果這么虧下去,京東物流融來的錢只夠虧兩年的!我相信所有京東配送兄弟都不希望公司倒閉。”

那么為什么劉強東在當年對京東物流的虧損問題如此擔憂?京東物流到底把錢花在哪了?

壓注重資產

電商物流投資于2021年達到高峰,隨后投資熱度有所下降。并且電商物流行業集中度較高,2020年后除兩大頭部企業京東物流和菜鳥繼續追加投資之外,其他國內電商企業如唯品會、蘇寧等已于2020年之前完成了物流布局,后續追加投資較少

但相對于同賽道的菜鳥,京東物流顯然對做整合平臺不感興趣,畢竟下游不是東哥自家兄弟,把握不住。東哥喜歡能抓在手里的東西。因此京東選擇了自建物流,而且打算是全鏈路自建,要玩就玩重資產!

但自建物流其實并不是一個非常劃算的生意,需要花費大量的資源投入到物流的基礎建設中去。一向對現金流極為敏感的華爾街分析師一度并不看好這種需要持有大量資產、壓縮現金流的業務模式。

從2007年京東決定自建物流開始就引起巨大的行業爭議,但京東自己思路還是比較清晰的:建設供應鏈管理系統—自建倉儲—建設智能供應鏈—建設冷鏈—擴倉—干線建設。這一套組合拳打下來,自身的體量越來越大,可這白花花的銀子也是實實在在花出去了。

在這些花出去的真金白銀中,倉儲可是吸了京東物流不少血。業內悉知,物流三大家順豐、京東物流、菜鳥雖在布局整個物流供應鏈的思路有類似之處,但它們的經營邏輯卻有所差異:順豐強于干線,京東物流強調倉儲,菜鳥則像我們前文提到的擅長整合物流網絡。

京東物流的自建倉儲大致可以劃分為三個等級,不同等級的倉庫投資金額不同:一級倉庫即所謂“亞洲一號”倉,自動化程度高,集商品暫存、訂單處理、分揀配送功能于一體。每年新建大概在4-5個,目前正在開發蘭州、義烏等二、三線城市場地,單個倉庫投資金額達1億。二級倉庫為區域轉運中心,數量較多,同時具有新建和改造項目。目前京東正在升級二級倉庫,總體投入預計將會增大。三級倉庫為具體營業部,負責攬件和配送,所需設備少,投資金額相對較少。

京東物流內部人員算了一筆賬,除去地皮,人力等成本,自建倉儲花費最多的還是庫內自動化設備。粗略估計,京東一年大概投入約20億采購倉儲自動化設備。菜鳥也會投入大約15億采購倉儲自動化設備。但從實際建設效果來說,京東物流的投資無論從數量還是質量都比菜鳥高,并且未來幾年京東也并沒有打算放緩從自動化倉儲—智能倉儲的升級步伐,預計京東物流將會變身物流“基建狂魔”,繼續加碼倉儲自動化能力的提升。

擁抱倉儲自動化

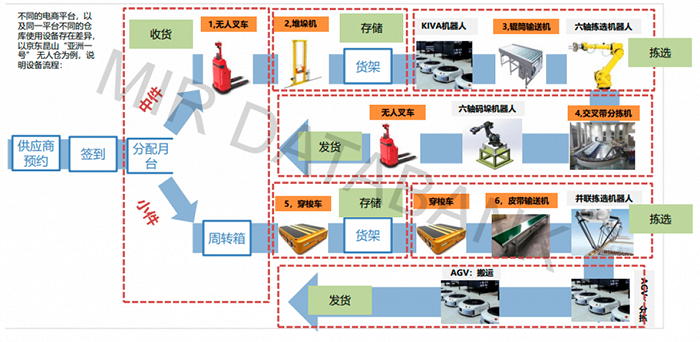

京東物流對于倉儲自動化設備的投資還是比較有輕重緩急的:“亞洲一號倉”是京東倉儲自動化建設的重點,其它的倉庫自動化程度不是特別高。但即便是在這些自動化程度不高的倉庫中,也有一半會使用到交叉帶分揀機等,還會有1-2個倉庫使用到穿梭車,皮帶輸送機這樣的自動化設備。

京東物流倉儲運作流程及應用到的自動化設備

(信息來源:MIR DATABANK)

京東物流的倉儲自動化設備主要分為兩種,一種是采購自上游自動化設備廠商,像輥筒輸送機、堆垛機、交叉帶分揀機、皮帶輸送機等;另一種是自研設備。從上游自動化設備采購來看,與京東合作的設備商較多,合作金額也比較分散。這主要是因為電商物流主要服務于電商銷售,物流不是主要是收入來源,因此成本壓力較小,無需采取和某家重點設備商的合作方式。

2020年京東物流花費20多億元在物流自動化設備領域,其中涉及20家以上的供應商,但沒有一家在京東的采購份額中超過10%,跟單個設備廠商采購訂單額不超過2億元,大部頭資金都流向了京東的自研部門,因為前面說過的東哥比較相信自己兄弟。

若是細究份額,稍微比較靠前的廠商有北自所、中郵科技,他們與京東物流都有長期合作。其中北自所是供應京東倉庫自動化設備最大的集成商,中郵科技是京東交叉帶分揀機最大的供應商。

自研方面,京東集團內部專門成立了相關事業部(X事業部)研發物流自動化設備,并且公司對其研發投入較高,目前其研發的天狼穿梭車、地狼搬運機器人運用于京東亞洲一號倉庫中。

電商倉儲自動化設備使用表

(數據來源:MIR DATABANK)

分設備使用情況來看,京東物流使用無人叉車比較少,大部分為人工叉車。堆垛機使用較多,主要用于中大件。一般一個倉內巷道配1臺堆垛機,一個倉庫堆垛機的數量在14-25臺,20多臺的情況比較常見。市面上,堆垛機做的比較好的供應商有北自、昆船、羅伯泰克、今天國際等。

京東物流自建倉穿梭車使用量比較少,適用于小件紙箱。一般一個巷道配3-4臺穿梭車,一個倉儲里面可能使用大約20-30臺穿梭車。穿梭車方面做的比較好的主要供應商有蘭劍智能、德馬泰克、大福等。

交叉帶分揀在京東物流自建倉中使用較多,一個倉庫至少配備1套。在一些流量小的倉庫,也可以使用直線分揀機、滑塊分揀機、分流球等,但總體上這些設備使用量比較小。鑒于京東物流的流量比較大,需要交叉帶分揀機這樣處理量大的設備。2019年之后京東物流的倉儲交叉帶分揀機產品供應商基本上從外資廠商變為國產廠商,如中郵、科捷、中科微至等。

在京東物流立體倉庫區域輸送機主要是輥筒輸送機,大約1-2公里,在分揀區主要使用皮帶輸送機,大約10公里。分揀區使用皮帶輸送機主要因為:物品比較散雜,皮帶輸送線可以防止物品掉落在夾縫中;分揀區距離長,更適宜用皮帶輸送機;物品可能會堆疊在一起,皮帶輸送線承重能力更強。輥筒輸送機做的比較好的供應商有浙江德馬(性價比高)、昆山同日、和進、嘉錚等。

隨著京東物流的獨立上市,未來京東物流的戰略有兩個變化:一個是從京東物流僅服務京東商城的物流配送角色轉換為獨立的物流企業,將承接更多京東體系外的配送業務;京東物流將投入更多資金用于物流倉儲、運輸環節軟硬件融合研發,如物流管理軟件、倉儲控制系統(WCS),目標是建設智慧倉儲系統。而為了適應這些戰略的變化,京東物流也將會投入更多的資金在倉儲和運輸環節,預計在未來兩到三年之內,京東物流還會狠狠“出血”,但這種“出血”對于京東物流想建立屬于自己的“物流帝國”的野心來說是必要的。

物流“盤外招”

物流行業是一個強者恒強的行業,比的是誰能往里砸錢,誰能攥住最多的資源,利用這些資源,提供給C端客戶更好的服務,實現品牌粘合度,這樣才能賺錢。

所以在這個頭部效應明顯的行業,巨頭們也卷得要死。以“快件”著稱的順豐截至2021年,順豐一共有368個RDC(分撥中心),其中10個樞紐級中轉場,39個航空、鐵路站點,147個片區中轉場,172個集散點。除此之外,順豐投入50億元用于新建湖北鄂州貨運機場轉運中,該項目作為未來順豐運輸體系布局建設的核心其意義深遠,業內人士稱:“有了鄂州花湖機場,順豐可以領先同行三四年”。

雖然從主要業務來看,京東物流和順豐,一個屬于電商物流,一個屬于快遞物流,但對于業務擴大的京東物流來說,快遞領域終將染指,到時候京東物流也會花部分精力在干線建設上。

同屬電商物流的菜鳥的錢花在了物流整合上,據不完全統計,從2010年到2020年間,菜鳥廣泛布局物流領域各個環節,包括快遞、即時物流(落地配即時配)、其他物流服務商(供應鏈)及供應鏈服務商四個部分,共投資的企業不下三十家,包括投資“通達系”物流公司,全資收購了點我達,后者為餓了么的配送需求提供了便利的即時物流平臺。此外,菜鳥旗下的同城配送品牌“菜鳥直送”,前身是丹鳥物流,而丹鳥物流是菜鳥與其入股的多家落地公司共同成立的新品牌。

當然,京東集團這些年也沒閑著,除了加碼物流基礎設施建設之外,也在四處并購。

在大件運輸領域,2022年3月,京東物流宣布收購德邦。收購完成意味著,京東物流一次性收獲了140個倉庫、3萬個營業網點,在大件運輸方面的能力得以提升;在同城配送領域,京東在2022年2月對本地即時零售和即時配送平臺達達集團增持,成為達達集團最大股東。這讓京東在即時零售領域的能力得到提高;京東物流2020年收購了跨越速運,后者是國內專門從事限時速運服務的現代化綜合速運企業,在航空資源、干線網絡等方面積累深厚。

在告別了混亂的價格戰廝殺階段之后,物流行業進入“服務為王”的階段,在新的階段,通過直接布局和投資并購等方式提升物流效率無疑成為提高競爭力的必由之路。最終目的是使物流企業在C端收獲更好的口碑和粘性,同時也能吸引更多B端客戶,共同提供優質服務。

當下物流行業的競爭邏輯和行業格局正在發生變化。順豐、京東物流和菜鳥正在通過各種方式完善服務和延伸能力,與此同時,它們也是物流行業從分散走向集中的體現。而在不斷收獲、消費者認可、資本青睞的背后是一個龐大的物流行業供應鏈路建設,包含物流企業、物流設備企業、自動化產品企業等等…

老話說:“光看見賊吃肉了,沒看見賊挨打”。這些年京東物流脫穎而出,享受到了市場帶來的巨大利潤,同時自己真金白銀的投資卻一點也不敢怠慢,用來完善自己的物流供應鏈各個環節,這似乎是一場無限循環的商業游戲,讓京東物流一邊吃肉,一邊出血。未來,這種微痛并快樂著的感覺將會一直延續下去。不僅對于京東,其它物流巨頭亦如是。