記者 | 牛其昌

作為本土無菌包裝領域的龍頭企業,新巨豐(301296.SZ)打算以9.99億港元收購主要競對手紛美包裝(00468.HK)28.22%股權。交易完成后,新巨豐將成為紛美包裝第一大股東。

1月29日晚間,剛剛登陸創業板上市不到半年的新巨豐披露了一份重大資產購買預案,公司擬通過協議轉讓方式以現金收購JSH Venture Holdings Limited持有的標的公司紛美包裝3.77億股股票,約占總股份的28.22%。

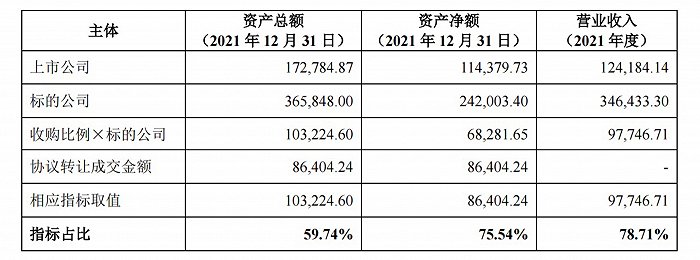

根據交易雙方簽訂的《股份購買協議》,本次交易的收購對價為每股2.65港元,對應標的資產的轉讓價款約9.99億港元(約合人民幣8.64億元)。交易完成后,新巨豐將成為紛美包裝的第一大股東,但仍無法實現控制。

新巨豐證券事務部相關負責人對界面新聞表示,通過參股紛美包裝可以完善公司產業鏈,對完善產品種類和市場布局有一定積極作用。

截至1月30日收盤,新巨豐股價大漲13.07%,報18.43元/股,重新“收復”發行價。

參股競爭對手

公開資料顯示,山東新巨豐科技包裝股份有限公司成立于2007年,總部位于山東泰安,專業從事生產液體食品無菌包裝材料,業務范圍涉及無菌包裝材料的研發、生產、銷售和無菌包裝設備的技術支持,是為數不多的能夠規模化生產無菌包裝的本土企業之一,產品應用于國內眾多乳企。

2022年9月2日,新巨豐登陸創業板上市,發行價18.19元/股。截至目前,袁訓軍、郭曉紅夫婦對新巨豐合計實際控制的股權為31.23%。

作為新巨豐的競爭對手之一,紛美包裝成立于2003年,是液體食品跨系統無菌包裝綜合解決方案供應商,致力于向液體乳制品及非碳酸軟飲料生產商提供無菌包裝材料和灌裝機、零配件方面的綜合解決方案和服務。

據悉,紛美無菌包裝材料連續多年年銷量超過100億包,是液體食品行業的第三大無菌包裝材料供應商。截至2022年6月30日,紛美包裝總年產能約為300億包,去年上半年,紛美包裝生產了約116億包。

據了解,無菌包裝以原紙為基體,與聚乙烯和鋁箔等原材料經過多道生產工序后復合而成,供液體產品在無菌環境下進行充填和封合。相比傳統包裝,無菌包裝可有效保存液體的營養成分,且因無需冷藏、保質期長、遮光、隔熱、無菌、成本低、便于運輸等特點被廣泛應用于液態奶和非碳酸軟飲料等食品的包裝容器中。

值得一提的是,由于無菌包裝行業技術門檻較高,在其誕生后的半個多世紀里,以利樂為主的國際無菌包裝企業憑借其先發優勢,在全球無菌包裝市場處于主導地位。

根據益普索出具的研究報告,2020年利樂公司的無菌包裝銷售量(標準包)占全球無菌包裝市場銷售量(標準包)的比例約為 62%。而在國內企業中,紛美包裝、新巨豐分別以各自大客戶為核心(紛美包裝主要供應蒙牛、新巨豐主要供應伊利)逐漸擴大市場份額,實施進口替代。

新巨豐招股說明書顯示,2019年-2021年度,公司來自前五名客戶的銷售收入占主營業務收入的比重高達91.78%、89.16%和89.95%,其中對伊利的銷售收入占主營業務收入的比重為73.13%、70.77%和70.29%。

即便如此,國內無菌包裝市場目前仍然由國際無菌包裝巨頭掌控。2020年,利樂、SIG市占率分別為52.6%、11.0%,紛美包裝、新巨豐的市占率分別為12.3%、7.0%,同比2019年的11.3%、6.6%有所上升。

與此同時,隨著液態常溫奶的市場規模保持較高增速,無菌包裝行業下游客戶對無菌包裝的需求不斷增長。

根據觀研報告網發布的《中國無菌包裝行業發展深度分析與投資前景預測報告(2022-2029年)》顯示,隨著我國液態奶和非碳酸軟飲料需求的增長,枕包、磚包和鉆石包的需求量均呈現增長趨勢。數據顯示,中國無菌包裝消費量從2017年的802億包上升至2021年的1100億包,4年間復合年均增長率達8.2%。

溢價收購卻無法控股

對于新巨豐來說,無論是從行業地位還是人員流動來看,紛美包裝都是再熟悉不過的競爭對手。

據界面新聞梳理,2012年,新巨豐曾將紛美包裝的原廠長劉寶忠招致麾下,劉寶忠自2003年3月至2012年5月,曾歷任紛美包裝有限公司項目經理、工廠廠長。2012年6月至今,劉寶忠一直擔任新巨豐總經理一職。

無獨有偶,新巨豐的監事劉忠明在2000年11月至2009年10月期間,曾任紛美包裝第一操作手。2010年10月至今,劉忠明歷任新巨豐生產經理、工廠廠長;2020年6月至今,任新巨豐監事一職。

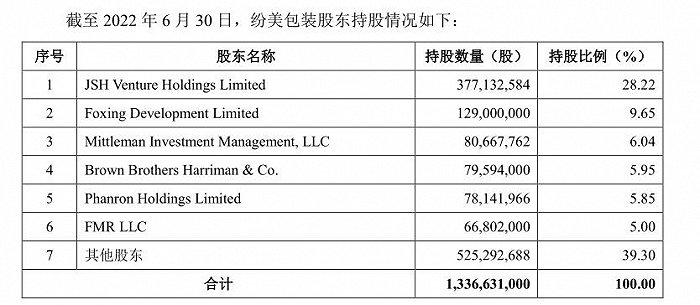

界面新聞注意到,作為國內無菌包裝領域的頭部上市公司,紛美包裝目前也是由外資控股。其中,此次交易的對手方JSH Venture Holdings Limited為第一大股東,持股比例28.22%,該公司系跨國集團怡和控股全資控股的子公司。

不過,根據紛美包裝1月17日披露的純利估計,2022年度綜合凈利潤約為人民幣1.68億元至1.88億元,較2021年減少34.04%至41.05%。紛美包裝表示,綜合凈利潤預計減少主要是由于原材料成本上升帶來利潤率壓力所致,公司尚未留意到其供應商降低原材料成本的情況。

談及此次收購,新巨豐表示,標的公司的包裝產品除“枕包”外,“磚包”、“鉆石包”、“金屬包”的產品規格和類型較上市公司更為豐富。同時,上市公司目前尚未涉及標的公司從事的灌裝機、配件、技術服務等包裝及灌裝解決方案業務,標的公司亦在國外市場有一定布局。通過本次戰略入股,雙方有望在產品設計、研發領域、銷售市場等開展合作交流。

財通證券研報分析認為,此次雙方在股權層面的強強聯合,使得無菌包裝國產化替代陣營的實力更加強大,面對海外巨頭形成更有利的競爭格局。新巨豐是伊利的第一大國產無菌包裝供應商,而紛美是蒙牛的第一大國產無菌包裝供應商,雙方有望打通國內排名前二的乳企客戶資源。

不過值得一提的是,盡管收購完成后新巨豐將成為紛美包裝第一大股東,但新巨豐對于紛美包裝仍無法實現控制,只是同行業內的參股交易。截至目前,紛美包裝處于無控股股東、實際控制人狀態。對此,新巨豐提示,可能存在標的公司管理層利用其標的公司代理人的身份侵害其他股東利益的風險。

對于收購之后的股東席位及表決權安排,新巨豐證券事務部相關負責人對界面新聞表示,“目前還沒有定,后續還得再看進一步的草案公告”。

從此次收購對價來看,紛美包裝自2022年11月10日以來,股價已實現翻倍,公告前一交易日的收盤價為每股2.16港元。在股價已經翻倍的基礎上,按照此次收購價格2.65港元每股計算,仍然溢價約22.69%。

新巨豐表示,本次交易標的的估值工作尚在進行中,具體估值結果、相關依據及合理性分析將在《重組報告書》中予以披露。本次交易的資金來源為公司自有資金及/或通過銀行借款等合理方式自籌的資金。

此外,鑒于本次交易相關各項盡職調查、估值、會計準則差異鑒證等工作在本次董事會會議召開前尚未全部完成,新巨豐董事會擬暫不召開股東大會審議本次重大資產購買的相關議案。