記者 | 龐宇

伴隨著芯片價格大幅回落,LED驅動芯片企業明微電子(688699.SH)業績出現崩塌式下滑。

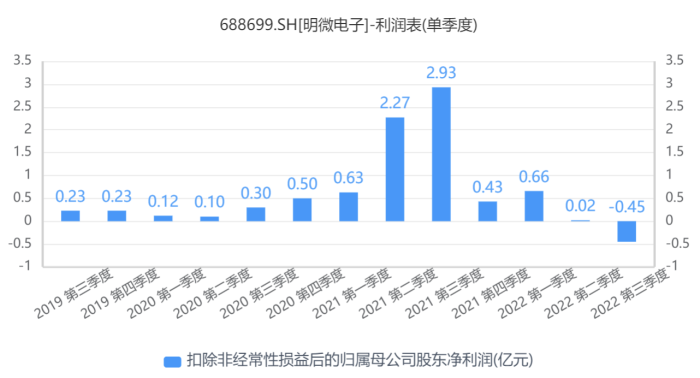

明微電子預計2022年實現歸母凈利潤1000萬元到1300萬元,同比減少97.99%到98.45%;預計扣非凈利潤由盈轉虧,為-2800萬元到-3200萬元。這是明微電子近9年首次年度扣非凈利潤虧損。

以2022年第四季度虧損最大。2022年前三季度,明微電子尚處于盈利狀態,實現歸母凈利潤、扣非凈利潤分別約5804萬元、2278萬元。以此測算,第四季度凈利潤虧損約4808萬元至4504萬元,扣非凈利潤虧損5078萬元至5478萬元,較第三季度虧損幅度擴大。

對于業績下滑的原因,明微電子在業績預告中解釋稱,2022年受疫情反復、通貨膨脹等宏觀因素的影響,消費電子市場需求不景氣。公司主動采取降價去庫存定價策略,加之2021年下半年原材料備貨成本較高,多重因素疊加導致公司營業收入和毛利率均下降較大。

二級市場方面,明微電子股價自2021年7月初觸及270.99元/股的新高后便一路震蕩下行,至今已跌至54.45元/股,累計跌幅達80%,市值蒸發約217億元。

明微電子2020年于科創版上市,自設立以來一直深耕于LED芯片領域。公司產品主要分為顯示驅動類、線性電源類和電源管理類等,廣泛應用于顯示屏、智能景觀、照明和家電等領域。其中,顯示驅動芯片是公司的營收大頭,占2022年上半年總營收比重超7成。

回顧2021年,受益于下游需求爆發,疊加晶圓廠產能緊缺,部分芯片價格曾出現暴漲。受此影響,LED驅動芯片企業業績普漲。

明微電子作為該輪芯片漲價潮中提價力度最大的A股公司,2021年業績一度暴漲近5倍,僅一年便實現凈利潤6.47億元,超過過去7年凈利潤總和。

而進入到2022年,芯片市場逐漸冷卻。受疫情、國際宏觀形勢等的綜合影響,包括Mini/Micro LED、植物照明、戶外照明等在內的下游終端需求增長乏力,導致LED驅動芯片企業業績紛紛下滑,明微電子更是未能幸免。

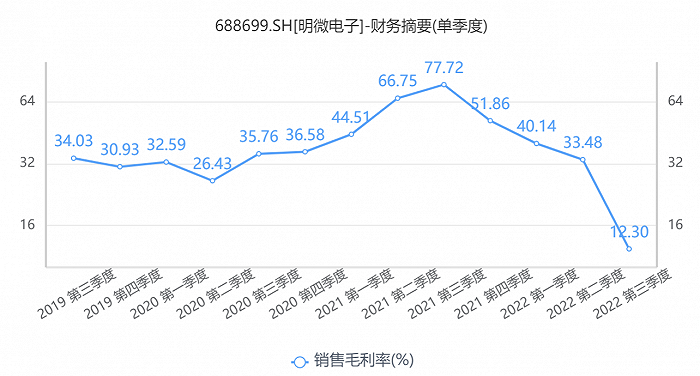

芯片價格的暴漲暴跌充分體現在了明微電子大幅波動的毛利率上。芯片火爆時,明微電子產品單季度毛利率曾一度由2020年四季度的36.58%提高至2021年三季度的77.72%。此后便遭到“反噬”,于2021年四季度開始逐季下跌。2022年二季度毛利率下降至33.48%,基本回到提價前的水平,2022年三季度進一步降至12.30%,跌到谷底。

毛利率崩跌,究其原因主要受到需求端和成本端的雙重擠壓。一方面LED下游需求不振,相關芯片產品銷售不及預期;另一方面,上游晶圓采購等成本卻未顯著下降。而這一壓力在2022年第四季度持續凸顯。

受此影響,以明微電子在為代表的LED驅動芯片企業已經紛紛開始去庫存,以擺脫往年的“包袱”,反映在財務報表上便是大額計提減值。

明微電子對于庫齡超過一年芯片和超過兩年晶圓均全額計提資產減值準備,2022年度預計將計提存貨跌價準備5300萬元至6000萬元。伴隨著需求下滑,明微電子去年存貨激增,由2021年末的2.72億元增加至2022年三季度末的4.23億元。

目前來看,LED驅動芯片行業上市公司業績難言樂觀。晶豐明源(688368.SH)預計2022年歸母凈利潤虧損1.7億元~2.1億元,為公司近9年首次虧損;必易微(688045.SH)預計2022年盈利3350萬元~4020萬元,同比下降83.23%~86.02%。