文|趕碳號

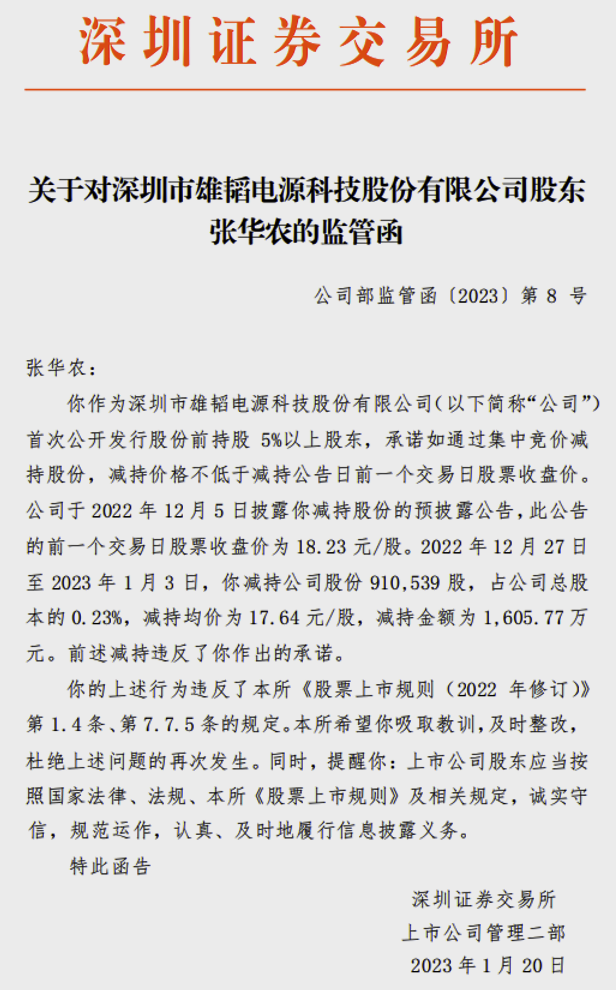

農歷大年三十前一天,A股上市公司雄韜股份收到了深交所的監管函, 主要內容是公司董事長違規減持,要求其整改反省。

雄韜并不是一家頭部企業,但這事卻反映了當下資本市場中的一個普遍現象。小儲今天就和你說道說道。

01、四次違規減持,與"手抖"無關

事情還要從去年雄韜股份大股東的減持說起。

2022年12月5日,公司發布實控人張華農和一致行動人減持股份的預披露公告,計劃自本公告披露之日起 3 個交易日后的 6 個月內以集中競價、大宗交易方式減持不超過公司股份11,526,447 股(占公司總股本的 3%)。

這本來是一項正常的減持,但后來卻變得不正常起來。

2023年1月13日,公司發布一則致歉公告:

張華農先生于2022 年12月27日起至 2023 年1月3日通過深圳證券交易所競價交易減持公司股份 910,539 股,占公司總股本的 0.23%。具體價格、 金額情況如下:

連續四次,就不能用“手抖”來解釋了

由于此前公告中,張華農承諾,如在二級市場減持,減持價格應不低于18.23元這個公告前一日收盤價。“收到投資者反饋后,張華農先生立即暫停了競價交易的股票減持。”

小儲不知道,是哪位投資者這么聰明,發現了張華農的違規減持行為、又是通過何種渠道向公司反饋的。但不管怎樣,違規減持行為就這么實實在在發生了。

在這篇致歉公告中,雄韜股份辯稱,大股東的減持并沒有違反公司在2014年IPO時的承諾。

具體表述如下:

“2014 年12月發布的《首次公開發行股票上市公告書》中關于減持價格的承諾,在當時的大背景下,各股東的本意是以后減持的價格不低于發行價。雄韜股份的發行價是13.16 元,上市后公司有兩次每10股送5股,即上市時的1股相當于現在的 2.25 股,張華農先生在2022 年12 月底減持的股票的價格,按減持的股價乘以2.25 倍,即上市時每股的股票現在減持價格約40 元,顯然遠遠高于2014年上市時的發行價 13.16 元。”

看上去,公司認為張華農是被冤枉了。實際情況是這樣嗎?

小儲翻出了公司在2022年12月5日的減持公告原文。

哦,原來如此!

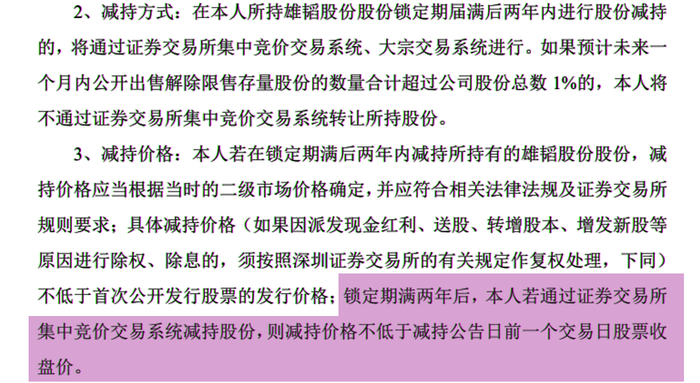

公司2014年12月3日IPO上市,大股東張華農的鎖定時間為36個月。按此計算,也就是2017年12月3日鎖定期滿,到2019年12月2日,這兩年內張華農的減持價格不能低于公司發行價。而2019年12月以后的減持動作,就是“不低于公告日前一交易日股票收盤價”了。

這段文字,小儲認為說得挺明白。但大學本科學歷、擔任多項行業社會職務、作為電池技術專家的張華農董事長卻沒有看明白。

如果不是熱心的“投資者”發現并向公司反饋,張華農董事長可能還一直蒙在鼓里,還會按照自己在2019年12月以前的理解和操作,一路減持下去。

違規減持,是板上釘釘的事,沒有什么好說的。致歉公告,沒有明確引用減持公告中的承諾條款,在文字上有些“抵賴”的感覺,這是為什么呢?

02、如按違約要求,后果很嚴重!

深交所沒有等到過年,就給公司發來了監管函。

“本所希望你吸取教訓,及時整改,杜絕上述問題的再次發生。同時,提醒你:上市公司股東應當按照國家法律、法規、本所《股票上市規則》及相關規定,誠實守信,規范運作,認真、及時地履行信息披露義務。”

監管機構要求的“及時整改”,不知雄韜股份會怎樣整改?

在去年12月5日的減持公告中,針對違背承諾減持,是有明確規定的。

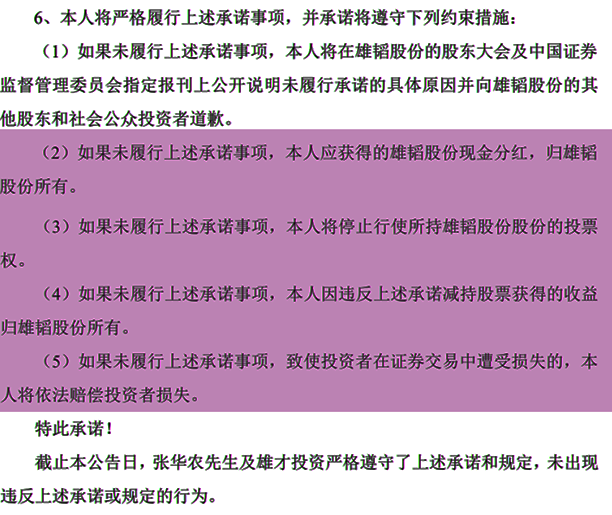

現在看,這則公告,“坑”挖得可是夠深的。估計有人在事后認真看完這些條款時,要后悔得一口老血噴出來。通過公告道歉這事,已經完成了。剩下的后面四條,每一條都很嚴重。

第二條,作為大股東、實控人的張華農,會將“應獲得”的現金分紅,歸為公司所有嗎?

wind數據顯示,自公司2014年上市以來實現的凈利潤累計數為4.11億元,累計派發紅利3.42億元,分紅率83.13%。超過80%的凈利潤用于分紅,張華農夫婦合計分得約1.50億元。

第三條更要命,停止行使投票權,這意味著什么,不言而喻。

第四條,違反承諾減持所獲收益,如果按上市發行價計算,這次減持涉及違反承諾部分的總共1600萬,其中至少1000多萬要交還給公司。

真的會按上述條款進行整改嗎?

雄韜股份今年業績全年扭虧為盈。

12月20日,公司公告,預計2022年實現歸母凈利潤.5 億元~2.25億元,實現扣非歸母凈利潤1~1.5 億元。公告當日公司股價漲停。但到春節前的23個交易日中,僅有7個交易日,當日最高價達到或超過18.23元這條減持紅線。神奇的是,在春節前最后一個交易日,雄韜股份恰恰神奇地收盤在18.23元,一分不多一分不少。

03、起家鉛酸電池,資質平平

雄韜股份成立于1994年,以鉛酸電池業務起步。2003年成立雄韜鋰電有限公司,進入鋰電行業。公司先后在湖北和越南建設生產基地,同時在海外多地設立銷售網點。2017年,公司正式進入氫能源產業,2019年雄韜氫燃料電池電堆產線正式投產。

從公司營收和產品結構看,鉛酸蓄電池目前仍為公司貢獻主要營收,鋰電池業務占比正逐步提升,燃料電池尚未起量。

2022年上半年,公司蓄電池及材料的營收約為11億,占比64.58%,利潤1.27億,占比52.56%。燃料電池營收為4466萬元,利潤1605萬元,占比分別為2.62%和6.67%。其余為鋰離子電池,營收占比33%,利潤占比40%。

公司主業所在的鉛酸蓄電池行業是一個環保要求極高、嚴格限制的行業。

早在2011 年,生態環境部就發布《關于加強鉛蓄電池及再生鉛行業污染防治工作的通知》,對該行業全面加強監管,并在此后不斷提高環境準入門檻。時隔2022年,生態環境部印發《關于進一步加強重金屬污染防控的意見》,鉛蓄電池是防控重金屬污染的六大重點行業之一,鉛也被列在各重金屬污染源的首位。

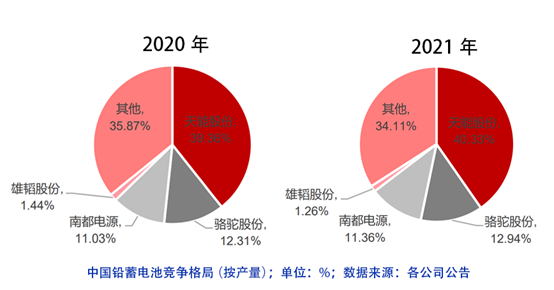

即使在這樣一個嚴監管的傳統產業,雄韜股份的業績也表現平平,即使在為數不多的幾家同行中,亦乏善可陳。

2021年,公司主業的市場份額不增反降,下滑了0.18個百分點。

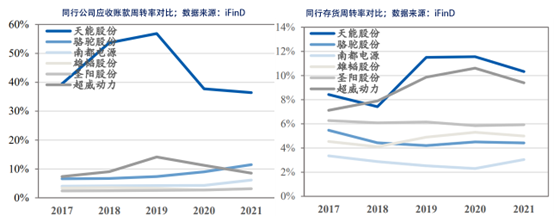

另外,雄韜股份近幾年在應收賬款周轉率、存貨周轉率、研發投入等重要財務指標上也基本處于下風,特別是在研發費用上,多年來一直在各家同行中基本墊底。

04、轉型氫能,雄韜想雄起?

圖片來源:雄韜氫雄官網

雖然氫燃料電池業務營收利潤占比都不高,但在資本市場上,雄韜股份一直是受熱捧的氫能概念股。這主要是得益于公司旗下的雄韜氫雄這家公司,號稱“致力于成為全球燃料電池解決方案引領者“,頗有一番雄起氣勢。

公開資料顯示,公司在膜電極、電堆、電池系統均有布局。膜電極方面,與武漢理工大學聯合成立武漢理工氫電,據說市占率已經位居全球前五;電堆方面實行金屬板、石墨板電堆雙步走戰略,金屬板電堆體積功率密度達到5.4kW/L,與豐田持平,石墨板電堆售價低至999元/kW,低于行業平均水平。

氫能不易,氫能這條路其實很難走,包括央國企也一樣交學費。但不管怎樣,就像中國最大的煤老板寶豐能源的黨彥寶都在積極投身綠氫了,從污染行業向氫能轉型的所有行為,都值得鼓勵。至于真金白銀投入了多少,未來是否能開花結果,還要拭目以待。對于投資者來說也要客觀審視,把眼睛擦亮,防止有的公司打著氫能旗號,拉高股價幫大股東套現。后記

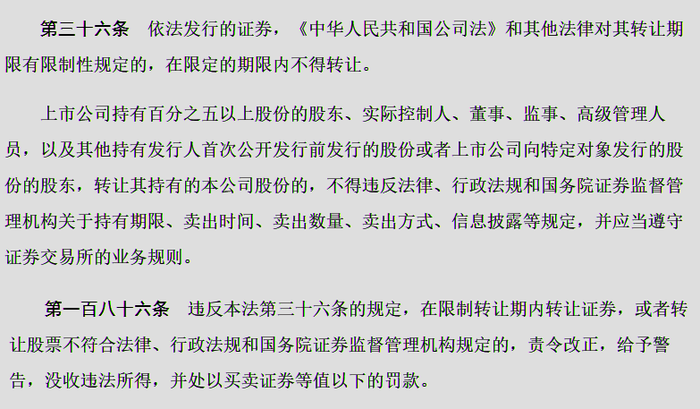

《中華人民共和國證券法》相關條款

盡管監管部門三令五申,但A股上市公司股東違規減持行為屢禁不止。根據《經濟參考報》統計,僅2022年11月份就有9家A股公司發布了股東及高管違規減持的致歉公告。

上市公司董監高、持股5%以上股東上市前后都要接受減持合規性培訓。但是,違規減持仍然屢禁不止。其中很重要的一個原因,就是與減持的高收益相比,違規成本較低。

截至2022年底,A股已經有5000多家上市公司,開年熱點太多,估計這件事過兩天市場也就淡忘了。

來源:趕碳號