文|懂財帝 嘉逸

釘釘、騰訊云、華為云的低代碼生態,正成為VC們新的掘金場。

宏觀層面,中國企業澎湃的數字化轉型需求持續推升著行業景氣度。

咨詢機構埃哲森調研數據顯示,有近六成(59%)的受訪企業高管將繼續增加信息化投入,數字化轉型已經成為“必選項”。

低代碼公司的盈利能力更是提振了創投機構的投資信心。

據藍凌叮當CEO劉向華透露,目前包括他們在內,奧哲氚云、簡道云、斗拱云等頭部公司都已經掙錢了。

資本嗅到了確定性,紛紛跑步入場“掃貨”。

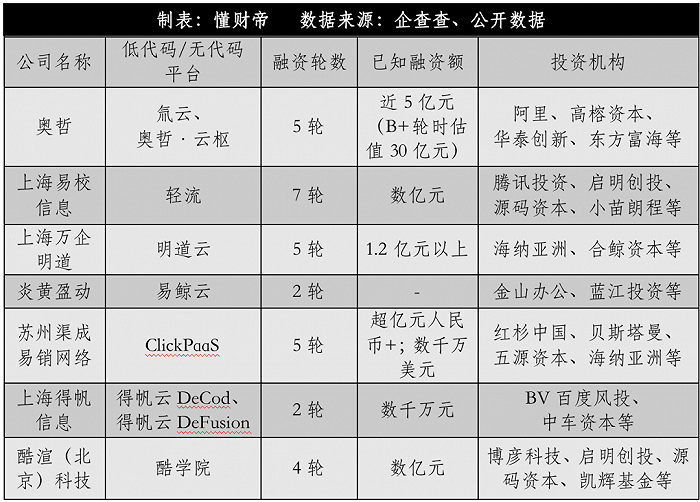

截至目前,低代碼PaaS公司得帆信息已完成兩輪融資,易快報母公司北京合思信息已完成7輪融資,最新一輪融資高達10億元,氚云母公司奧哲網絡已完成5輪融資,估值超過30億元。

事實上,HAT低代碼生態中,可投資的標的遠不止這些公司。

釘釘總裁葉軍此前豪言:“如果釘釘能服務100家市值超過100億人民幣的SaaS企業,釘釘的價值就實現了。”

騰訊云微搭給出了更美好的期許:讓每個服務商都成為Salesforce ——截至1月26日美股收盤,Salesforce總市值為1650.9億美元,約合人民幣1.12萬億元。

低代碼風起云涌,中國To B企服公司正站在新產業風口之上。

但它們能否真的追趕上Airtable(估值117億美元)、OutSystems(估值95億美元)等歐美同業?釘釘、騰訊云、華為云,誰的低代碼生態更有利于創業公司成長、融資?HAT能否培育出世界級軟件公司?

1 | 釘釘當“底座”,騰訊云做“連接器”

2022年,一級市場寒冬凜冽,投資人紛紛收緊“錢袋子”。為何低代碼卻逆勢成為“最靚的仔”?

對于BAT、軟銀集團、紅杉中國等資本機構而言,用標準化產品滿足個性化需求,是其投資低代碼公司的核心原因。

中國企業數字化浪潮下,低代碼技術對代碼進行模塊化封裝,直接降低了企業IT開發的門檻和難度,使得軟件開發人員或業務人員通過“拖拉拽”的方式,就可生成應用程序。

同時,低代碼的另一個作用,在于打通企業內部的“數據孤島”,實現經營數據流通,助力降本增效。

在商業化層面,低代碼蘊藏的百億級想象力也極為可觀。

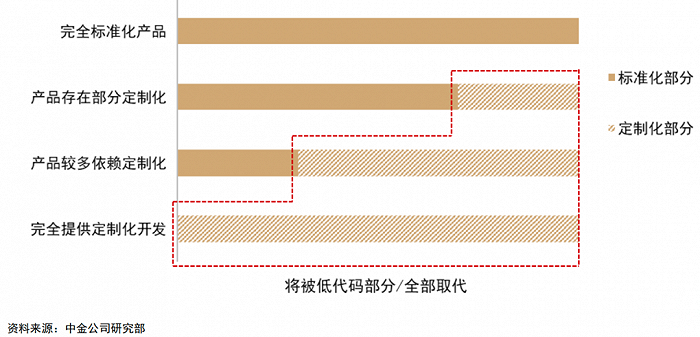

中金公司分析師表示,低代碼“蠶食”的是應用軟件及定制化開發的市場空間。凡應用軟件中不夠標準化的部分,都可能被低代碼部分或全部取代。

據測算,2021年中國低代碼市場整體規模為27.5億元。預計到2025年,市場規模將達到118.4億元。

再從行業競爭視角來看,互聯網巨頭與創業公司之間關系與邊界的確立,也是低代碼賽道備受青睞的重要原因。

低代碼屬于云計算PaaS層。阿里云、騰訊云、華為云等云巨頭要做低代碼,幾乎是降維打擊。

而此前,HAT持續重倉低代碼,就曾引起行業恐慌。

阿里云推行“云釘一體”戰略,發布低代碼平臺宜搭。騰訊云更是罕見打破組織壁壘,聯合微信推出了低代碼平臺微搭。華為云則推出了開天aPaaS和AppCube。

彼時,有多位低代碼公司創始人透露,他們對平臺廠商都保持著敬而遠之的態度。

直到2022年初,雙方的猜忌和敵意才稍有緩解。

去年3月,葉軍表示,釘釘只做基礎能力平臺,保持協同辦公和應用開發平臺的定位不變,“只做PaaS化,加碼開放”。

11月,微搭表示,微搭PaaS的核心價值在于,SaaS廠商只需要關注自己的業務邏輯,而那些復雜的需求開發過程,可借助PaaS來完成 。

但與釘釘不同的是,騰訊云云開發總經理寧鵬提出,微搭的合作伙伴應該是具有開發能力的服務商,或者企業內具備開發能力的IT團隊。

華為云對于開天aPaaS、AppCube、Astro有著不同的定位。

華為云CEO張平安將開天aPaaS定位于行業aPaaS,他表示,“華為云將行業數字化轉型經驗和創新沉淀在云平臺上變成可被調用的服務。”

對于AppCube和Astro,華為云將二者定位于開發平臺。

綜上總結來看,HAT在低代碼行業中都找到了自己的定位。

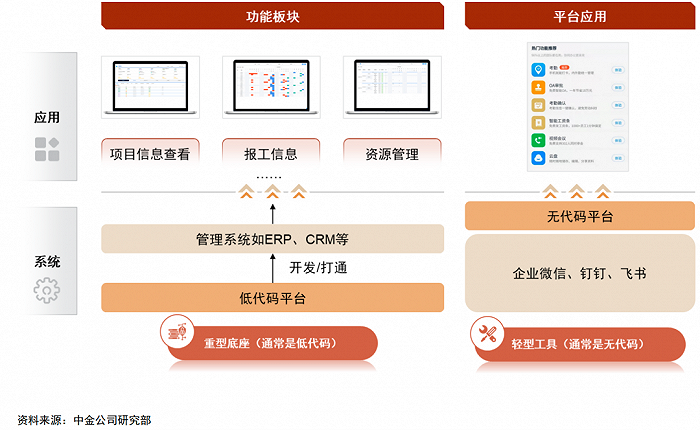

其中,釘釘是“底座”。

騰訊云微搭和企業微信合作,開發出的應用產品主要為微信小程序,既有“技術底座”屬性,也有“連接器”屬性。但騰信微搭開放的能力有一定技術門檻,意味著其商業化目標更為明確。

華為云同樣重視低代碼技術的場景化落地和商業化,其打造的開天aPaaS平臺就是一個“技術底座”+“經驗方案平臺”。

同時,HAT都劃定了商業競爭邊界——不做SaaS,只做PaaS,并構建低代碼生態,幫助合作商更好地實現商業化。

2 |低代碼小公司的“春天”

再從微觀視角來分析,低代碼創業公司成為“資本寵兒”,是因為:(1)HAT緩解了小公司的流量焦慮;其二,平臺的抽成比例相對較低。

在To B企服行業,流量和獲客效率一直是創業公司頭疼的問題。而釘釘、騰訊云和企業微信、華為云在這方面恰好有優勢。

據統計,釘釘用戶數已突破6億人,企業組織數超過2300萬家,付費DAU(日活用戶數)已突破1500萬人。

背靠龐大的流量池,釘釘可以向ISV精準引流。酷學院創始人華俊武此前透露,“釘釘應用市場每天會給酷學院推薦50個意向用戶,一個月就是1500個。酷學院上架短短3個月,就實現了盈虧平衡。”

低代碼平臺氚云很早就確立了all in釘釘的策略。2022年11月1日-30日,氚云GMV達到2032萬元,較2021年同期增長了近30%。

此外,公開數據還顯示,2021年,釘釘平臺營收過千萬的(ISV獨立軟件開發商)生態伙伴數量新增了11家。

騰訊微搭自身沒有流量池,它主要通過企業微信為低代碼廠商引流。

據披露,企業微信平臺上的真實企業與組織數已超過1000萬,活躍用戶數超1.8億,連接微信活躍用戶數超過5億。

面對億級C端流量,輕流、明道云等低代碼廠商目前已悉數加入騰訊云的“千帆計劃”,并入駐騰訊云的“千帆云市場”。

值得注意的是,盡管騰訊云宣稱對低代碼廠商秉承開放態度,但結合官網曝光度,騰訊云明顯更為重視自己的低代碼平臺微搭。

另外,騰訊云“千帆云市場”中的低代碼廠商數量也明顯比釘釘、華為云平臺要少很多。

對于華為云而言,其在流量方面并沒有競爭優勢。因此,華為云的競爭策略是,重視優勢場景的技術落地和商業化能力,如汽車行業。

據悉,得帆云、輕流、萬應工廠等低代碼廠商目前已相繼入駐華為云“云商店”。

最后看平臺抽成比例,它決定著低代碼公司們最終能賺到多少錢。

釘釘最初的策略是抽傭30%。而現在,釘釘平臺上軟件銷售的抽傭比例是15%,并且在交付后,釘釘會根據客戶滿意度,再返給合作伙伴約5%的返點。

這意味著,釘釘的分成比例大約為釘釘一成,ISV拿九成。

對此,葉軍表示,“你在釘釘上沒賺到錢,你遲早會走,我今天讓你賺到錢了,哪怕你被友商投資了,你一樣會來。”

據媒體報道,騰訊云目前對于低代碼廠商的抽傭也是1:9。華為云則沒有公布抽傭比例。

綜合對比來看,釘釘的流量規模明顯更大、低代碼生態的開放度更高、抽傭比例較低。

同時,創業公司在釘釘低代碼生態中的成長速度也更快,更容易拿到融資。

事實上,釘釘公布的數據也顯示,過去一年多,釘釘上近一半上架了應用的ISV公司都融到了資,釘釘上純SaaS過去一年獲得的融資總額超過60億元。

3 | 未知的半條命和“袖珍未來”

數字化轉型需求火爆,資本在持續涌入。看起來,低代碼似乎正成為中國軟件公司崛起的“沃土”。

但事實并非如此。懂財帝結合券商研報認為,低代碼行業短期內仍很難涌現出大公司。

原因之一是低代碼并不是萬能的,它如今依然無法替代中、高級IT開發工作需求。

另外,低代碼的應用場景其實很嚴苛,在業務、經營數據沒有標準化時,它甚至會產生數據安全等隱患。

懂財帝此前考察過的案例——風華新能源、遠東控股等公司就顯示,只有當企業在生產設備上貼上二維碼,實現業務、數據標準化后,才能通過低代碼平臺打破內部數據壁壘,實現降本增效。

不過,殘酷的現實是,并沒有那么多企業、行業能夠真正實現標準化。

原因之二是低代碼或無代碼公司的半條命大多受制于人。

中金公司分析師表示,低代碼產品的銷售往往需要依賴重型軟件的綁定或渠道。如低代碼公司炎黃盈動推出的產品就全面接入了股東金山軟件的辦公政企體系。

而無代碼產品,如輕流、簡道云的銷售,則大多依靠釘釘、騰訊云等流量平臺。這也意味著,它們的流量命脈將始終掌握在互聯網云巨頭手中。

原因之三是,中國低代碼市場還處于發展初期,規模并不大。上文提到,即便到2025年,低代碼行業的市場規模也僅有118.4億元。

這不僅直接制約著玩家們在一級市場上的估值,還將導致行業更早進入內卷和洗牌出清階段。

實際上,行業整合的趨勢已經形成,大公司已開始收購創業公司。2021年6月,用友收購低代碼平臺APICloud。去年3月,字節跳動收購無代碼廠商“黑帕云”。

低代碼潮起潮落。很難說,它未來會成為顛覆者。畢竟低代碼如今在國內的滲透率僅為1%-2%。

未來,釘釘、騰訊云、華為云,以及低代碼創業公司們,仍需要證明自己持續幫助客戶解決實際問題,以及實現降本增效的能力和價值。

這也意味著,低代碼公司們的估值或將依舊是X——未知數。