記者|趙陽戈

江蘇環保產業技術研究院股份公司(下稱蘇環院)招股說明書出爐,公司由華泰聯合證券保薦,目的地深市主板。

從公司的披露來看,蘇環院營業收入9成來自江蘇省內,未來開拓還需時日。另一方面,隨著發展,公司的應收賬款也持續高企,2022年上半年應收賬款余額甚至占同期營業收入的比例達到了108.73%,這無疑會給公司帶來了一定的資金周轉壓力。

局限江蘇成長性幾何?

資料顯示,蘇環院成立于2016年3月11日,注冊資本4800萬元,成立至今7年不到。公司定位為專業生態環境綜合服務商,致力于為各地政府部門和企事業單位提供生態與環境保護領域的全業務鏈服務,公司產品和服務分為環境技術服務、環境工程服務和環保設備集成業務三類。

目前,公司業務以環境技術服務為主,在該領域部分代表性項目有:常熟經濟技術開發區碳排放評估及雙碳實施路徑項目、中天綠色精品鋼(通州灣海門港片區)示范工程環境影響評價項目、內蒙古自治區典型工業園區減污降碳協同治理與環境效應研究項目等。

蘇環院成立之時由吳海鎖等94名自然人共同出資。發起人均系江蘇省環境科學研究院及其下屬公司江蘇省環科咨詢股份有限公司、江蘇省環科院環境科技有限責任公司原職工,前述單位均已分別同意其辭職。這與環保系統環評機構脫鉤的背景有關,根據相關文件要求,環保系統直屬單位以及直屬單位全資、控股、參股企業,不得以任何形式在任何環評機構參股。

在經歷一系列股權轉讓和增資之后,股東吳海鎖直接持有公司16.26%股權,自公司設立以來一直為公司第一大股東、董事長、總經理。為鞏固吳海鎖實際控制人地位,嚴彬等13名股東于2020年9月-12月先后與吳海鎖簽署《表決權委托協議》,約定將其各自持有的公司股份(含協議簽訂時持有的股份及委托期限內增加的股份)所對應的表決權全部委托給吳海鎖行使,委托期限為協議生效之日起至公司首次公開發行股票并上市滿36個月止;因此吳海鎖合計控制公司47.95%表決權,為公司的控股股東、實際控制人。

之所以有這層歷史淵源,蘇環院目前收入主要來源于江蘇省內,2019年至2022年上半年來自于江蘇省內的業務收入占主營業務收入的比例分別為92.77%、91.54%、89.05%和95.57%。

對于區域性的局限,蘇環院在招股說明書中有表示是“由于我國幅員遼闊,各地區的社會、經濟、文化等發展不平衡,地理環境也有很大差異。當地的企業相較外地機構更為熟悉本地的歷史文化地理背景和管理政策要求,同時往往也具備一定的市場資源、項目經驗和人才集中度等優勢。對于一些咨詢業務,客戶基于服務的及時性、便利性和成本等因素考慮,往往傾向于選擇本區域內的服務企業。因此,環境服務相關的細分領域業務具有一定的服務半徑。受此影響,行業內的企業也往往傾向于優先發展本區域及周邊區域客戶”。

當然,蘇環院也留了預期稱,等公司具有一定影響力后,通過不斷提高市場競爭力,開拓外部區域,擴大客戶群體,獲取外部市場份額,來提高不同區域的市場占有率,從而在一定程度上規避區域性特征帶來的負面影響。

根據披露,蘇環院的可比公司有南大環境(300864.SZ)、永清環保(300187.SZ)、博世科(300422.SZ)。值得注意的是,南大環境是南京的公司,業務范圍與蘇環院有重合。

根據南大環境的描述,蘇環院定位為專業的環境服務商,致力于為政府客戶和企業客戶提供高效、科學、精準的環境解決方案,主要服務包括環境調查與鑒定,環境研究、咨詢與設計,環境系統集成以及環境污染第三方治理等。2021年,南大環境79.11%的營業收入來自江蘇省內。

應收賬款高企帶來資金壓力

數據顯示,蘇環院2019年至2022年上半年,營業收入25928.42萬元、36942.87萬元、38065.54萬元、13770.47萬元,歸屬于公司普通股股東的凈利潤分別為2352.73萬元、8681.49萬元、7930.19萬元、2190.13萬元。從2019年至2021年數據看,營業收入規模在增長,不過2021年凈利潤卻有下滑。

據悉,蘇環院收入有一定的季節性。這主要是因為公司客戶主要為各類政府部門、事業單位和國有企業,此類客戶的采購及投資通常遵照年度預算決策機制,其項目開發計劃、預算安排、招投標及商務談判、項目實施及驗收等通常具有一定的季節性特征,下半年尤其是第四季度通常是客戶全年規劃的重點完成階段,所以蘇環院在下半年完成的項目也較多。根據披露,2022年上半年的營業收入略高于上年同期水平。

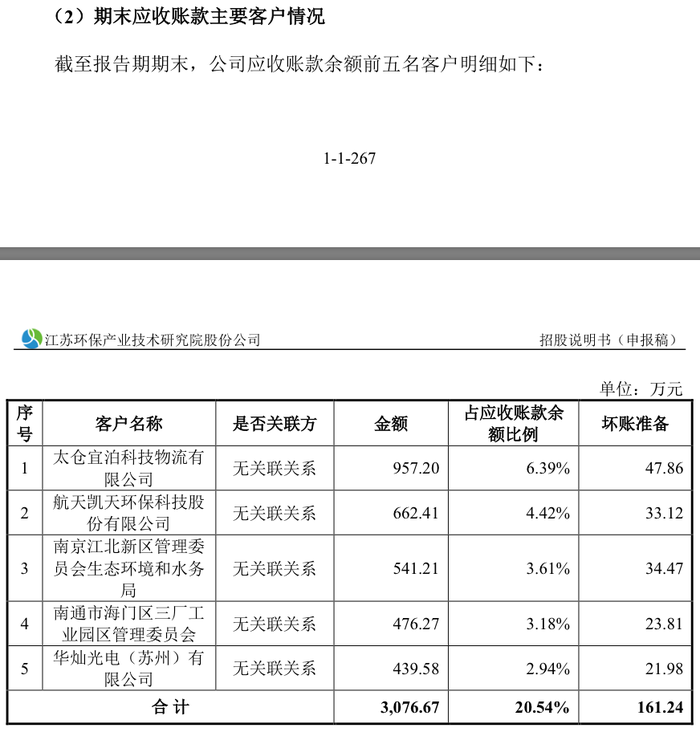

當然,隨著公司的發展,應收賬款金額也在不斷抬高。2019年至2022年上半年,公司應收賬款余額分別為6632.03萬元、11080.54萬元、16777.72萬元和14973.02萬元,占同期營業收入的比例分別為25.58%、29.99%、44.08%和108.73%。

蘇環院在應收賬款風險提示中表示,受疫情沖擊及業務結構變化等因素影響,公司報告期內應收賬款的絕對規模與相對規模均有一定增長,給公司帶來了一定的資金周轉壓力。而隨著公司業務規模的不斷擴大,應收賬款可能會進一步增長,從而加大公司的營運資金周轉壓力。同時,如果應收賬款不能及時回款,或者環保行業及下游客戶的經營狀況發生重大不利變化,也將加大壞賬損失的風險,進而對公司的財務狀況產生不利影響。2022年上半年,蘇環院經營活動產生的現金流量凈額為-3442.91萬元,公司表示2022年上半年發放2021年度獎金所支付的現金較多。

另一方面,政府補助似有些變化。2019年至2022年上半年,蘇環院獲得的計入當期損益的政府補助分別為788.86萬元、1292.92萬元、1640.59萬元和25.31萬元,占公司各期利潤總額比例分別為23.84%、12.74%、17.41%和0.99%。

報告期內,公司主營業務毛利率分別為45.38%、41.67%、40.31%和39.97%,公司表示是受了業務結構變化等因素影響。