記者 杜萌

和高歌猛進的2021年相比,以新能源車、半導體為代表的新能源板塊在2022年遭遇了估值和盈利的雙殺。界面新聞選取6位百億基金經理的新能源主題代表作,來復盤2022年的投資路徑、以及他們對2023年的展望。

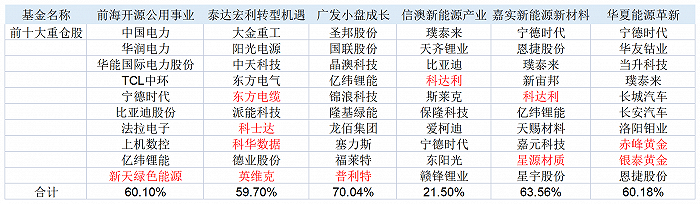

納入本次統計的分別是崔宸龍管理的前海開源公用事業、王鵬管理的泰達宏利轉型機遇、劉格菘管理的廣發小盤成長、馮明遠管理的信澳新能源產業、姚志鵬和熊昱洲管理的嘉實新能源新材料、鄭澤鴻管理的華夏能源革新6只基金。

從業績來看,去年6只基金全年浮虧均在20%-35%之間,可謂是異常慘烈。去年四季度,前海開源公用事業憑借在港股的配置比例,勉強實現了翻紅。

從規模來看,雖然2022年業績不佳,但前海開源公用事業、華夏能源革新、信澳新能源產業、廣發小盤成長的規模仍有百億之多。

從持倉來看,相比其他5只基金前十大重倉股占比在50%以上,信澳新能源產業的前十大重倉股占比合計僅有21.5%,這也反映了馮明遠均衡配置的理念。馮明遠表示,自己堅持自下而上的選股思路,在科技、新能源等新興領域尋找投資機會。

作為唯一一只可以配置港股的主動權益基金,截至2022年末,前海開源公用事業中港股的配置比例為43.96%。除了新能源車的上下游板塊,該基金配置了儲能、綠電、電力設施等多個板塊。

而鄭澤鴻的持倉較為穩定,截至2022年末,華夏能源革新已經重倉持有寧德時代(300750.SZ)14個季度、持有華友鈷業(603799.SZ)和當升科技(300073.SZ)11個季度,持有璞泰來(603659.SH)8個季度。

面對2022年的浮虧,鄭澤鴻坦誠表示,在去年四季報和年報中都提出過,新能源行業經歷了過去三年的上漲,估值處于相對高位,而從周期成長的角度,很多環節將迎來產能投放,很多環節價格將由過去三年的上漲轉為下跌,這個對投資層面會帶來影響,因此,我們曾建議投資者降低對于2022年新能源行業投資收益率的預期。然而新能源行業下跌這么多確實也是我們沒有想到的。

站在目前的位置,長期來看,新能源行業未來依然十分美好,無論從發電端的清潔能源發電占比提升,還是從用電端的智能電動車的滲透率提升,都有著非常大的空間,因此,長周期我們對新能源行業的投資收益率依然充滿信心。中短期來看,雖然以周期成長的視角,很多環節的價格下跌還在過程中,但我們也看到了新能源整體估值到了相對較低的位置,從價值角度估值已經有吸引力。

截至2022年末,廣發小盤成長已經連續持有圣邦股份(300661.SZ)18個季度、億緯鋰能(300014.SZ)14個季度、隆基綠能(601012.SH)10個季度。截至2023年1月20日,圣邦股份的總市值為667.01億元,隆基綠能的總市值為3574.76億元,億緯鋰能的總市值則為1732.84億元,并不屬于小市值的范疇。

劉格菘表示,自己對2023年的市場表現持樂觀態度,疫情對市場的擾動影響逐漸減弱,生活回歸正常化。高端制造業資產經歷一年的下跌,估值已經回到歷史較低百分位,隨著生產、生活的正常化,制造業資產的表現也值得期待。本產品持倉比例最重的光伏、儲能方向相對樂觀。2022年底,光伏上游硅料價格明顯下跌,產業鏈價格的下行,使得國內裝機需求可能會重回高增速區間,海外需求預計會依然保持較高成長。

有調研狂人之稱的姚志鵬,頭號愛股是新宙邦(300037.SZ)。截至2022年末,嘉實新能源新材料已經連續持有該股21個季度。公開資料顯示,這只市值360億元的創業板公司,主營業務是電池、電容、有機氟、半導體等化學品等。

在季報中,姚志鵬表示,2023年就像穿越了隧道盡頭的微光,經歷了經濟走弱和市場的下跌,市場有望逐步休養生息,迎來新的希望。伴隨著年底地產三只箭等穩定政策的陸續出臺,2023年經濟有望逐步企穩,但是隨著海外經濟預期的走弱,經濟進入過熱的可能性較小,同時地產仍然面臨居民加杠桿能力和信心的恢復,本身人口結構也已經逆轉,出現較強周期的可能性較小,因此2023年更多應該是一個地產企穩,內需引領下的結構性經濟復蘇。而這種復蘇環境伴隨流動性的穩定將是成長股最佳的投資環境。

2022年底毫無疑問是一次5-10年級別熊市的底部區域,我們都知道不要浪費每一次熊市給的買入機會。歷次熊市后都會走出一批龍頭企業能夠通過企業盈利的擴張,伴隨一定的估值修復在隨后的數年出現數倍的漲幅。在市場大幅調整后的當下,我們再次面臨這樣的機會。在經濟溫和復蘇,流動性合理充裕的場景下,市場中圍繞著安全和發展為線索的新能源汽車、半導體、軍工裝備、創新醫藥和國產軟件等領域有望成為新時代的五朵金花,這幾類資產的比較和選擇很可能成為未來三年投資的一個重點。