文|未來跡FutureBeauty 向婷婷

化妝品行業度過了最難一年。

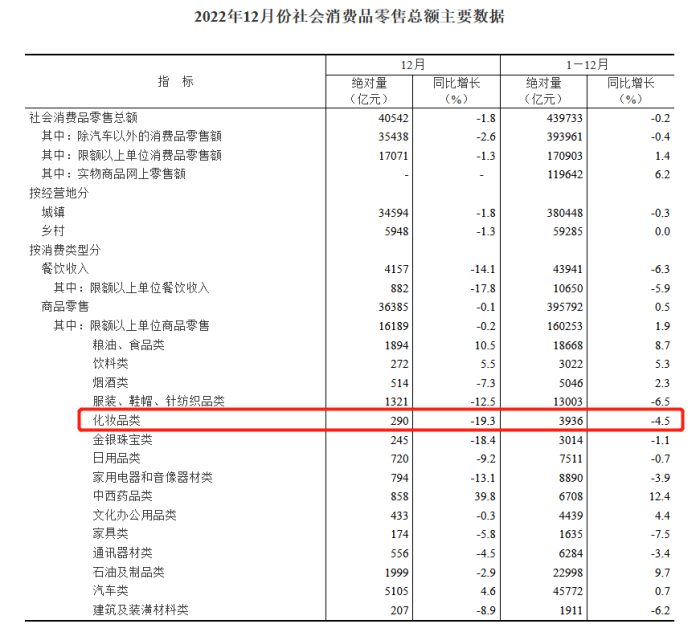

1月17日,國家統計局發布2022年12月及全年的社會消費品零售數據。數據顯示,2022年社會消費品零售總額439733億元,同比下降0.2%。其中12月份,社會消費品零售總額40542億元,同比下降1.8%。

在社會消費品零售總體下降的背景下,化妝品類的表現也不佳。數據顯示,2022年12月,化妝品類零售總額為290億元,同比下降19.3%;2022年全年,化妝品類零售總額為3936億元,同比下降4.5%。

數據來自國家統計局

從12月的數據來看,化妝品品類成為所有消費品中,同比下降最大的品類,遭遇了名副其實的“倒春寒”。不過,如果從全年的數據來看,化妝品類受到的沖擊要比文化辦公用品、餐飲、服裝、建筑及裝潢行業小。

01 大盤首次負增長,2022成最冷一年

綜合近六年的化妝品類零售數據看,2022年的數據尤其低迷,稱得上是“最冷一年”。

制圖:未來跡

《未來跡Future Beauty》整理數據發現,2017年以來我國化妝品零售發展勢頭良好,年均保持在10%左右的增勢2021年,我國化妝品零售總額首次突破4000億元大關,達到4026億元。然而,2022年卻未能繼續增長,全年零售總額跌回3936億元,是6年以來的首次負增長。

數據顯示,在2017至2021年間,除去2020年第一季度受疫情影響化妝品類零售額有所下降,其余月份的零售額都在增長,且年均增速平均保持在10%以上。然而在2022年的12個月中,其中有9個月化妝品類零售額都呈負增長,3月和12月的降幅最大,分別是22.3%、19.3%。

從數據上來看,2022年是近6年以來下滑幅度最大,也是化妝品市場最艱難的一年。

此外,除了國內零售低迷,化妝品進口數據也不好。

1月13日,中國海關總署公布了我國12月進出口相關數據。

數據顯示,2022年12月我國進出口總值為3.77萬億元,與去年同比增長0.6%。其中出口2.16萬億元,同比下滑0.5%。2022年全年,我國進出口總值為42.1萬億元,比去年同期增長7.7%。其中進口18.1萬億元,同比增4.3%。

2022年進出口總值雖仍在增長,但美容化妝品及洗護用品類卻未能跑贏大盤。數據顯示,2022年 1月至12月累計進口417985噸,和去年同期比下滑11.8%;進口金額為1493.6億元,同比下滑7.3%。

制圖:未來跡

綜合全年來看,在一片“負增長”之下,2022年美容化妝品及洗護用品類的進口數量和進口金額均沒能達到去年同期水平。

02 國貨整體逆勢反超,護發和美容儀或成“香餑餑”?

盡管宏觀數據下滑,但美妝和個護消費市場也正在蘊藏新的機會性賽道,它們像大雪之下的“梅花”,凌寒獨自開。

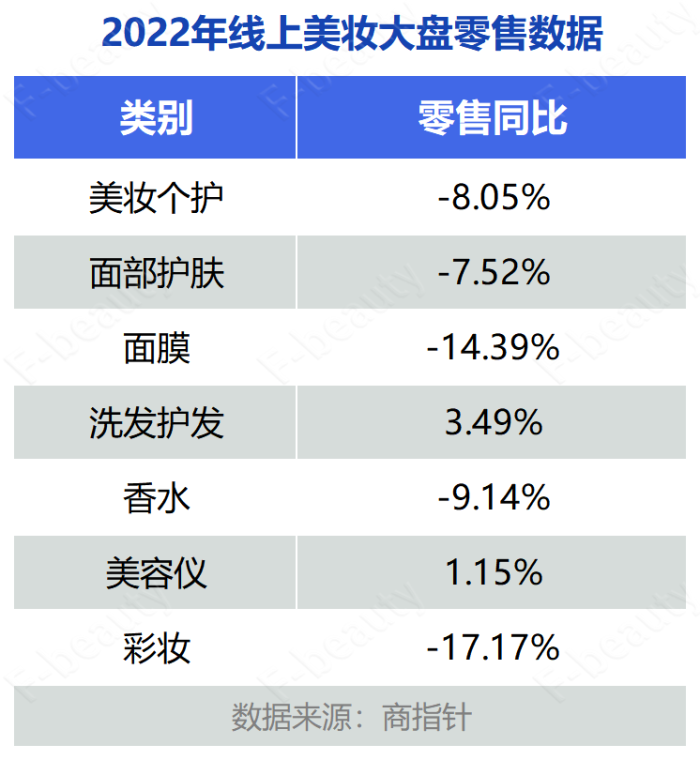

從《未來跡Future Beauty》獲取的線上美妝消費數據來看,今年線上美妝的競爭有兩個特點值得關注:

其一,護發和美容儀賽道在今年迎來大爆發。

據商指針監測的2022年全年,包含天貓、京東、抖音、快手等17個線上購物平臺的數據,美妝個護、面部護膚、面膜、香水以及彩妝的零售額同比均在下降,其中彩妝降幅最大,為17.17%。

“降降降”之中,卻有兩個品類在2022年實現了逆勢增長:護發和美容儀。

制圖:未來跡

首先是洗發護發。商指針數據顯示,洗發護發2022年的零售額超379萬元,同比增長3.49%。

天貓雙11消費趨勢報告顯示,“像對待臉一樣對待頭皮”正在成為新趨勢,頭皮精油、頭皮營養液、頭皮磨砂膏在雙11都十分受歡迎。另外,洗護產品正在不斷和“護膚品雜糅”,頭皮護理、頭皮抗衰的理念在被越來越多的人接受,將護膚品中的各種“成分”添加到洗護產品中,逐漸成為流行趨勢。

隨著個人護理愈發精細化,頭皮護理也開始走向精細化、高端化。

此外,數據顯示美容儀在2022也迎來了增長,全年線上零售額同比增加1.15%。

當前,國內美容儀行業規模呈現爆發增長趨勢。據前瞻產業研究院相關數據顯示,2021年中國家用美容儀市場規模大約為100億元人民幣,在“顏值經濟”推動下,預估2025年將達到251億元至374億元之間。

隨著美容儀的不斷普及,消費者對美容儀是“智商稅”的負面質疑正在減少,2022年越來越多的消費者開始接受并嘗試使用美容儀,消費者對美容儀的認知也開始向“護膚高科技”產品偏移。

其二,國貨在今年強勢崛起。

根據商指針數據,2022年多個本土品牌登上銷售總榜單前列,大放光彩。

制圖:未來跡

面部護膚如珀萊雅、薇諾娜、自然堂、百雀羚;面膜如歐詩漫、米蓓爾、璦爾博士、相宜本草等;彩妝如花西子、卡姿蘭、完美日記、珂拉琪、橘朵等新老本土彩妝品牌表現亮眼。

據弗若斯特沙利文的測算,預計到2026年中國化妝品行業國產品牌的零售額將整體上反超國際品牌,未來5年國貨整體仍然會保持10.7%的復合增長率。

值得一提的是,國貨品牌的發展離不開新一代消費者的支持。此前有資深業內人士接受《未來跡Future Beauty》采訪時表示,新一代年輕消費者并不迷信品牌,相反更愿意為自己的喜好、興趣買單。“在國潮消費中,Z世代是主力軍。”

03 面向2023:美妝春天還遠嗎?

在大環境遭遇寒冬的背景下,中國化妝品市場的整體競爭格局正在加速變化。2022年,化妝品生產、零售、美妝集合店相關企業的注冊量相比去年大幅減少。

據企查查向《未來跡Future Beauty》提供的數據顯示:2022年全年,國內新增化妝品相關企業364.2萬家,同比減少17.1%;新增化妝品生產相關企業9909家,同比減少6.9%;新增化妝品零售相關企業354.8萬家,同比減少8.4%;新增美妝集合店相關企業6954家,同比減少12.1%。

雖不斷有人逆勢前行、勇敢入局,但也有人在大浪潮之中黯然離場。企查查數據顯示,2022年全年,我國注銷吊銷化妝品相關企業達74.6萬家。

不少化妝品企業的老板向《未來跡Future Beauty》表示,堅持到今天,能“活下去”就已經拼盡了全力。不過,隨著國內防疫政策的優化、一批批“陽康”的消費者開始回歸消費,無論是世界銀行等國際機構還是中國本土的市場調研和評級機構,對中國市場的消費復蘇都持相對樂觀的態度。世界銀行剛發布的《全球經濟展望》報告對2023年全球經濟的增速評估為1.7%,但對中國經濟的增速評估為4.3%,要遠高于全球經濟的發展速度。

《未來跡Future Beauty》采訪了多位CS渠道店主及化妝品企業總經理,大家都將希望寄托于春節之后,認為在那之后客流會逐步回暖。

“在‘放開’后的一段時間里,店里店員說生意從來沒有這么冷清過,基本上只有員工沒有顧客。不過這都是普遍現象,預計在春節之后能夠有所好轉。只要線下有人,我們就有機會把產品賣出去。”一位經營進口日化產品的店主說道。

最難的時候應該已經過去,可以肯定的是美妝行業仍然是一個充滿活力和巨大潛力的市場,和發達國家相比中國美妝和日化消費品的人均消費量仍然有很大差距。最難也不過如此,面向2023年,我們仍然可以相信,沒有一個冬天不可逾越,沒有一個春天不會到來。