文丨直通IPO 邵延港

國外激光雷達廠商在資本市場遇冷,中國激光雷達廠商選擇逆勢前行。

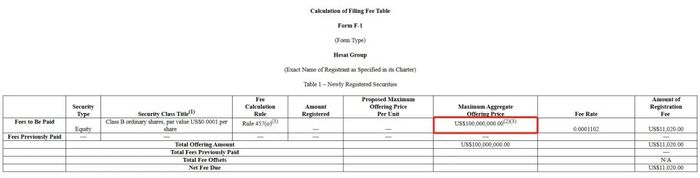

1月17日晚間,禾賽科技正式向美國證監會提交招股書,計劃登陸納斯達克。據悉,禾賽科技此次將募資1億美元,市場消息稱此次IPO估值或超30億美元。若成功上市,禾賽科技將成為“美股中國激光雷達第一股”。

來源:SEC官網

禾賽科技于2013年成立于美國硅谷圣何塞,2014年落戶上海,是中國較早一批業內創業公司,如今已是國內出貨量最大的激光雷達供貨商。至今已完成多輪融資,光速基金、高瓴、小米、真格基金、百度、博世創投、啟明創投等眾多知名機構入股。

據了解,禾賽科技曾于2021年1月沖擊科創板,兩個月后即終止。時隔兩年,禾賽科技轉戰美股,再次向資本市場發起沖擊。而此時,美股激光雷達上市公司市值大跌,投資人面臨大幅虧損。從中國戰場殺出來的禾賽科技,能否在美股市場“破冰”?

放棄科創板后奔赴納斯達克

禾賽科技是由三位清華和斯坦福大學校友組建,其中董事長兼CEO李一帆為清華大學學士和美國伊利諾伊大學博士,主攻智能機器人領域;首席科學家孫愷畢業于斯坦福大學機械和電子系;首席技術官向少卿擁有斯坦福大學電子工程和機械工程雙碩士,主攻智能機電一體化領域。

次年,頭頂光環的三人回國后,在上海正式成立禾賽科技。招股書顯示,自2014年公司成立至2021年科創板申請獲受理,禾賽科技完成11次增資和7次股權轉讓,光速中國、百度、博世、啟明創投、真格基金等機構陸續加入。其中,德國博世集團和光速中國領投的1.73億美元C輪融資,刷新了當時激光雷達行業的融資紀錄。

兩年前,禾賽科技便以“激光雷達第一股”的名義站在資本市場門前。彼時,禾賽科技計劃募資20億元用于研發和擴產,發行市值超133億元。但在發審委第一輪問詢后一個多月,禾賽科技主動撤回上市申請。

來源:上交所官網

李一帆、孫愷、向少卿三人的目標,是在硅谷最大的城市圣何塞決心要打造一家“billion dollar company”。在沖擊科創板時,禾賽科技已是業內獨角獸,發行市值也達到了三人的創業目標。

對于終止科創板上市,盡管市場上輿論此起彼伏,但禾賽科技一直未作回復。2021年4月,為促進離岸融資,禾賽科技在開曼成立了離岸控股公司禾賽集團,成立香港禾賽,為境外上市做準備。

2021年6月,禾賽科技宣布完成D輪融資,引進高瓴、小米、美團和中信產業基金等投資方,而此輪融資規模達3億美元,后續小米追加投資7000萬美元。此輪融資規模按照當時匯率,約為23.8億元人民幣,超出科創板IPO的20億元募資計劃。

撤回科創板IPO后,獲得更大金額的融資,對禾賽科技之后的運營提供支持,減輕了目前還在虧損的激光雷達廠商對于資金的需求程度。

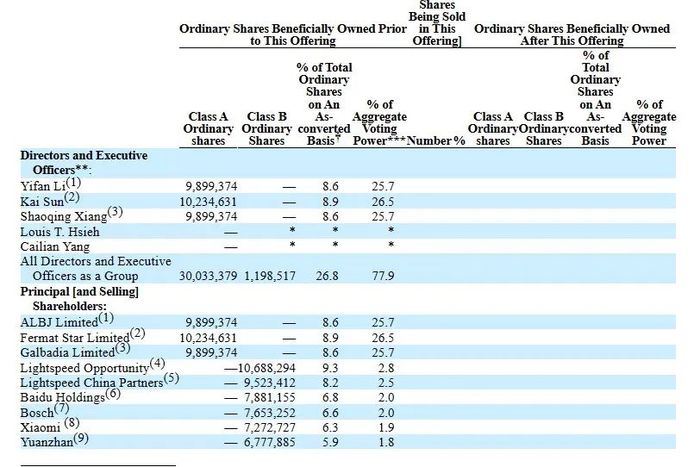

據招股書,截至目前,創始人及高管團隊合計持股26.8%,光速中國旗下基金Lightspeed Opportunity、Lightspeed China Partners分別持股9.3%和8.2%,是禾賽科技最大投資者。其余股東中,百度持股6.8%、博世持股6.6%,小米持股6.3%,遠瞻持股5.9%。

來源:招股書截圖

被眾多投資者寄予厚望,再一次對接資本市場的禾賽科技,如今是否有足夠底氣面對市場和投資者的挑剔。

禾賽科技此次IPO最多募資1億美元,較上一次科創板計劃的募資額縮水六成多。據招股書,禾賽科技募資將60%用于研發和提高制造能力,其余40%將用于一般企業用途,其中可能包括潛在的戰略投資和收購。

禾賽科技IPO規模驟減,能否滿足其資金需求?

招股書顯示,截至2019年、2020年、2021年12月31日以及2022年9月30日,禾賽科技的現金及現金等價物以及短期投資分別為10億元、8.957億元、28億元(3.925億美元)和21億元(2.907億美元)。D輪融資后,禾賽科技2021年以來的資金狀況有明顯改善。

交付量超10萬臺,禾賽科技降價推進商業化進程

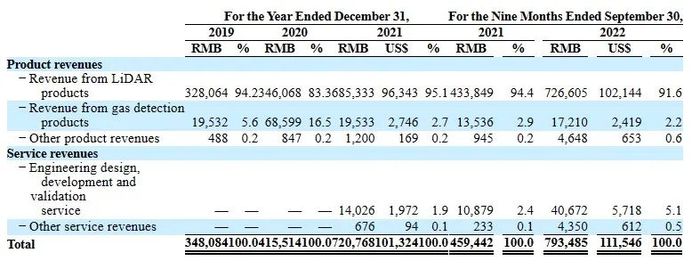

禾賽科技收入來源為激光雷達、氣體檢測產品以及其他產品,其中激光雷達為主要收入來源。招股書顯示,激光雷達在2022年前三季度的收入占比為91.6%。

來源:招股書截圖

禾賽科技激光雷達應用在ADAS、自動駕駛、機器人領域。根據弗若斯特沙利文報告,在ADAS市場,禾賽科技預計在2022年的出貨量是全球第一,也是全球第一家每月向ADAS廠商交付超過1萬臺的激光雷達單元的制造商。

自2017年至在2022年底,禾賽科技宣稱激光雷達累計交付量達10.3萬臺,僅2022年就交付8.04萬臺,已登頂全球激光雷達年度量產冠軍。

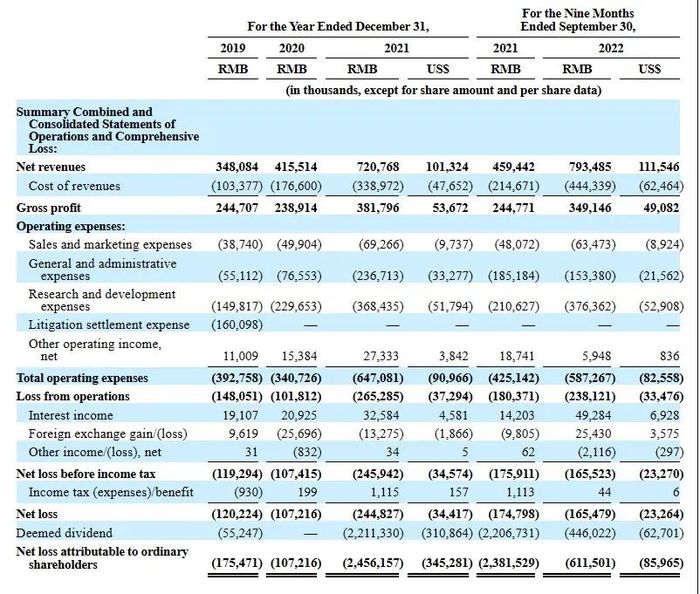

據了解,禾賽科技2019年、2020年、2021年及2022年前三季度的營收分別為3.48億元、4.16億元、7.21億元、7.93億元;凈虧損分別為1.2億元、1.07億元、2.45億元、1.65億元。其中,2022年業績迎來爆發,激光雷達出貨量暴漲,前三季度營收超2021年全年,凈虧損同比收窄5%。

來源:招股書截圖

禾賽科技在研發投入占比極高,2019年、2020年、2021年及2022年前三季度,禾賽科技的研發費用分別為1.5億元、2.3億元、3.68億元、3.76億元,占同期營收比例分別為43.0%、55.3%、51.1%以及47.4%。

2019年、2020年、2021年以及2022年前三季度,禾賽科技產品毛利率分別為70.3%、57.5%、53.0%、44%。值得注意的是,禾賽科技的毛利率遠超海外激光雷達上市公司,其中Velodyne、Luminar、Innoviz的毛利率甚至為負。

禾賽科技稱,毛利率降低的主要原因在于其銷售的產品結構從以價格較高的Pandar系列產品為主,轉向價格較低的QT、XT和AT系列產品為主。招股書顯示,2021年與2022年前九個月中,禾賽科技激光雷達的平均售價分別約為8000美元和3100美元,同期的銷量分別為8000臺和32400臺。

憑借低成本的激光雷達產品方案,禾賽科技產品在自動駕駛場景的市場份額迅速擴張。以2021年收入計,禾賽科技的市場份額約為60%,而第二、第三和第四大廠商的市場份額分別約為12%、7%和6%。截至2022年底,全球前15的自動駕駛公司中有12家使用禾賽科技的激光雷達。

中國激光雷達廠商瘋狂突進,赴美上市能否提振資本市場?

當禾賽科技大舉推進商業化進程時,國外市場的激光雷達廠商境遇并不樂觀。

2022年11月,美股激光雷達第一股Velodyne與Ouster簽訂協議,雙方決定合并,交易完成后,Velodyne和Ouster的股東們將各自擁有合并后公司約50%的股份,預計2023年上半年完成合并。讓曾經作為競爭對手的兩家廠商決定抱團取暖的原因,正是由于國外激光雷達市場商業化進展緩慢,造成公司財務情況緊張。

此外,美國兩家老牌激光雷達明星企業Ibeo、Quanergy先后宣告破產,其中Ibeo被譽為激光雷達鼻祖,Quanergy估值曾高達20億美元。

反觀中國激光雷達廠商,得益于中國汽車智能化與自動駕駛的實質進展,中國市場對激光雷達需求量進一步提升,禾賽科技等眾多激光雷達廠商開始尋求規模商用,“量產上車”是2022年中國激光雷達廠商的探索的主題。

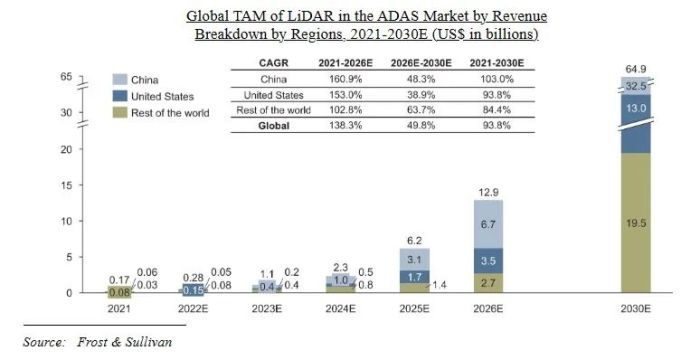

根據弗若斯特沙利文報告,從2021年到2030年,中國ADAS激光雷達市場的復合年增長率預計將為103.0%,高于美國的93.8%。預計到2030年,中國將成為最大的ADAS激光雷達市場。

來源:招股書截圖

在競逐規模化的激光雷達市場,中國涌現出一批頗具競爭力的廠商。根據 Yole Intelligence 報告,2022年預計有超過20萬臺激光雷達交付上車。排名前四的廠家中有三家均為來自中國,其中禾賽科技以20%的份額位居第二,速騰聚創與華為跟在其后,圖達通、大疆則分列六七位。

禾賽科技目前已經獲得已獲理想、集度、路特斯、高合、長安、上汽等10家主流乘用車廠累計數百萬臺的量產定點。禾賽科技選擇自建工廠,招股書稱,其嘉定工廠擴產后的年產量提高至約120萬臺。

盡管還處于虧損運營狀態,但在商業化進展中,禾賽科技比上述提到的國外激光雷達廠商更快。若成功上市,禾賽科技這家“中國激光雷達第一股”,能否給國際投資者提振信心呢?