文|趕碳號

光伏行業越是產能過剩,頭部企業的擴產規模與速度,越是不斷在提升,幾近瘋狂。2023年剛剛開始,先是隆基祭出70億+452億擴產計劃,后是晶澳拋出400億擴產計劃。

看來這個2023年,光伏行業真的會有大事要發生。

01 產能過剩時代,光伏三問

最近,趕碳號就一直在思考幾個問題:

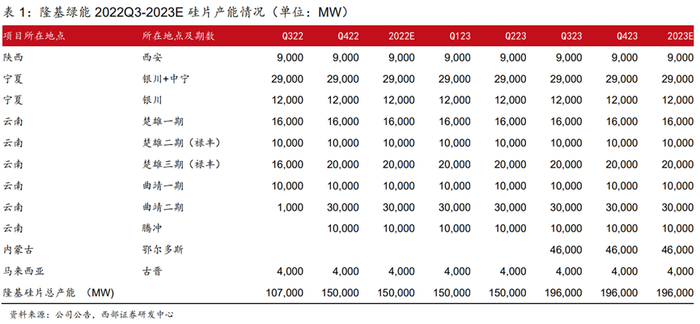

第一個問題,新年伊始,隆基就70億+452億大擴產。不考慮淘汰落后產能,如果簡單累計,到2025年底,隆基的硅片產能將達到恐怖的250GW。

光伏老鳥晶澳更猛。2022年最后兩個月,剛剛祭出230億的大擴產。2023年1月19日,又一把拋出400億的投資計劃。

行業本已產能嚴重過剩,頭部企業的大擴產卻愈演愈烈。中型光伏企業的生存與發展空間將被無情碾壓。未來,哪些企業能夠生存下來?誰又將直接承壓甚至遭到淘汰?

第二個問題,可能和第一個比較接近,通威去年剛進軍組件,據說今年就劍指行業前三。隆晶晶合這四強中,誰最有可能會被通威替代掉?

資料來源:索比光伏

第三個問題,光伏制造環節全產業鏈產能過剩后,理論上,包括硅料在內,四個環節都不會再有超額利潤。但不知為什么,行業普遍預期是組件企業今年的日子會很好過,甚至有人樂觀地認為今年組件企業會有十年一遇的大行情?現實會果真如此嗎?

在組件與電站之間,組件企業的護城河有多深?話語權有多大?從本質上,誰需要誰更多一些?姑且不要說2023年組件會不會降價,就算是2022年的中標合同,組件企業有沒有這個本事,做到既鎖訂單、又鎖價格嗎?

02 2023,光伏企業何以安身立命

現在,貌似形勢一片大好,實則暗流涌動,波譎云詭。

就像在2022年11月底,趕碳號提出行業全面過剩時,希望這只是杞人憂天,希望統計之中的產能規劃只停留在這些企業的PPT上。但通威、隆基、晶澳這些企業不是,甚至是做得很多,說得很少。

只能說從直覺看,行業集中度的進一步極大提升所帶來的,可能讓2023年成為中國光伏行業的一道分水嶺,也可能是很多光伏企業的生死線。

1月17日,《工信部等六部門發布關于推動能源電子產業發展的指導意見》中,都明確要求,要“引導太陽能光伏、儲能技術及產品各環節均衡發展,避免產能過剩、惡性競爭。”

但是,商場如戰場,在事關生死亡的現實面前,誰也不會真的互相謙讓,更加不能“佛系”(看到這個詞,您會聯想到哪家企業呢?)。唯一的真理,就是任正非說的那三個字——“活下來”。

2023年,什么才是光伏企業的安身立命之本?這當然不是一個好問題,估計夠得上商學院教授上一年的課程了。

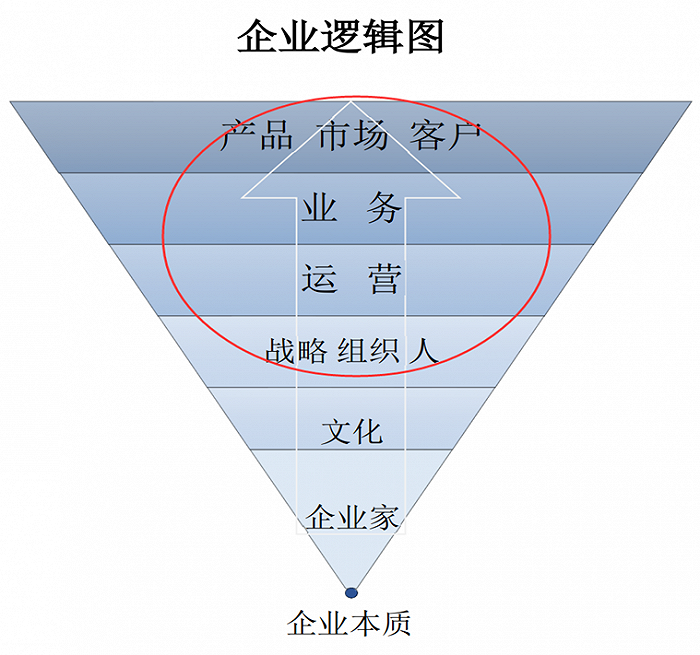

記得《一代宗師》里有句臺詞,功夫就是兩個字,一橫一豎。今天,我們不論道,不談底層的企業家精神、價值觀,只談術,光伏企業安身立命之術——無非是戰略、組織、人才,再表層一步,是對內的管理,是對外的經營,再到表層一步,無非就是產品、市場和客戶。

在未來,一家中型光伏企業能夠生存,最重要是什么?

趕碳號認為,如果你沒有強大到像通威或隆基一樣,那至少有這兩點是非常重要的:

一定要有足夠的差異化競爭力;

一定不能有明顯的致命缺陷。

做到“均好”只是及格線,沒有突出短板,只能保證你不掉隊;突出的差異化競爭力,包括差異化的戰略、組織、人才,差異化的產品、市場、客戶,才讓你在越來越殘酷的市場競爭中,有可能實現彎道超車。

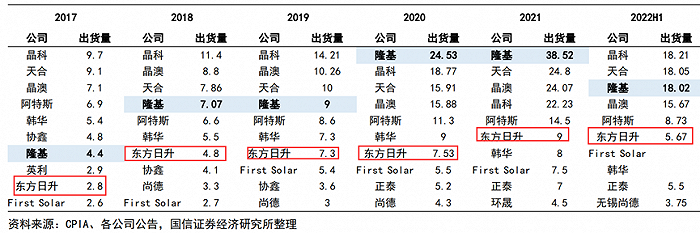

趕碳號最近關注到一家公司——東方日升。組件TOP4,你追我趕;東方日升,一直就在那里,從來沒有掉過隊。這其實有點反常——因為從競爭理論上,越是靠后,市場地位往往會越難以穩定。

在產能過剩時代,市值不到隆基十分之一、通威六分之一的東方日升,還有機會嗎?

03 一則朋友圈引發的監管函

先聊個八卦。

這家給人印象一向老實而又低調的公司,最近卻因為信披問題上了熱搜,交易所發了問詢函又發監管函,公司對主角莊英宏又是罰年終獎又是警告,堪稱是一則朋友圈引發的“慘案”。

在趕碳號看來,這場信披事件的“肇事者”莊英宏,其實多少有點冤枉。一位員工通過朋友圈表達對公司業務發展的興奮,表達對公司的認同與歸屬感,又有什么不對的呢?莊英宏透露的既不是公司應披露而未披露的敏感信息,討論的專業問題也是行業常識。

往深處想,是莊英宏討論互動的對象身份特殊,是資本市場敏感人士——券商分析師;討論的渠道,既不是私下飯局,也不是閉門會議,而是在個人社交平臺上。莊英宏的身份也敏感,不是普通員工,是“全球市場總監”。

這則朋友圈,被媒體截圖,再配以《又見光伏圈奇事:東方日升高管朋友圈透露訂單規模,賣方首席“微信調研”》這樣吸睛的標題,東方日升就是不想火,都難。在這個流量比黃金更重要的時代,媒體當然也沒錯。

正如東方日升在回復中說的,即使這4GWh都算,充其量也就是個未公開信息,構不成重大信息,也達不到信披標準。但是,輿論場顯然不這樣認為。

反觀,趕碳號注意到,很多行業媒體、研究機構,最近都編制了2022年光伏組件企業出貨量排行榜。這些信息也多是向各家企業調研走訪得來的,是否也構成信披“違規”呢?

因為,各家企業并沒有通過證監會指定渠道正式披露,但數據已經滿天飛了——重大信息發布如果新聞早于公告,即屬違規。根據每家的出貨量,結合2022年每個月度光伏組件的價格,這些企業的組件銷售收入,估計都能推算個大概。可能因為約定俗成,所以大家就見怪不怪了。總之,東方日升吃一塹,長一智吧。

04 光儲端信時代,儲能出圈

不過,東方日升雖然收到了監管函,但肯定不能算受害者——因為這場“朋友圈”事件,幾乎全資本市場都知道了它的儲能業務,也算是出了個圈。

資料來源:東方日升:關于對深圳證券交易所關注函的回復公告

如果說2022年是光伏的擴產元年,那么,2023年大概率是儲能的元年。

根據高工產業研究院(以下簡稱“GGII”)發布的數據顯示,2022年中國儲能鋰電池出貨量達到130GWh,同比增速達170%。

其中,電力儲能是最大的應用領域,出貨量達到92GWh,同比增長超過200%,占比超過儲能出貨量的比例達到70%。

儲能業務,逆變器企業、電芯企業做的比較多,光伏組件企業,除了阿特斯在海外市場頗有建樹以外,還真不多。雖然儲能行業很好已經是明牌,但至少也從側面印證了東方日升的眼光。

今年1月9日,東方日升公告,控股子公司雙一力與海辰儲能簽訂電芯采購協議,在未來3年向后者采購15GWh的電芯。鎖量不鎖價,這相當于是電芯領域的長協了。

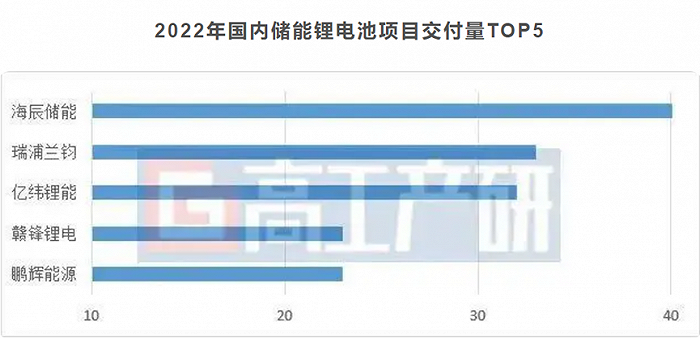

海辰儲能,對光伏圈可能有點陌生,但在強手如云的儲能領域,卻是一匹不折不扣的黑馬。

根據GGII數據顯示,2022年,海辰在國內的電力儲能鋰電池項目,交付量排第一,年增速4000%,也是行業第一。

俗話說,你能飛多高,有時取決于你和誰一起飛。

資料來源:高工產研

最近,經國務院批準,工信部等六部門發布關于推動能源電子產業發展的指導意見,其實是給了光伏行業一個具有戰略意義的全新行業定位——能源電子產業。今后,光伏制造的行業標簽,從此不再只是電力設備。

指導意見提出了一個核心的理念:“光儲端信”全鏈條融合創新。未來,“光伏+儲能”不再只是概念,而是能源電子產業的底層邏輯之一。

05 中型光伏企業,如何“一體化”

這一輪光伏大擴產,一個最明顯的特征就是一體化。

無論是先行一步的晶澳、晶科,以及行動稍晚的天合、阿特斯,還是震動業界的通威進組件,以及最近的隆基的452億、晶澳的400億。早的是老鳥先飛,晚的是謀定后動,沒有對錯。目的只有一個,拓寬自己的護城河。

當然,一體化不也是萬能的,產業鏈如果拉得過長,弱點就容易暴露出來。光伏史上垮掉的企業,基本都是倒在一體化上。一體化,很能考驗企業的功力。

在一體化上,東方日升這樣一家中型光伏企業,居然也做得有聲有色。

2020 年10月,東方日升收購了聚光硅業100%股權,并在2022年實現了量產。去年半年報時,已經貢獻了近一半的凈利潤,幫助東方日升一舉扭虧為盈。在擁硅為王的2022年,1.2萬噸的硅料產量,對于東方日升而言,太重要了。

多晶硅技術、工藝復雜,品質要求高,入行門檻并不低。用通威主席劉漢元的話說,這是一個“看到熱鬧才來湊熱鬧,就兇多吉少“的行業。

東方日升2022半年報披露,公司和上機數控達成了64億的長協合同,主要是出售硅料,同時又向上機和雙良采購硅片。這樣,就構建起硅料、硅片、電池、組件的一體化業務邏輯閉環。這有點像前幾年地產行業、中型房企之間所建立的同盟,在財務、施工、營銷等專業分工上聯合操盤,優勢互補,與大企業相抗衡。

最近,東方日升剛完成近50億的定增,常州聚合新材料是申購者之一。去年1-9月,東方日升采購了這家公司近3.5億的銀漿。

在一體化產業布局中,去年8月,公司還公告,計劃在內蒙包頭投資30億建設20萬噸工業硅項目。這是東方日升寧波同鄉合盛硅業的地盤,也是多晶硅的上游。

06 堅守異質結的少數派

在TOPCon的主聲浪中,在過去幾年中,HJT一直是一個相對小眾的技術路線。

雖然,異質結技術具有高功率、高效率、高發電量三重優勢,其獨有的低溫工藝更容易實現薄片化,可顯著降低碳排放,進一步還原光伏作為清潔能源的價值。了解HJT的這些美好前景并不難,但保持戰略定力、持續投入并堅持做下來的企業,其實并不多。

中型光伏企業,條件不允許布局、覆蓋所有的技術研發路線,這就更加考驗戰略眼光與定力——技術路線上絕不能選錯。雖然東方日升無法像隆基那樣不斷刷新紀錄,但堅定地選擇一個正確的方向,真的太重要了。

自2019年開始研發異質結技術以來,東方日升在材料、設備、技術和工藝方面投入大量研發力量,并進行針對性開發,在專用封裝材料、特殊阻水工藝設計、抗衰減解決方案、生產設備升級方面的進展支撐了異質結伏曦組件量產。

2022年12月底,東方日升“700Wp+異質結伏曦”組件正式量產。

2023年,公司有望實現33GW的電池片產能和45GW的組件產能,其中異質結產能為15GW。如果這些目標得以實現,東方日升進入行業TOP5也是很有希望的。

07 板凳的寬度,決定長跑的配速

2022年,光伏圈人事變動很多,這從側面反映了光伏行業的活力。東方日升,這家中型光伏企業,竟然也算是光伏界的一所黃埔軍校了。

2022年1月,前總裁謝健從東方日升離職后,創立了元太光伏,定位于n型光伏產品研發制造、銷售服務以及光伏電站開發。

2022年7月,晶科科技公告,聘任王洪為公司總經理。王洪此前為東方日升總裁。

2022年9月,東方日升副總裁邱新加盟通威,出任光伏商務部組件全球營銷總經理一職。這個崗位雖然不是公司一把手總裁,但卻決定著通威組件戰略的成敗,可謂舉足輕重。

東方日升高管的去向,生動反映了這家公司的人才在市場上的競爭力。其實也驗證了東方日升人才梯隊的厚度,板凳的寬度。如果沒有兩把刷子,在市場上沒有競爭力,頭部大廠就不會挖。

當然,這樣的人才流動是自然現象,有進就有出,和晶科的徐志群、郭俊華兩任COO都集體率隊出走,還是不太一樣的。

做企業從來不是百米沖刺,而是長跑,比拼的是耐力與后勁。人才當然非常重要。莊英宏,趕碳號有過接觸,可以說是資深的光伏專家了,沒想到在東方日升內部,也只是中層管理人員。當然,經此“朋友圈”事件,莊英宏未來職業的上升空間,肯定也打開了。

后記

船到中流浪更急,人到半山路更陡。

光伏行業,老玩家憋大招不斷發力,新對手用資本開路挖腳攢局,剩下的行業參與者,不掉隊就已經很困難,更不要說彎道超車了。

光伏圈當下的競爭局面,其實很像2020年前的房地產行業。

在2020年以前,中國房地產行業高周轉時代的成功邏輯是,只有大而強,沒有小而美,所有企業都在沖規模。只有銷售規模上去了,企業在應對市場周期、在都市圈中心城的區域布局、在產品標準化上,戰略縱深和回旋余地才更大,也才能吸引到更多的優秀人才。

但后來的事實我們也都看到了,像恒大、融創、綠地這些大企業和眾多中型房企一樣,并沒有逃過暴雷的宿命,而像類似濱江集團這樣的中型房企反而活得很好。可見,規模并不是萬能的,經營質量才是根本。

在趕碳號眼中,通威、隆基有點像地產行業的中海、萬科,既有質量,又有規模,賺錢能力很強,堪稱標桿。那么,東方日升未來發展會如何呢?我們拭目以待。