實習記者 | 王詩涵

隨著中國經濟運行有望總體回升,2023年,電力消費需求增速將較同比提高,新能源發電將繼續快速帶動發電裝機規模創新高。與此同時,電力供需形勢仍存不確定性。

1月19日,中國電力企業聯合會(下稱中電聯)在年度新聞發布會上發布的《2023年度全國電力供需形勢分析預測報告》,披露了上述信息。

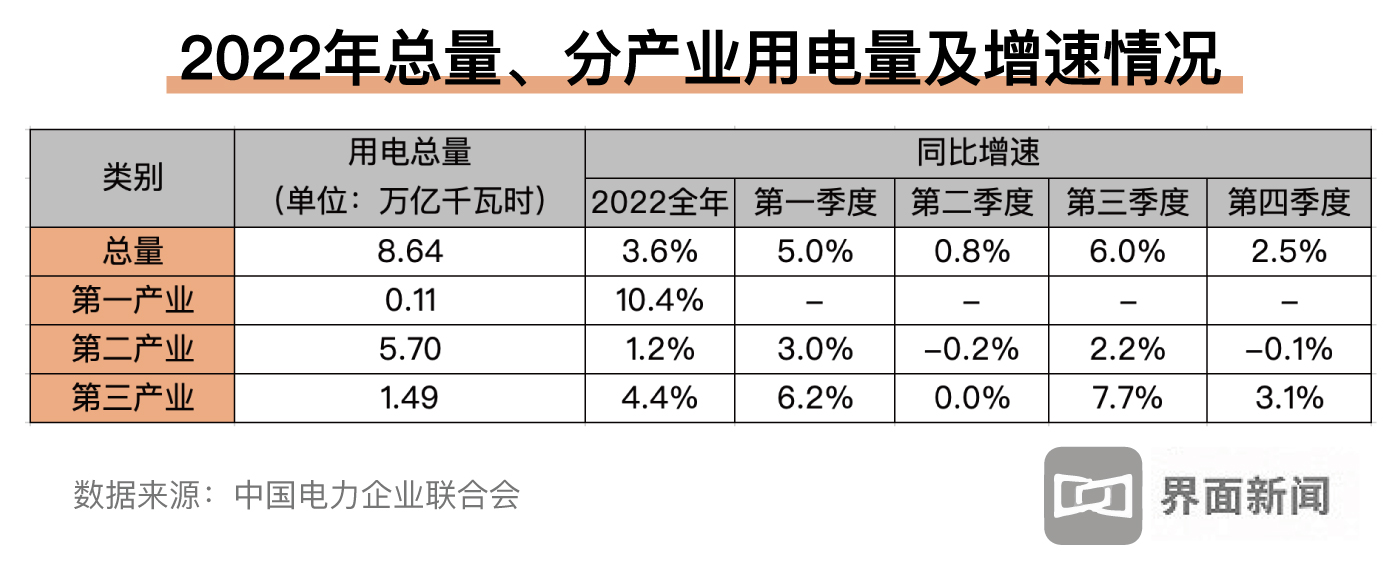

2022年,全國電力供需總體緊平衡。從消費端看,全國全社會用電量8.64萬億千瓦時,同比增長3.6%。各季度增速分別為5%、0.8%、6%和2.5%。

中電聯表示,受疫情等因素影響,二、四季度電力消費增速回落。

分產業看,第一產業增速最快。

2022年,第一產業用電量1146億千瓦時,同比增長10.4%。農業、漁業、畜牧業用電量同比分別增長6.3%、12.6%、16.3%。

中電聯表示,鄉村振興戰略的全面推進,以及近年來鄉村用電條件明顯改善、電氣化水平持續提升,拉動了第一產業用電量的快速增長。

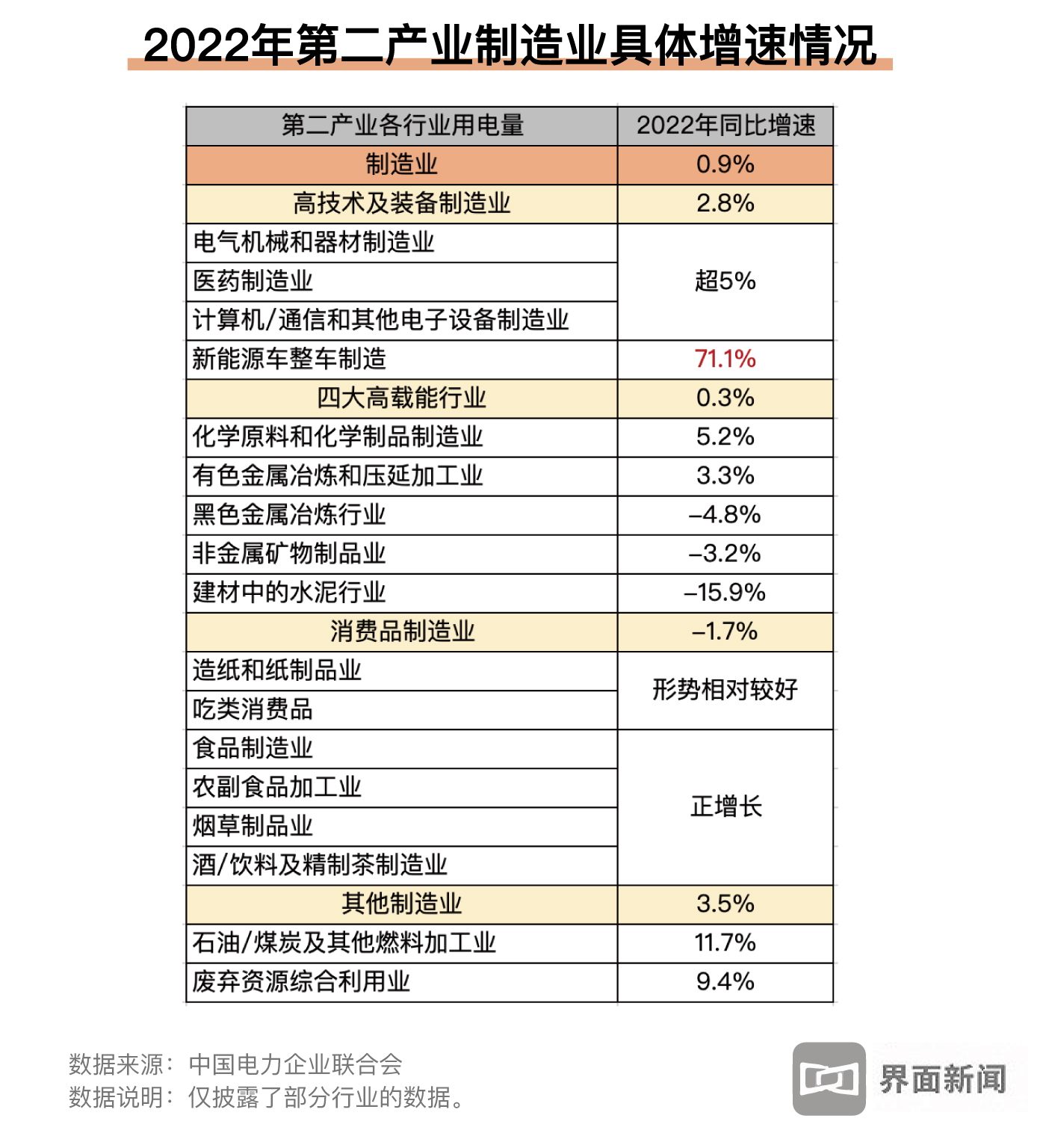

去年第二產業用電量5.7萬億千瓦時,同比增長1.2%。制造業用電量同比增長0.9%。其中,高技術及裝備制造業全年用電量同比增長2.8%;四大高載能行業增長0.3%;消費制造業同比下滑1.7%。

在高技術及裝備制造業中,新能源車整車制造的用電量增幅最大,達71.1%。電氣機械和器材制造業、醫藥制造業、計算機/通信和其他電子設備制造業全年用電量的增速也均超過5%。

四大高載能行業用電量基本與去年持平。其中,黑色金屬冶煉行業、非金屬礦物制品業較去年均有所下降,建材中的水泥行業用電量大幅下降15.9%。其他制造業中,石油/煤炭及其他燃料加工業、廢棄資源綜合利用業用電量同比分別增長11.7%和9.4%。

去年第三產業用電量1.49萬億千瓦時,同比增長4.4%。其中,租賃和商務服務業、公共服務及管理組織、批發零售業用電量增速均超5%。

中電聯提及,電動汽車行業的高速發展,拉動了全年充換電服務業用電量同比增長38.1%。

2022年,城鄉居民生活用電量達1.34萬億千瓦時,同比增長13.8%。8月的全國大范圍持續高溫天氣和12月的四次冷空氣過程,分別拉動三、四季度快速增長19.8%和14.9%。

具體到省份,中部地區用電量增速領先。全年共有27個省份用電量正增長,西藏、云南、安徽三地用電量增速超10%,寧夏、青海、河南等九地用電量增速超5%。

生產端看,去年發電量創下新高。截至2022年底,全國全口徑發電裝機容量25.6億千瓦,同比增長7.8%。

同期火電裝機為13.3億千瓦,其中煤電占總發電裝機容量的比重為43.8%。

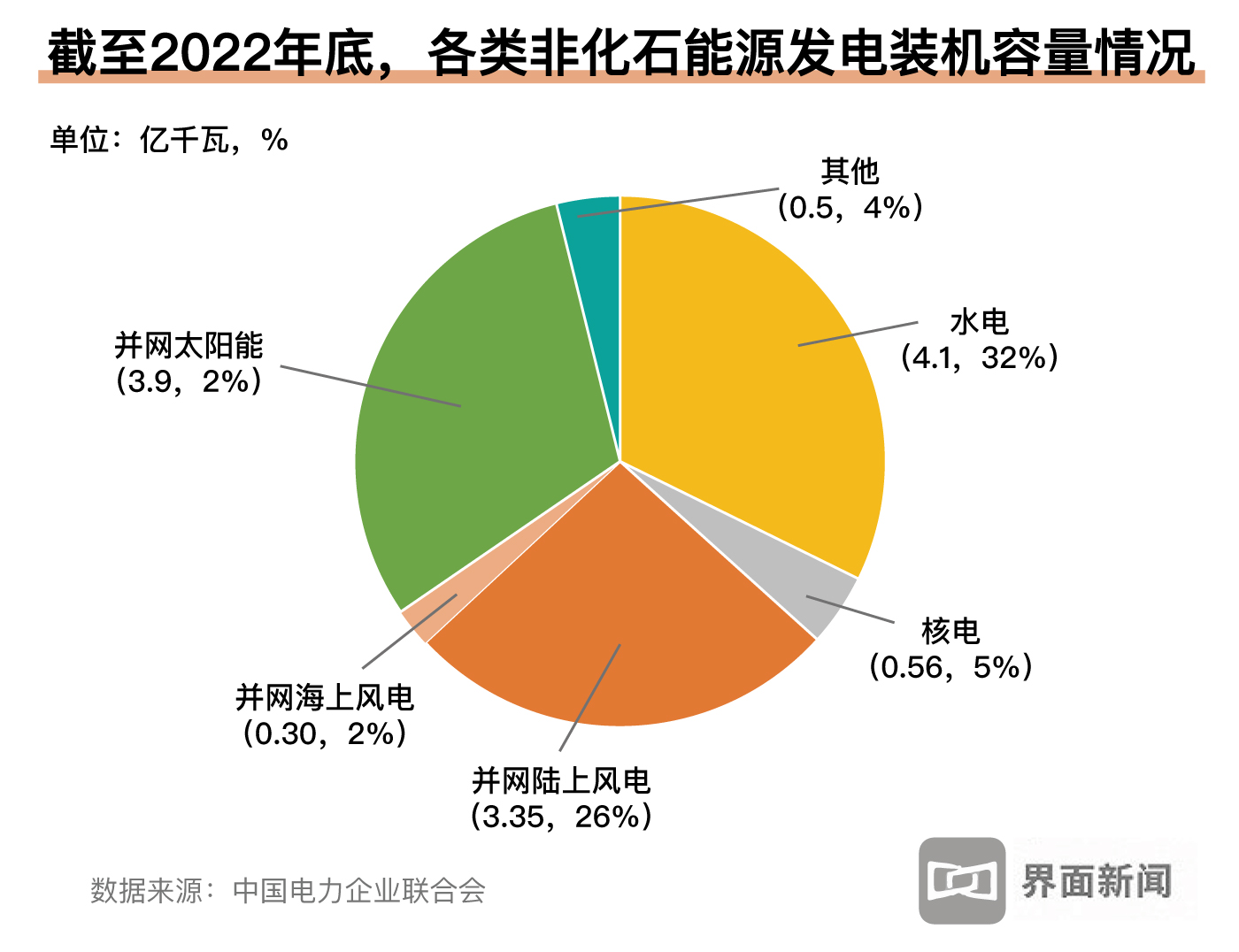

去年,電力行業綠色低碳轉型成效顯著,非化石能源發電裝機容量達12.7億千瓦,同比增長13.8%,占總容量比重增長至49.6%。

其中,2022年全國新增發電裝機容量2億千瓦,其中新增非化石能源發電裝機容量1.6億千瓦,均創歷史新高。

縱觀各類型非化石能源,水電仍占主導,2022年底的發電裝機容量達4.1億千瓦,占比32%,其中抽水蓄能裝機容量達4579萬千瓦。

太陽能發電裝機容量居其次,為3.9億千瓦。再次是風電,裝機達3.65億千瓦,其中陸上風電3.35億千瓦,海上風電3046萬千瓦;核電的發電裝機為5553萬千瓦。

從發電量看,2022年全國規模以上工業企業發電量8.39萬億千瓦時、同比增長2.2%。其中,煤電發電量占全口徑總發電量的58.4%。

全口徑非化石能源發電量同比增長8.7%,占總發電量比重增長至36.2%。其中,風電、太陽能發電量同比分別增長16.3%和30.8%。

2022年,中國市場化交易電量占比大幅提高。

全國各電力交易中心累計組織完成市場交易電量5.25萬億千瓦時,同比增長39%,占全社會用電量比重達60.8%,同比提高15.4個百分點。

中電聯也對2023年全國電力供需形勢作出預測。

在消費端,預計2023年中國經濟運行有望總體回升,將拉動電力消費需求增速較同比提高。正常氣候情況下,預計2023年全國全社會用電量9.15萬億千瓦時,同比增長6%左右。

在供應端,隨著新能源發電快速發展,預計2023年全年全國新增發電裝機規模有望達2.5億千瓦左右,其中新增非化石能源發電裝機1.8億千瓦。

預計至2023年底,全國發電裝機容量達28.1億千瓦左右。其中非化石能源發電裝機合計14.8億千瓦,占總裝機比重上升至52.5%左右。此外,太陽能發電及風電裝機規模,均將在2023年首次超過水電裝機規模。

中電聯同時指出,電力供需形勢仍存在不確定性。

供應上,除了降水、風光資源、燃料供應等方面的不確定性,煤電企業持續虧損導致技改檢修投入不足也將帶來設備風險隱患上升。消費上,宏觀經濟增長、外貿出口形勢、極端天氣等方面均將帶來不確定性。

中電聯稱,預計2023年全國電力供需仍將保持總體緊平衡,部分區域用電高峰時段電力供需偏緊。

迎峰度夏期間,華東、華中、南方區域電力供需形勢偏緊;華北、東北、西北區域電力供需基本平衡。迎峰度冬期間,華東、華中、南方、西北區域電力供需偏緊;華北區域電力供需緊平衡;東北區域電力供需基本平衡。

中電聯于1988年由國務院批準成立,是全國電力行業企事業單位的聯合組織、非營利的社會團體法人。在電力行業具有較大的權威性和影響力。