文|真探Alphaseeker 祖楊

風水輪流轉。

過去的2022年,奈飛的中國同行們終于打破燒錢壁壘,摸索出一條通向盈利的確定性道路:提質減量的大背景下,愛奇藝連續三個季度實現運營盈利;據晚點報道,騰訊視頻也首次實現盈利,全年收入超百億元。

而反觀愛優騰們的燈塔奈飛,經歷了2022年連續兩個季度用戶增長“滑鐵盧”,內容增長飛輪失靈,最新發布的Q4財報,也是“喜憂參半”:

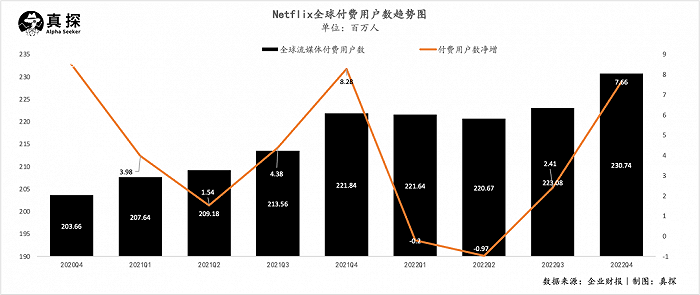

好消息是,全球付費用戶數凈增766萬,遠超公司預期的450萬,增長數是三季度的三倍之多;

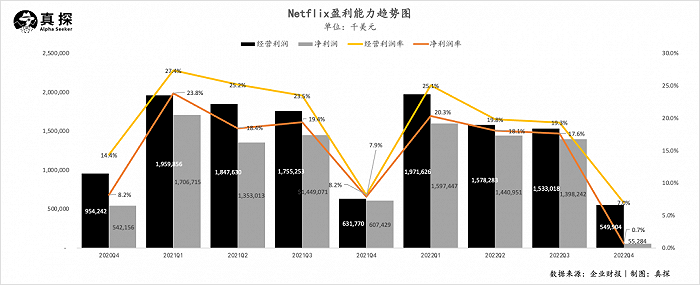

壞消息是,2022年Q4,奈飛營收為78.52億元,同比增長1.9%,創下上市以來的增速新低;實現經營利潤5.5億美元,同比下降13%,經營利潤率為7%,而去年同期為8%;實現凈利潤5528萬美元,同比下降91%,凈利潤率為0.7%,去年同期為7.9%;每股收益0.12美元,低于去年第四季度的1.33美元。

盈利曾是國內流媒體平臺所面臨的困局,但如今愛優騰們漸入佳境,奈飛卻深陷泥潭。過去單一的商業變現模式使得奈飛一直深耕優質內容去吸引用戶、換回訂閱收入增長,但如今用戶增長紅利已然見頂,內容投入成本又高企不下,因此不得不尋求其他的營收模式,那對奈飛來說,接下來的關注重心也要從關注用戶轉向關注盈利能力和可持續性。

流媒體是場考驗耐力的超級長跑,增長不會無休止,商業模式也不是一恒不變,在短兵相接、你追我趕的大環境下,奈飛想要讓“頭部大哥”的位置坐久一點,顯然還需要更多的招數。

打破用戶數增長瓶頸

全球付費用戶數增長是本季度財報為數不多的亮點。2022年奈飛經歷了連續兩個季度的用戶數流失,三季度回血,用戶增長241萬,到了四季度,付費用戶數達到766萬,遠超公司和華爾街預期。目前,奈飛全球付費用戶數共計2.31億。

分散到各個地區,四季度奈飛的“大本營”北美地區用戶數增長回流,凈新增91萬,超過分析師預期的55萬;歐洲、中東和非洲市場貢獻了近一半的用戶增長數,凈新增320萬,略低于去年同期的354萬;拉美地區凈新增176萬,比去年同期的增長數多出了近100萬;亞太地區是為數不多的持續保持增長的地區,且凈新增基本穩定在100萬以上。

顯然亞太成為奈飛當下能突破增長瓶頸、找到確定性的地區,而韓國又是奈飛在亞洲最成功的市場,2022年奈飛明顯加快了征戰韓國市場的步伐,挖掘更多的潛在用戶。

前段時間,奈飛公布了2022年度十大受歡迎非英語劇集,其中韓劇占到了三部,《僵尸校園》和《非常律師禹英禑》位列一二名,《社內相親》位居第八名。奈飛韓國內容副總裁Don Kang對此表示:2022年有60%的平臺用戶消費了韓國內容,需求持續增長。

2022年末奈飛制作、宋慧喬主演的韓劇《黑暗榮耀》,成為了口碑熱度兼具的爆款之一,爛番茄新鮮度高達96%,IMDb評分8.0,在國內超17萬人打出了8.9的豆瓣評分。艾媒咨詢創始人兼CEO張毅曾評價:“奈飛以往主要以歐美為主,《黑暗榮耀》不一樣,這部劇在亞太地區的影響力特別明顯,基本處于登頂狀態。”

《黑暗榮耀》劇照

前有《魷魚游戲》后有《黑暗榮耀》,韓劇成為奈飛收割新用戶的流量密碼。復盤來看,奈飛的韓劇策略能成功得益于三點,一是基于已經得到成功經驗的劇集做翻拍,以此提高爆款的命中率,《魷魚游戲》之前就有相似的巴西電視劇上線;二是深耕本土文化和觀眾審美,從故事劇情到演員篩選都“量身定制”做原創,《黑暗榮耀》的霸凌和復仇主題都戳中了亞洲觀眾的痛點;三則是巨資投入,去年三月份,負責Netflix韓國和亞洲地區內容的主管金敏英提到,從進入韓國市場至今,共投資了7700億韓元的韓國內容資源。

雖然優質原創爆款內容是奈飛的優勢,但如今全球流媒體市場競爭愈發激烈,用戶對內容的忠誠尚未轉化為對平臺的忠誠。訂閱服務數據供應商Antenna表示,四季度奈飛平均每月取消訂閱數130萬,2022年12月用戶流失率達3.1%。所以奈飛當務之急是不僅要找到更多潛在用戶換來增長,還需要挖掘存量用戶的增量價值。

奈飛的招數之一是深耕優質內容IP來增加粘性。大力探索游戲市場,開啟影游聯動,提升用戶的粘性,據了解2023年奈飛將與法國游戲大廠育碧合作推出《刺客信條》《勇敢的心》等影視IP的手游版本。在公司整體戰略里,游戲也被拉高到和影視劇同等的位置上,奈飛CEO里德·哈斯廷斯在最近的訪談中就一直強調:“Netflix想要做的是出色的劇集、電影和游戲”。

招數之二則是開辟直播業務,2023年初奈飛將推出Chris Rock的直播脫口秀節目。其實像Disney+、Apple TV、Prime Video早早入局頒獎直播、體育賽事直播,此次奈飛選擇以喜劇直播為切入點,做出了差異化。對奈飛來說,直播這種形式可以實時觀看,拉高用戶觀看時長和粘性。

新收入模式:廣告訂閱+共享付費

原來奈飛的商業模式直線又簡單:以好內容驅動付費、換來用戶數和收入增長。但如今持續波動的外部形勢下很難無限制投入內容成本,再加上流媒體用戶增長瓶頸已現,奈飛的關注重心也在轉型:從關注用戶增長到關注整體營收。去年三季度財報發布后,奈飛強調,2023年起將不提供用戶增長指引,“營收”會越來越成為公司健康增長的關鍵績效指標。

“KPI”當前,奈飛也開始探索起廣告模式來增加營收。去年11月,奈飛上線Basic With Ads(廣告訂閱計劃),該計劃平均每小時會有4-5分鐘的廣告,但每月的付費價格僅為6.99美元/月,低于無廣告版本的9.99美元/月。

廣告訂閱計劃的實施除了能夠吸引想要低價觀看內容的新用戶,還能獲得廣告客戶商的青睞,“會員+廣告”的營收模式也一定程度上增加了確定性。對于目前廣告計劃的實施結果,奈飛在財報中提到,目前公司對會員體驗、廣告商價值、對業務增量的貢獻等進展感到滿意,用戶參與度也和無廣告計劃的套餐效果一致,“我們認為較低的價格正在推動會員的增量。”

不過,在財報中,廣告計劃到底帶來多少廣告營收和會員增量尚不可知,且作為一項新業務,奈飛也提到對2023年業績暫時不會有“重大貢獻”。摩根大通分析師Doung Anmuth在財報前預測,奈飛圍繞廣告訂閱模式進行的推廣或營銷有限,消費者的整體認知度很低,預計第四季度廣告訂閱模式帶來25萬的凈增用戶。

奈飛會員服務價格分級

廣告訂閱計劃需要長期堅持才能看到效果,除此之外,奈飛還開辟了賬號共享付費的營收模式來“救急”。

當前國內外流媒體用戶共享賬號的現象愈發常見,一人買單、親戚朋友受用。據華爾街日報,有超過1億的用戶數在沒有付費的情況下使用奈飛,他們共用家人或朋友的賬號。

賬號共享、一號多用的行為,對視頻平臺的會員數和營收增長產生了極大地影響,視頻平臺也針對此做出了各種舉措來打擊賬號共享,比如國內的愛優騰芒規定用戶的賬號不得轉讓、出租、出借、售賣、分享,如果賬號被多人使用,那么平臺就會判定為異常登錄或者賬號存在被盜風險,繼而暫停會員播放。前段時間,優酷限制了登錄設備的措施還登上了微博熱搜。

奈飛除了限制登錄設備、打擊賬號共享之外,還開啟了共享收費的策略——2023年起,如果用戶向家庭以外的其他人共享賬號,將會額外收取費用。據了解,奈飛已在部分拉美國家測試了密碼共享的附加支付政策,會額外收取約3美元。奈飛也表示,這一新措施將盡早擴展到其他國家。

去年一年,全球流媒體市場陷入了巨大的變動和不確定性中,奈飛尤其“損失”慘重,會員持續流失,全球付費會員總數被迪士尼反超。不過經過了低谷般的2022年,無論是內部管理層還是外界資本市場,都對接下來的2023年給出了正向的指引:財報中,奈飛預計2023年的運營利潤率會提高,并會產生持續的正年度自由現金流;華爾街也預計2023年奈飛將增加1400萬用戶數。

國內的愛優騰們已經見到了盈利的曙光,那對于還在摸索和探索中的奈飛,我們也不妨多給它一些信心與期待。