文|DataEye研究院

近兩輪游戲版號中,IP手游占比不低。

而在2023等待上線的新游中,IP游戲同樣數(shù)量頗多。

站在辭舊迎新的節(jié)點,IP游戲可以好好聊聊。

恰好近來《奧特曼》低調上線近一周,一代人童年的IP背后,中手游3個月連發(fā)3款IP新游!2023年還有《新仙劍揮劍問情》《我的御劍日記》《吞噬星空》等。

中手游已上的三款IP游戲怎么樣了?背后是什么發(fā)行思路?有何利弊?

今天DataEye研究院以《奧特曼》、中手游為切入點,聊聊IP游戲的2022與2023。

(本文的IP游戲泛指在有一定粉絲數(shù)量的文化產(chǎn)品基礎上改編而成的移動端游戲和IP續(xù)作)

一、《奧特曼:集結》營銷拆解:一代人童年的IP低調上線

(一)投放量表現(xiàn)

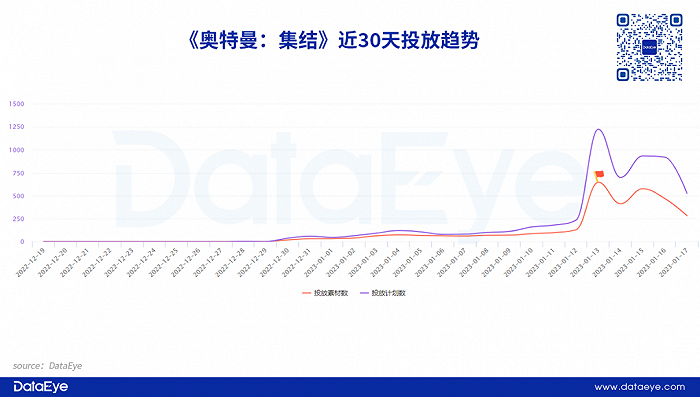

22年12月底,《奧特曼:集結》公布上線時間后,項目組就進行少量的素材測試,日均投放量不超過100組。直到產(chǎn)品在1月13日上線當天,素材投放才有所提升,《奧特曼:集結》投放量飆升超過600組素材,而后投放量維持在400組左右,整體投放力度并不大。

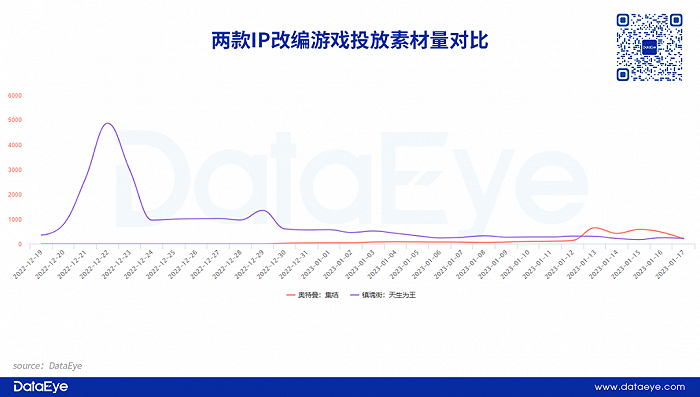

作為對比,中手游近期上線的另一款產(chǎn)品《鎮(zhèn)魂街:天生為王》在投放量表現(xiàn)則略微強勢。上線當日投放素材量接近5000組,而后逐漸趨向平緩,整體投放力度高于《奧特曼:集結》。

(二)買量創(chuàng)意

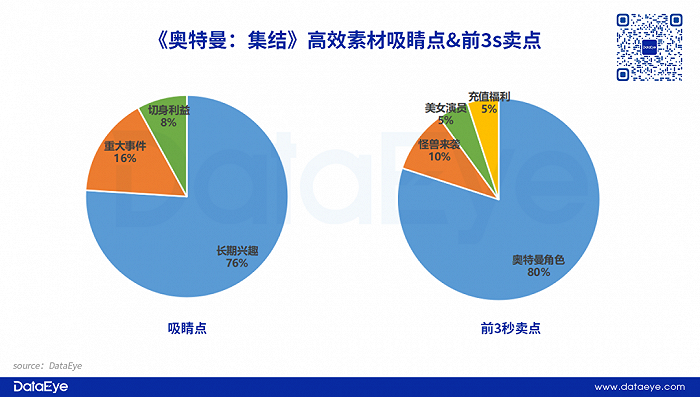

從吸睛點-前3秒賣點來看:側重突出奧特曼角色。《奧特曼:集結》和大多數(shù)IP游戲產(chǎn)品一樣,主要以IP作為切入點。《奧特曼:集結》的高效素材主要展示奧特曼IP的主要角色,例如迪迦、澤塔等知名角色,通過角色動作、技能以及相關BGM吸引到對IP感興趣的玩家。除此之外,高效素材中也有一些“套路”素材,例如角色分析、充值福利等等。值得注意的是這游戲不搞代言、聯(lián)動、TVC。

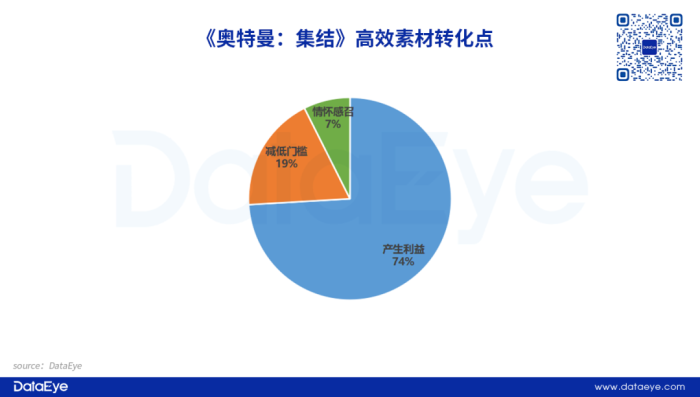

從轉化點角度來看:利用奧特曼IP展現(xiàn)強轉化要素。通過觀察《奧特曼:集結》的高效素材發(fā)現(xiàn),素材主要是通過“產(chǎn)生利益”的創(chuàng)意原則進行用戶轉化,主要體現(xiàn)在:①展示奧特曼炫酷技能和格斗招式,突出打斗場面、技能打擊感、殺敵的爽感,暗示游戲能帶來的爽快體驗;②展示相關抽卡元素和福利,突出玩家抽取喜歡的奧特曼角色,希望貼合受眾的喜好,勾起受眾情懷。

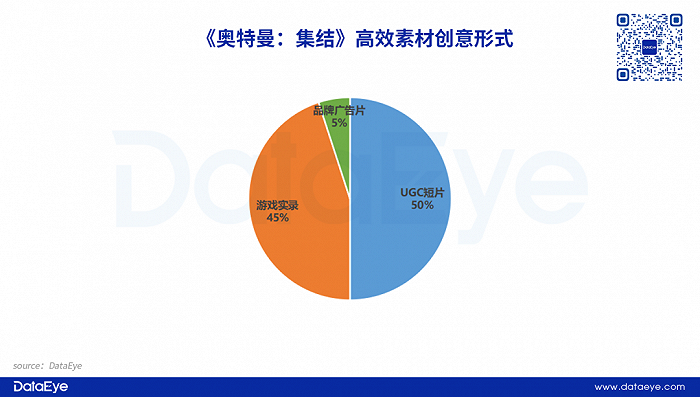

從創(chuàng)意形式來看:追求性價比。《奧特曼:集結》的高效素材創(chuàng)意形式層面上側重通過“類UGC短片”和“游戲實錄”的形式展現(xiàn)內容素材。前者通過口播實拍的方式,講解游戲內容,甚至剪進了一些真人元素;而后者則是通過游戲實錄的方式,將游戲內容和玩法更直觀地展現(xiàn)在玩家面前,突出IP元素。

總體來看,《奧特曼:集結》創(chuàng)意內容單一化、套路化,并沒有太多創(chuàng)新點,主要還是突出奧特曼IP以及相關福利元素。而創(chuàng)意形式以類UGC內容和游戲實錄的方式為主,制作成本也相對較低。

(三)熱門文案情況

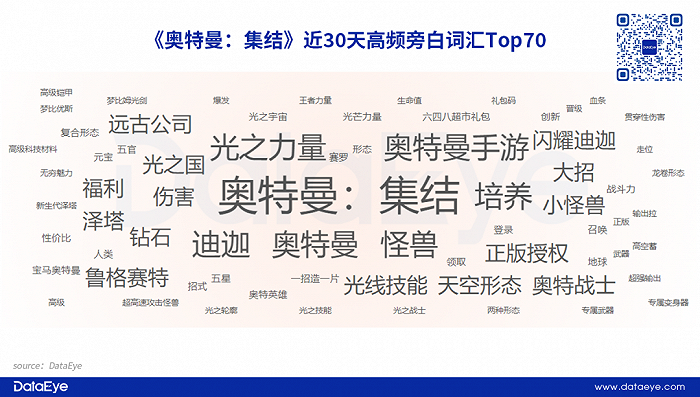

DataEye-ADX投放數(shù)據(jù)顯示,《奧特曼:集結》近30天的高頻熱詞以“正版”“奧特曼”為主,強調產(chǎn)品擁有正版IP授權,突出產(chǎn)品的品牌調性,同時利用IP元素吸引更多玩家的關注。另外,文案標題中也有突出福利元素。

DataEye研究院認為,《奧特曼:集結》以IP元素撬動核心用戶,提高關注度,而強福利展示和突出,則提升潛在用戶的轉化率。

(四)效果型達人視頻營銷

根據(jù)抖音游戲發(fā)行人數(shù)據(jù)指出,《奧特曼:集結》此次預計營銷費用預算為100W,但預估單價偏低。截至目前,《奧特曼:集結》計劃上線已超過5天,剩余預算仍有96%,且參與內容創(chuàng)作的達人不足2000人。

DataEye研究院認為,整體參與熱度不高可能是:一是預估單價偏低,難以吸引到“職業(yè)游戲推廣達人”參與創(chuàng)作相關內容;二是農(nóng)歷新年將至,相關達人減少了內容輸出。

雖然達人視頻參與度不高,可是奧特曼IP影響力依然不小,并且覆蓋范圍非常大,囊括90后、00后以及少許80后用戶,而類型用戶正是短視頻平臺的主要用戶年齡層。因此在相關內容不多的情況下,《奧特曼:集結》的達人視頻總播放量已經(jīng)超過1100萬次,相當可觀。

一句話小結:《奧特曼:集結》整體營銷投入較低,期望利用IP的流量,自然吸引更多潛在用戶的關注,并主要依靠知名IP的影響力來提升產(chǎn)品壽命和長線運營。

二、中手游IP改編游戲的營銷觀察

DataEye研究院通過對比中手游近期上線的三款產(chǎn)品,看看中手游怎么發(fā)行IP游戲。

(一)買量營銷

我們對比了三款產(chǎn)品上線前3天的投放情況,具體情況如下:

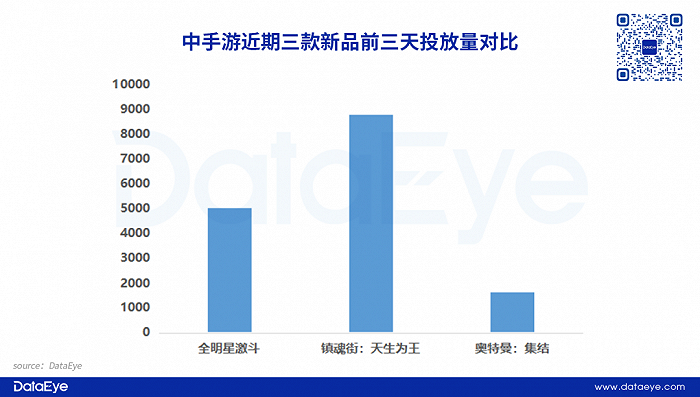

從投放量來看,《鎮(zhèn)魂街:天生為王》上線初期投放表現(xiàn)相對強勢,前三天總投放超過8700條素材,其中素材量峰值出現(xiàn)在產(chǎn)品上線當天,約4800余組。而《全明星激斗》在上線當天投放超過2200組素材,前三天合計投放也超過5000組。相比之下,《奧特曼:集結》在投放表現(xiàn)相對較低。

DataEye研究院認為《鎮(zhèn)魂街:天生為王》和《全明星激斗》均呈現(xiàn)出“測試充分、節(jié)點爆發(fā)、整體克制”的特點,盡管產(chǎn)品上線收入投放力度飆升,但與2022年上線期的大多游戲相比,其買量素材投放較為克制。其中原因可能是:

1、中手游作為上市公司,對成本控制較為嚴格;

2、中手游與朝夕光年(字節(jié))合作過,在挖掘低成本流量、高效率發(fā)行上多少有一些心得。

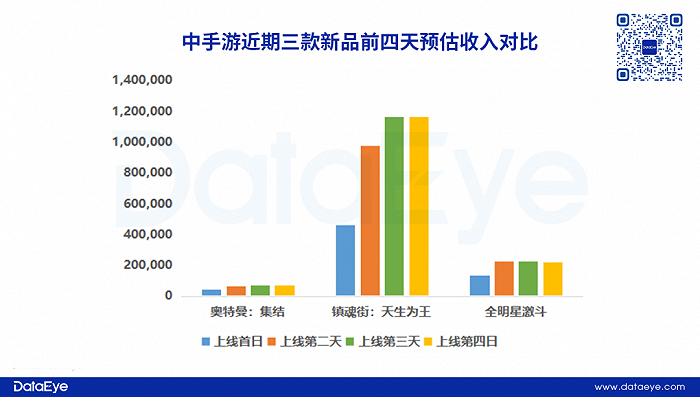

截至目前,《鎮(zhèn)魂街:天生為王》《全明星激斗》以及《奧特曼:集結》均在排名iOS暢銷榜TOP200以內,收入表現(xiàn)尚可。DataEye研究院認為,三款游戲盡管產(chǎn)品初期表現(xiàn)各異,但所取得的成績并不依賴買量投放,對成本把控較嚴。

三款產(chǎn)品iOS端預估收入表現(xiàn);數(shù)據(jù)來源:點點數(shù)據(jù)

(二)傳播側

在達人營銷方面,《鎮(zhèn)魂街:天生為王》在游戲發(fā)行人計劃更加強勢。根據(jù)DataEye研究院此前對《鎮(zhèn)魂街:天生為王》的達人營銷情況進行觀察,在該產(chǎn)品上線初期,當時預估單價約為15/A,而目前的預估單價已經(jīng)達到20/A,呈上漲趨勢。

《全明星激斗》同樣在上線初期就發(fā)起抖音游戲發(fā)行人計劃,盡管預估單價不及《鎮(zhèn)魂街:天生為王》,但仍維持在10/A,且能吸引到不少視頻達人參與創(chuàng)作內容。數(shù)據(jù)顯示,發(fā)行人計劃上線10天,吸引超過5000名達人參與,視頻數(shù)量超過1.1W條。

相比之下,《奧特曼:集結》預估單價僅為5/A。

另外在視頻內容的創(chuàng)作方面,產(chǎn)品與產(chǎn)品之間也有相對明顯的差異。以《鎮(zhèn)魂街:天生為王》為例,該項目組希望創(chuàng)作者挖掘更多產(chǎn)品內容,突出品質。

而《奧特曼:集結》在內容創(chuàng)作方面,強調游戲上線時間及相關公測話題,關于產(chǎn)品內容部分并沒有嚴格要求。

(三)小結&分析

根據(jù)DataEye研究院不完全統(tǒng)計,中手游2023年一共有20款儲備產(chǎn)品,包括6款自研,14款代理產(chǎn)品。目前部分產(chǎn)品已經(jīng)獲得版號,并完成了付費測試。換言之,中手游2023年將迎來產(chǎn)品大年。

因此,中手游采用了不依賴買量,轉而做達人做內容+自然量的打法。

這主要是考慮到成本費用。以DataEye的接觸、合作經(jīng)歷來看,中手游去年開始對于費用把控非常嚴苛。發(fā)行思路圍繞業(yè)績展開,分兩個方向:

方向一,收入利潤兼顧。這種思路,往往是高舉高打推爆品。典型的就是《全明星激斗》《鎮(zhèn)魂街:天生為王》。

方向二,利潤優(yōu)先。這種思路,往往是低調發(fā)行,對費用支出更為克制,利用IP、達人營造、內容獲量。由于有IP加持,這種發(fā)行思路獲量能力也不會太低。典型就是《奧特曼:集結》。

至于具體產(chǎn)品用哪個思路推進,主要看前期產(chǎn)品內部測試數(shù)據(jù)。

三、關于IP游戲的2023年行業(yè)觀察

DataEye研究院認為,2022年IP改編游戲喜憂參半,一大問題是:如何滿足IP核心用戶的訴求。

根據(jù)DataEye研究院不完全統(tǒng)計,2022全年熱門廠商的IP游戲并不少,如下圖所示:

排名數(shù)據(jù)來源:點點數(shù)據(jù);iOS暢銷榜截至2023/1/18

DataEye研究院認為,IP手游,可以分為三類,產(chǎn)品、營銷難度有巨大差異:

1、手游原創(chuàng)IP續(xù)作。該模式商業(yè)成功率很高,如《紙嫁衣》系列、《保衛(wèi)蘿卜》系列、《貓咪公寓》系列。由于核心用戶本就是手游玩家,且本就對前作有了解有認可,因此這類IP手游在產(chǎn)品、營銷上難度低、成功率大,“爛尾”概率不大,反而容易積累口碑(《紙嫁衣4》就是例子)。

2、知名游戲IP改編游戲。如《英雄聯(lián)盟手游》《奧比島:夢想國度》。該模式得益于端游累積了產(chǎn)品經(jīng)驗、口碑,以至于商業(yè)成功率中等偏高,但玩家圈子仍有區(qū)別,口碑表現(xiàn)總體一般。

3、跨文化產(chǎn)品IP改編手游。如《慶余年》《不良人3》等。該模式商業(yè)成功率中等偏低,主要是該類型產(chǎn)品大多數(shù)以IP支撐整個游戲產(chǎn)品,且不一定能原汁原味呈現(xiàn)原本IP,疊加業(yè)內玩法套路固化創(chuàng)新少、氪金點多等因素,容易導致口碑崩塌。

基于這個分類,2022年兩個規(guī)律是:

口碑方面,端改手、跨文化產(chǎn)品改編成重災區(qū),大多數(shù)游戲TapTap評分不超過6分:而手游續(xù)作尚可,《紙嫁衣》系列在22年兩款產(chǎn)品均超過9分。

商業(yè)表現(xiàn)方面,端改手受益于游戲IP的影響力,商業(yè)出色,目前能進入iOS暢銷榜TOP200產(chǎn)品,游戲IP改編游戲處于絕對領先的位置。而跨文化產(chǎn)品改編游戲沒幾天就跌出暢銷榜TOP200的卻是不在少數(shù)。

整體來看,國內游戲市場中,“浪費IP浪費版號”的情況仍存在。這主要原因可能有以下兩個方面:

一是產(chǎn)品落后。之前國內游戲市場的IP游戲多為2021、2020年立項制作,產(chǎn)品思路落后于用戶喜好的快速變化;

二是對版號不足夠重視。IP游戲以大廠為主,而過去國內游戲大廠對版號稀缺的認知,并不緊迫。

經(jīng)過2022一輪游戲寒冬,項目被砍、意識提升之后,2023年各游戲廠商對版號、IP的重要性都在增加。從前浪費版號浪費IP的情況預計會有所減少。

在此基礎上,DataEye研究院判斷,IP的重要性會愈發(fā)重要:

其一,版號常態(tài)化,IP撬動下沉市場更有優(yōu)勢。從產(chǎn)品角度看,版號常態(tài)化趨勢下,新品入局趨多(今年Q1就十多款),IP游戲在新品競爭中更有優(yōu)勢,另一方面IP+成熟玩法+下沉市場的路數(shù),依舊能獲得不小的增量;

其二,IP能更吸引達人輸出內容。從營銷獲量的角度看,隨著買量成本持續(xù)高企,“過于成熟”,以及達人營銷2022年的快速崛起,IP+達人營銷+內容的營銷方式,被證明確實能低成本獲量(《航海王》《哈利波特》已經(jīng)驗證過了),繞開買量ROI難題;

其三,一代人的懷舊傾向。上升到社會精神文化的高度,在不確定時代中,這一代年輕人確實更愛懷舊了,更向往“曾經(jīng)的美好”,如2022年王心凌、可達鴨、羅大佑翻紅都是例子。而所有IP,都是懷舊。

IP游戲其它優(yōu)勢不必多說。然而,IP游戲本身也是一把雙刃劍,也有自身的局限,特別是2023年的當下:

其一,出海。出海必然是行業(yè)大勢所趨,然而一些IP在海外可能遭遇水土不服情況,即使能順利出海,市場、用戶也較為局限(不知道、沒接觸過相關IP的海外用戶,很可能不會對游戲感興趣,當然一些全球IP沒有這個難題,比如暗黑破壞神)。最典型的案例就是國漫IP,出海難度高。

其二,用戶期待過高,但IP游戲玩法創(chuàng)新少。回顧2022年IP改編游戲,不難發(fā)現(xiàn)在產(chǎn)品玩法上,是幾乎沒有創(chuàng)新的,甚至可以說IP游戲大多傾向于結合著一個成熟玩法——《暗黑:不朽》《慶余年》之于MMO、《鎮(zhèn)魂街》之于ARPG、《時空獵人3》之于橫板格斗都是如此。

這背后主要因為IP已經(jīng)花掉不小費用,再進行玩法創(chuàng)新,風險過高,那些新玩法、融合玩法游戲,反而是《一念逍遙》《空之要塞:啟航》這種沒有知名IP加持的游戲。當然,玩法創(chuàng)新不足,是行業(yè)共性。

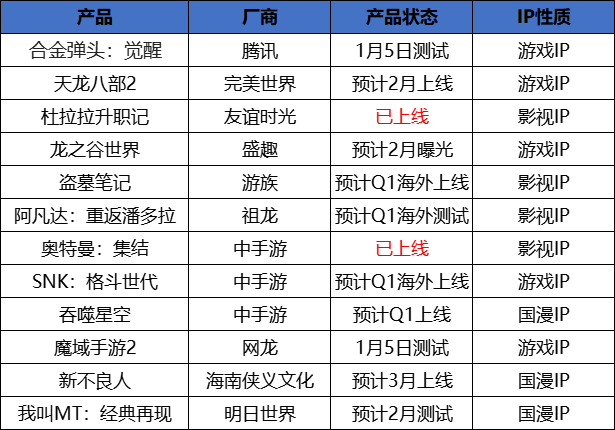

隨著國內游戲市場版號常態(tài)化,2023年將會有一大批IP游戲上線。DataEye研究院不完全統(tǒng)計,2023Q1將有超過10款IP游戲上線/測試(整理如圖所示),后續(xù)表現(xiàn)如何,值得持續(xù)關注。