記者|馬悅然

1月18日,國家能源局公布2022年全國電力工業統計數據情況。

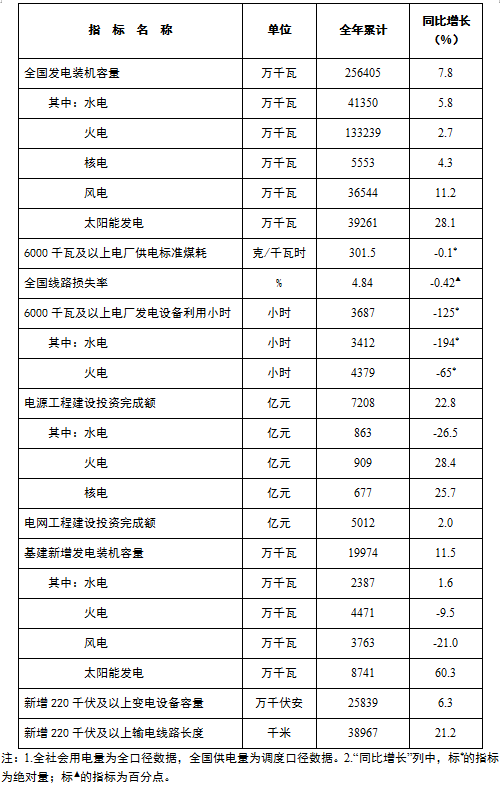

截至12月底,全國累計發電裝機容量約25.64億千瓦,同比增長7.8%。其中,風電裝機容量約3.65億千瓦,同比增長11.2%;太陽能發電裝機容量約3.93億千瓦,同比增長28.1%。

光伏累計裝機同比增速,超越了水電、火電、核電、風電,成為當年增速最快的發電形式。

國家能源局此前公布的全國電力工業統計數據顯示,截至2021年底,太陽能發電裝機容量約3.066億千瓦。以此計算,去年新增太陽能發電裝機量約為86.4 GW,同比增長約57%,增速同比加快約43個百分點。

國家能源局同時披露了另一個指標——基建新增裝機數據,該數據以基建項目為參考指標。一位業內人士對界面新聞稱,基建新增發電裝機基本等同于并網裝機容量。

2022年,太陽能基建新增發電裝機容量達到87.41 GW,較風電新增多出一倍,超過水電、火電的新增裝機總和。

從增速看,太陽能基建新增發電裝機同比增速達60.3%,增速位列各大電源之首。同期,風電和火電基建新增裝機經歷了負增長,分別同比下滑21%和9.5%。

上述兩個光伏裝機指標,均達到了中國光伏協會的預測值,但接近預測區間的下限。

中國光伏協會此前預測,2022年中國光伏新增裝機達85-100 GW。

多位業內人士對界面新聞表示,在全年產業鏈價格高漲的背景下,該新增裝機量大體符合預期,再次創下年度新增裝機新高。

國家能源局數據顯示,2022年1-11月,光伏新增裝機量為65.71 GW。以此數據計算,12月單月光伏新增裝機量達21.7 GW,占全年比重達到24.8%。

去年,光伏產業鏈價格震蕩。硅料價格在前十個多月一直延續漲勢,最高突破30萬元/噸的高點,直至11月下旬才有所松動。高企的產業鏈價格一度讓組件價格在成本線徘徊、利潤微薄,下游地面電站對此接受度有限,一定程度上拖累了項目開工速度。

年底通常是光伏搶裝時期。隨著價格下跌,2022年12月裝機增長明顯,同比增速約兩成。

多位業內人士曾對界面新聞表示,在產業鏈價格調整的預期下,對2023年光伏市場需求增長預期普遍樂觀,一季度組件需求不減。

1月13日,國家能源局局長章建華在國新辦新聞發布會上表示,隨著風電光伏發電裝機規模不斷擴大,在能源保供中發揮的作用也越來越明顯。

章建華指出,風電光伏已成為中國新增裝機的主體,也成為中國新增發電量的主體,2022年新增風電光伏發電量占全國新增發電量的55%以上,風電光伏發電保供作用越來越明顯。

去年,太陽能發電裝機容量比風電裝機容量多出0.2億千瓦,首次超過風電。太陽能占全國裝機容量比重達15.2%。

國家能源局同日公布的數據顯示,2022年,全國6000千瓦及以上電廠發電設備利用小時3687小時,比上年同期減少125小時。

全國主要發電企業電源工程建設投資完成7208億元,同比增長22.8%。其中,核電677億元,同比增長25.7%;電網工程建設投資完成5012億元,同比增長2%。