文|面包財經

2023年1月9日,中國人民人壽保險股份有限公司(下稱“人保壽險”)因償付能力數據不真實被銀保監會通報。

償付能力充足率和風險綜合評級是評估保險公司安全性的關鍵依據,據銀保監會通報顯示,人保壽險償付能力數據不真實的具體原因包括,少計提最低資本、權益投資未及時調整簡單表述、及風險綜合評級填報不實。

2022年前兩季度最低資本少計提均超7億

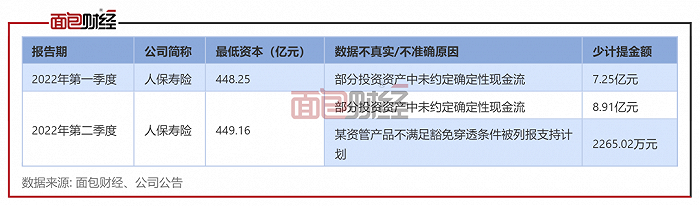

人保壽險在2022年1、2季度償付能力報告中,最低資本少計提7.25億元、8.91億元,原因是部分投資資產中未約定確定性現金流。

與此同時,人保壽險因某資管產品不滿足豁免穿透條件,但被列報為“豁免穿透的資產支持計劃”,在部分領域少計提最低資本2265.02萬元。

此外,人保壽險還存在權益投資未及時調整簡單表述的問題,公司持有的某項權益投資的派駐董事為非本公司員工的情況下,仍然采用權益法核算,導致虛增2022年第一季度、第二季度償付能力報告中的實際資本和償付能力充足率。

若將最低資本少計提部分補上,并調整核算上述權益投資的方法,人保壽險綜合償付能力充足率和核心償付能力充足率均將下降。

根據銀保監會統計數據,2022年第一季度末,人身險行業核心償付能力充足率平均值為136.6%,而人保壽險為135.76%,略低于人身險行業均值。同時,人保壽險綜合償付能力充足率為223.34%,略高于人身險行業均值219.3%,經過修正,或將低于人身險行業均值。

償付能力充足率的大小對風險綜合評級有直接影響,因此,最低資本少計提等問題或使得人保壽險的風險綜合評級存在下降的風險。除此之外,公司還存在風險綜合評級數據填報不實的問題。

風險綜合評級14項數據填報不實

據銀保監會通報,人保壽險在2022年1季度、2季度報送的風險綜合評級數據中,保險業務線操作風險中的原保費收入,其他操作風險數據中的財務負責人更換次數、印章管理操作風險事件次數、稅收操作風險事件,戰略風險中的非保險領域合營公司、子公司投資賬面價值、總經理變動次數等14項數據存在填報不實的問題。

2021年人保壽險四個季度的風險綜合評級數據均為B,處于監管標準最低要求級別。2022年第一二季度風險綜合評級均為BB,目前尚處在安全區,若償付充足率相關數據及風險綜合評級數據修正,或將導致風險綜合評級出現一定程度下降。