文|面包財(cái)經(jīng)

近期,蘇州亞德林股份有限公司(以下簡(jiǎn)稱“亞德林”)更新了招股說(shuō)明書,公司擬在深圳證券交易所創(chuàng)業(yè)板上市,保薦機(jī)構(gòu)為東吳證券。本次擬公開發(fā)行股票不超過(guò)2216萬(wàn)股。

截至招股說(shuō)明書簽署日,上海亞德林為公司控股股東,持有公司61.32%股份。沈林根為公司實(shí)際控制人,合計(jì)持有公司68.09%股份。

近年來(lái),亞德林的營(yíng)收及歸母凈利潤(rùn)保持較快增長(zhǎng),但公司毛利率仍低于行業(yè)均值。除此之外,公司應(yīng)收賬款占營(yíng)業(yè)收入的比例較大,且應(yīng)收賬款周轉(zhuǎn)率不及行業(yè)均值。值得注意的是,作為一家高新技術(shù)企業(yè),亞德林的研發(fā)費(fèi)用占比低于行業(yè)均值,且研發(fā)人員在員工總數(shù)中占比較小。

營(yíng)收凈利潤(rùn)增長(zhǎng)較快,毛利率低于行業(yè)均值

招股說(shuō)明書顯示,亞德林首次成立時(shí)間為2012年4月,2017年6月19日亞德林有限整體變更為股份有限公司。公司主要產(chǎn)品可分為汽車類零部件、工業(yè)類零部件及其配套模具,以及鋁合金錠/液,其中汽車類零部件為公司核心業(yè)務(wù)。

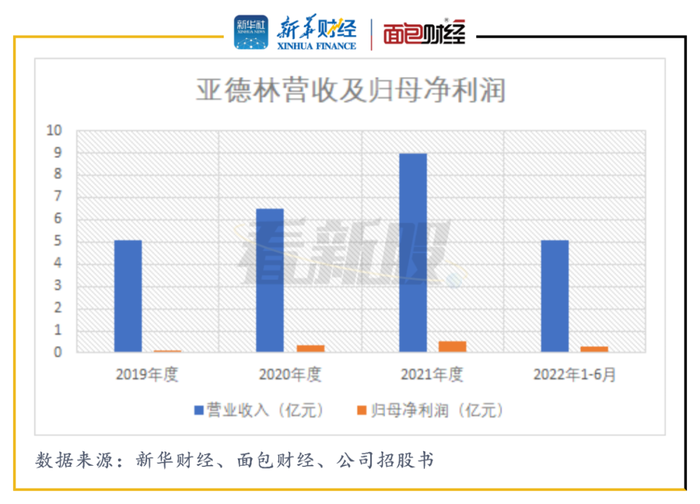

2019年至2022年上半年,亞德林分別實(shí)現(xiàn)營(yíng)業(yè)收入5.10億元、6.52億元、8.98億元及5.06億元。同期,公司的歸母凈利潤(rùn)分別為1221.35萬(wàn)元、3712.24萬(wàn)元、5023.94萬(wàn)元及3061.90萬(wàn)元。

圖1:亞德林營(yíng)收及歸母凈利潤(rùn)

招股書顯示,公司與主要客戶均約定了調(diào)價(jià)機(jī)制,使其主要原材料鋁材的價(jià)格上漲對(duì)公司利潤(rùn)的影響相對(duì)較小,也是公司營(yíng)收凈利潤(rùn)保持較快增長(zhǎng)的主要原因之一。但需注意的是,公司綜合毛利率一直低于行業(yè)平均水平。

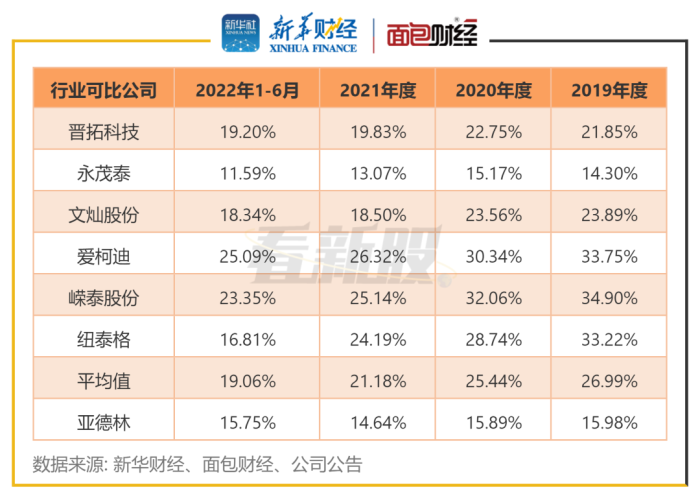

2019年至2022年上半年,亞德林綜合毛利率分別為15.98%、15.89%、14.64%及15.75%,雖維持在15%上下,但與行業(yè)其他可比公司相比,亞德林的綜合毛利率偏低。與行業(yè)均值相比,2019年至2022上半年分別低11.01、9.55、6.54及3.11個(gè)百分點(diǎn)。

圖2:行業(yè)可比公司及亞德林綜合毛利率

此外,從產(chǎn)能利用率來(lái)看,亞德林固定資產(chǎn)規(guī)模較大,產(chǎn)能利用率尤其是大噸位壓鑄機(jī)產(chǎn)能利用率仍處于提升階段。與其業(yè)務(wù)結(jié)構(gòu)及產(chǎn)品結(jié)構(gòu)類似的晉拓科技相比,近年來(lái),公司整體的產(chǎn)能利用率均不及晉拓科技,可能也是導(dǎo)致毛利率偏低的原因之一。

圖3:晉拓科技與亞德林產(chǎn)能利用率對(duì)比

數(shù)據(jù)顯示,2019年至2021年,亞德林產(chǎn)能利用率分別為64.69%、72.84%及86.96%。產(chǎn)能利用率雖有提升,但仍分別低于晉拓科技20.79、12.21及4.06個(gè)百分點(diǎn)。

應(yīng)收賬款占比較大

2019年至2022年6月末,亞德林的應(yīng)收賬款賬面余額分別為1.96億元、2.57億元、3.47億元及3.52億元,占營(yíng)業(yè)收入的比重分別為38.34%、39.41%、38.67%及69.54%。2020年末和2021年末,公司應(yīng)收賬款賬面余額分別較上年增加31.36%和35.16%。

圖4:亞德林應(yīng)收賬款情況

亞德林計(jì)提的壞賬準(zhǔn)備已從2019年末的1001.91萬(wàn)元增加至2022年上半年末的1805.57萬(wàn)元,若未來(lái)應(yīng)收賬款賬面余額持續(xù)增加,或?qū)⒓哟笥?jì)提壞賬損失風(fēng)險(xiǎn)。

研發(fā)費(fèi)用率不及行業(yè)均值

除了業(yè)績(jī)方面,亞德林作為一家高新技術(shù)企業(yè),其研發(fā)能力及研發(fā)投入也值得關(guān)注。

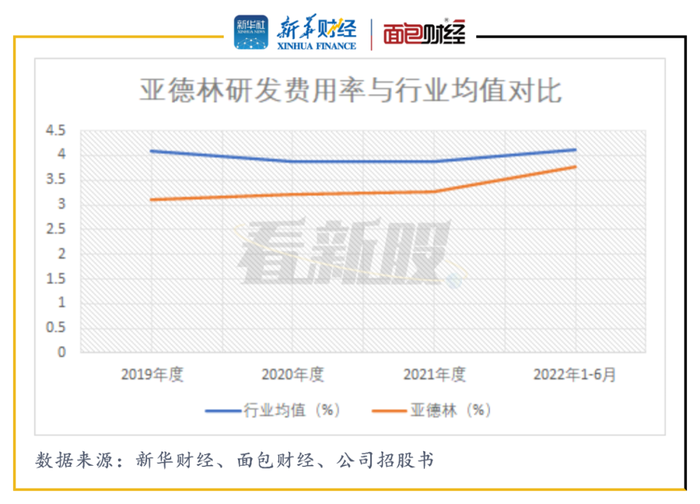

2019年至2022上半年,亞德林研發(fā)費(fèi)用分別為1582.48萬(wàn)元、2101.72萬(wàn)元、2923.91萬(wàn)元和1915.89萬(wàn)元,近三年研發(fā)費(fèi)用復(fù)合增長(zhǎng)率達(dá)35.93%,研發(fā)費(fèi)用在營(yíng)業(yè)收入中的占比分別為3.10%、3.22%、3.26%和3.78%,但與行業(yè)均值相比,公司的研發(fā)費(fèi)用占比仍偏低。

圖5:亞德林研發(fā)費(fèi)用率與行業(yè)均值對(duì)比

數(shù)據(jù)顯示,截至2022年6月末,亞德林的研發(fā)人員為145人,占員工總數(shù)比例僅為12.24%。公司擁有已授權(quán)專利81項(xiàng),其中發(fā)明專利3項(xiàng),實(shí)用新型專利78 項(xiàng)。

針對(duì)研發(fā)能力,深交所也曾對(duì)公司進(jìn)行過(guò)問(wèn)詢,要求公司說(shuō)明對(duì)于解決行業(yè)技術(shù)難點(diǎn)問(wèn)題是否有獨(dú)特貢獻(xiàn),該部分技術(shù)是否具有技術(shù)領(lǐng)先性、 獨(dú)特性或創(chuàng)新性,發(fā)行人對(duì)自身技術(shù)優(yōu)勢(shì)的表述是否嚴(yán)謹(jǐn)準(zhǔn)確,是否符合創(chuàng)業(yè)板定位等。