文|商業評論 錢洛瀅

編輯|葛偉煒

在2022年的全球市場,瑜伽服飾的生意如火如荼,而這把火也將燒到2023年,且在中國市場越燒越旺。

這樣的趨勢從lululemon公布的最新財報中便可管中窺豹——財報顯示,lululemon2022年實現營收18.57億美元(約合129.57億人民幣),同比增長28%,凈利潤為2.55億美元(約合17.79億人民幣)。

雖然北美仍然是lululemon最大的市場,但在中國市場,lululemon業績表現十分亮眼,中國有望將成為其除北美之外的第二大市場。lululemon集團首席執行官Calvin McDonald指出:“中國內地市場營收三年復合增長率接近70%。”

在2023年,lululemon規劃全球新開40家門店,大部分將設立在中國內地,可見其多么看好內地市場。

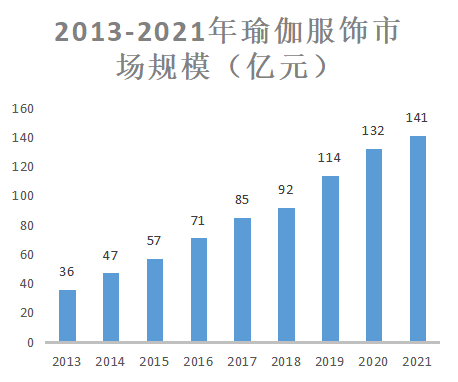

行業數據亦是瑜伽服飾火爆的佐證。安全生產監督管理局數據顯示,2021年中國瑜伽健身服飾市場規模達到了141億元,復合年均增長率達到16.38%,預計2022年,瑜伽服飾行業市場規模將達到156億元。

資料來源:安全生產監督管理局、青投智庫整理

百億規模的市場,必然吸引無數入局者。然而,除了頭部品牌lululemon,目前國內瑜伽服飾市場正處于混戰階段,第二梯隊品牌效應還不夠明顯:

傳統運動服飾品牌,如阿迪達斯、耐克、安德瑪、迪卡儂,或是李寧、安踏,都推出了自己的瑜伽服飾,但消費者反響平平;新興品牌如MAIA ACTIVE、粒子狂熱(Particle Fever)、VFU等,正快馬加鞭地試圖在市場中占有一席之地;此外,這些品牌的代工廠們也不甘寂寞,在1688、快團團等平臺販賣出廠價的貼牌貨,在小紅書上收獲一波好評……

上到大幾千,下到五六十元一條的瑜伽褲,總能找到它們的歸宿。

一番鑼鼓喧天的熱鬧景象,似乎正在發出警報——瑜伽服飾市場的規模總會到頂,有的品牌或許會彎道超車,有的品牌或許已經掉隊,混戰總有終結的時候,只是,這一天會在2023年到來嗎?

混戰與下沉

除去耐克等傳統運動品牌推出的瑜伽服飾,單看近年來涌現的新興品牌們,會發現它們的發展路徑和產品類型十分相似。

比如,創立于2016年、主打“專為亞洲女性打造的設計師運動服飾”的MAIA ACTIVE,以及創立于2015年、此前更像是運動潮牌定位的粒子狂熱,都是在近兩年開始主推瑜伽服飾,產品看起來有些雷同。

一位小紅書上的健身服飾帶貨主播在介紹不同品牌的瑜伽褲時,翻來覆去說的都是“手感軟糯”“雙面磨毛”“貼身剪裁”“專為亞洲女性設計”“運動不卷邊”……如果她不提品牌,根本不知道介紹的是哪一款產品。

這些品牌在近年來都獲得了資本的青睞。截至目前,MAIA ACTIVE共完成4輪融資,吸引了紅杉資本、華人文化等投資方;粒子狂熱在2020年完成了來自高瓴創投的億元C輪融資;成立于2019年,主打“全場景多元化科技運動服飾”的魔力薇薇(MOLY VIVI),在2021年獲得了經緯中國獨家投資的A輪億元融資……

拿到大額融資后,這些品牌紛紛布局線下,在北上廣深的市中心商圈開出了風格相似的門店。

從左到右依次為MAIA ACTIVE、粒子狂熱和MOLY VIVI的門店,圖源品牌微博、大眾點評、官網

在一二線城市,健身房里的瑜伽服鄙視鏈已然形成:lululemon必然是TOP1級別的新中產之選,MAIA ACTIVE、粒子狂熱等因為帶有一些小眾品牌的獨特感而位居第二;安德瑪、耐克、迪卡儂等,就只是平常。在這條鄙視鏈中,穿某個品牌的瑜伽褲即代表著你所屬的階層。

而在下沉市場,瑜伽服飾又呈現出別樣的風情。比如,在抖音上大火的、啥都能塞的瑜伽褲,讓人困惑于它的功能與用途,似乎更像是一種行為藝術。

還有以各種名稱出現的瑜伽褲——鯊魚褲、芭比褲、懸浮褲……讓人摸不著頭腦。

低價始終是王道。在1688、快團團等主打平價的電商平臺上,售價五六十元的lululemon原標產品收獲了成百上千甚至上萬的訂單量。

有消費者在小紅書上詳細描述了這些所謂原標瑜伽褲和真正的lululemon之間的差別:“lulu價格貴10倍,但體驗卻沒有超10倍……(原標瑜伽褲)就算洗了幾次都松了,但感覺還是很值的。”可見,產品品質在幾十倍的價差面前,瞬間就變得不再重要了。

此外,差異化不明顯,或許是目前國內瑜伽服飾市場最大的問題。

“感覺所有瑜伽褲都長一個樣,看不出區別。”還在瑜伽褲消費“初級階段”且并沒有健身習慣的消費者阿紫向新零售商業評論發問,“它們和緊身褲、打底褲有什么不一樣?”

阿紫或許可以代表一部分普通消費者——她們大多只想跟著戶外、運動風潮買條廣義上的“瑜伽褲”做穿搭。而大多數瑜伽褲在外觀上只有顏色的差別,在縫線工藝、功能性等方面,對于普通消費者而言并不重要。

擁有若干條瑜伽褲的運動達人Eighteen告訴新零售商業評論:“鯊魚褲、芭比褲之類的材質通常更硬,沒有包裹性,運動時對肌肉的支撐力不夠,所以只能日常穿。”

她介紹道,整個瑜伽褲大品類里也分適用于輕度運動、中高強度力量和有氧訓練等不同功能的類型。例如,lululemon的爆品Align系列,適合輕度運動、日常穿著,而Wonder Train系列適用于力量訓練。

像Eighteen這樣的健身愛好者,會因為追求更好的健身體驗而為面料、剪裁付費,并且有一套自己的評判標準:“做運動時不卷邊、不掉襠是最基本的——不然每次跳完就要提褲子;尷尬區的設計也很重要,因為穿緊身褲做運動很容易露出線條……總之,不能因為褲子設計得不好而無法把健身動作做標準。”

另外,她還會考慮褲子是否有口袋、扔進洗衣機里高強度清洗不會變形等因素。

在Eighteen眼里,lululemon、MARA ACTIVE、粒子狂熱等國內外瑜伽服飾品牌的差別,其實也沒有那么大:“有錢就買貴的,沒錢就買便宜的,如果只是單純運動穿,它們都很好。”Eighteen認識從1688上購買瑜伽褲的朋友,“材質摸上去也挺舒服的”。

不再“高貴”的原材料

“壞”消息是,在2023年,瑜伽褲或許還會變得更加雷同——上游原料端的重大突破,讓lululemon瑜伽褲的主要原材料不再“高貴”。

lululemon瑜伽褲的成分中有80%使用了一種新型的錦綸面料“尼龍66”(剩余20%為氨綸纖維與之混紡),其出色的親膚感和耐磨程度,讓lululemon的產品大受好評。

這種面料在切片、紡絲、染色環節的制備工藝復雜,且其原料“乙二腈”此前被海外壟斷,供應不穩定,導致價格偏高。

目前,具備高品質生產工藝的廠商大多在中國臺灣——國信證券發布的《錦綸行業專題》顯示,lululemon 48%的布料供應來自中國臺灣,中國大陸供應商只占19%。

一條以“尼龍66”為原材料的瑜伽褲,和由普通成分“尼龍6”制成的瑜伽褲,出廠價分別為97元和54元,在品牌溢價的基礎上,零售價的差額會被放大至上百元。

高價原材料的局面,如今已經迎來轉機。在國內外消費端旺盛需求的帶動下,上游產業鏈完成了突破。去年7月,乙二腈成功實現國有化。

《錦綸行業專題》預測,未來三年內國產“尼龍66”所制成的服飾的需求量會增加3.6倍,而其零售額也將從目前的237億元躍升至812億元。

近3.5倍提升的零售額當然不是lululemon一個品牌能撐起來的。原料降價,帶動面料降價,帶動成本下降,國內不少品牌必然會增加“尼龍66”的使用量。

屆時,瑜伽服飾市場一定會掀起一股新的風暴:面料越來越相似、價格越來越趨近,品牌要靠什么在競爭激烈的市場上勝出?

警鐘已響

瑜伽服飾成為一種日常穿搭的趨勢已經不可逆轉,但就連lululemon也面臨著許多危機,首當其沖的是導致毛利率下降的高庫存風險。財報顯示,2022年第三季度lululemon的庫存達到17億件,同比增長近80%。

其次,是如何尋求新突破。

近兩年來,lululemon殺入了女性跑鞋、男裝、個護等“紅海”市場,試圖拓展自身產品的邊界,卻不被市場所看好。

多場景服飾是偽命題嗎?科技和設計的平衡點何在?小眾和大眾的邊界到底在哪……顯然,對于這些問題,lululemon并沒有找到答案,而國內新興品牌們更是無從解答。

而在瑜伽服飾大熱的市場行情之下,已經出現了掉隊的品牌。

有相關人士向新零售商業評論透露,在lululemon剛火的時候,就有代工廠被其高額利潤所吸引,創建了自有品牌:“他們當時覺得,既然一條成本才一二百元的瑜伽褲能因為品牌溢價而賣到八九百元,那么他們將品質相似的產品賣到三四百元,一定有人買單。”

聽上去似乎挺有道理。然而,在這個酒香也怕巷子深的流量時代,不舍得做營銷推廣,價格也沒有太大“優勢”的他們,最終希望落空。“在去年轉戰了一段時間的直播帶貨之后,他們還是放棄了掙扎。”

這或許也是許多品牌最后的命運……

參考資料:

1. 《“下沉”的瑜伽褲》,新商業情報NBT

2. 《女子運動掀起新熱潮,運動瑜伽服飾前景廣闊》,青年投資家俱樂部

3. 《網紅吃飽、品牌陪跑,被“鯊魚褲”帶火的健身服還是好生意嗎?》,全天候科技