文|CBNData消費站

過去一年,消費行業面臨著包括疫情在內的多方挑戰,消費者紛紛勒緊腰帶,企業也不得不開始降本增效。國際消費巨頭首當其沖受到影響:支柱業務持續承壓的亞馬遜宣布將進行超1.8萬人裁員;開云集團旗下核心品牌Gucci利潤不斷下滑;零售巨頭家樂福在全球范圍內大面積關店,最近在中國又爆出“購物卡受限”的負面言論。通脹、地緣、疫情、能源……當不穩定因素如潮水般來襲,排頭企業也難獨善其身。

大型消費企業以自己的方式抵御洪流,一些細小的賽道和公司在后疫情時代的新需求中找到了正確卡位。往遠了看,海外消費者越來越愿意為公益和環保買單;往近了看,戶外運動、預制菜可以說是踩上了一波紅利,這也反映在相關上市公司市值變化中。小眾消費蓬勃發展,似乎指示了消費行業變革的方向。

如何通過公司變化角度回看消費行業的2022?或許各上市消費企業的市值變動能說明一些問題。本篇系「先行者2023」系列觀察第三篇,CBNData從2022年福布斯企業排名TOP500中篩選出了6大To C消費行業的相關公司,連同國內外部分明星上市消費公司一起做了對比,借此還原2022年資本市場對行業的態度。此外,CBNData對其中市值漲跌幅較大的重點公司進行了簡單分析,希望通過這些公司尋找消費持續復蘇下的微光。

2022年6大消費行業市值復盤:意料之中的意料之外

根據上述篩選范圍,本次統計中共將消費領域的76家公司分為零售、食品飲料、餐飲、日化美護、服飾鞋包、奢侈品6個細分行業。過去一年(截至北京時間2023年1月10日下午5時),76家公司跌多漲少,受疫情等因素影響,投資者信心普遍不足。有46家市值下滑,29家上漲,1家持平,其中漲幅最高的是全聚德。此前,全聚德涉足酒類生產銷售的消息讓其股票連續漲停,隨著其停牌核查后完畢,復牌首個交易日(1月10日)便跌停。

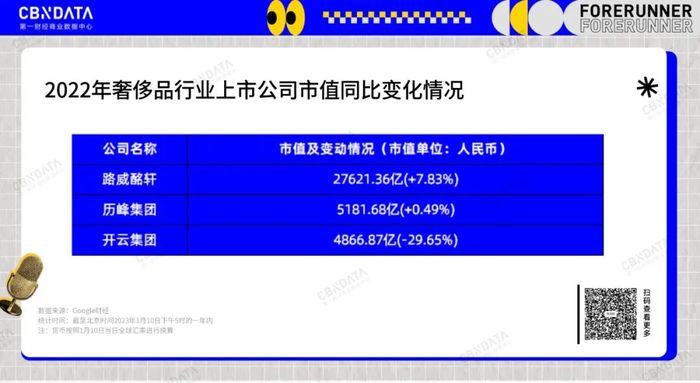

分行業來看,3家奢侈品企業只有Gucci母公司開云集團市值同比下跌,LVMH和歷峰集團微漲。疫情期間,奢侈品消費需求不振、全球免稅業疲軟持續影響奢侈品行業。此外,亞太市場的奢侈品消費不及預期,更是讓行業失去營收大頭。盡管諸多奢侈品牌都在2022年進行了提價,但不穩定因素依然存在,投資者很難盲目樂觀。不過中國奢侈品消費的逐漸回暖,一定會給行業帶來積極影響。

零售行業中,市值上漲的公司有沃爾瑪、名創優品、拼多多。隨著全球重新開放,名創優品股價從2022年12月底起就持續上漲,瑞銀也曾在11月首予“買入”評級,并相信其供應鏈管理體系及輕資產模式,在充足空間內具備全球擴張能力。拼多多則是自跨境電商平臺Temu上線之后,受到多家機構看好。此外,拼多多2022Q3財報顯示,多多買菜虧損持續收窄,這也讓資本市場重新相信其農業電商方向的發展潛力。

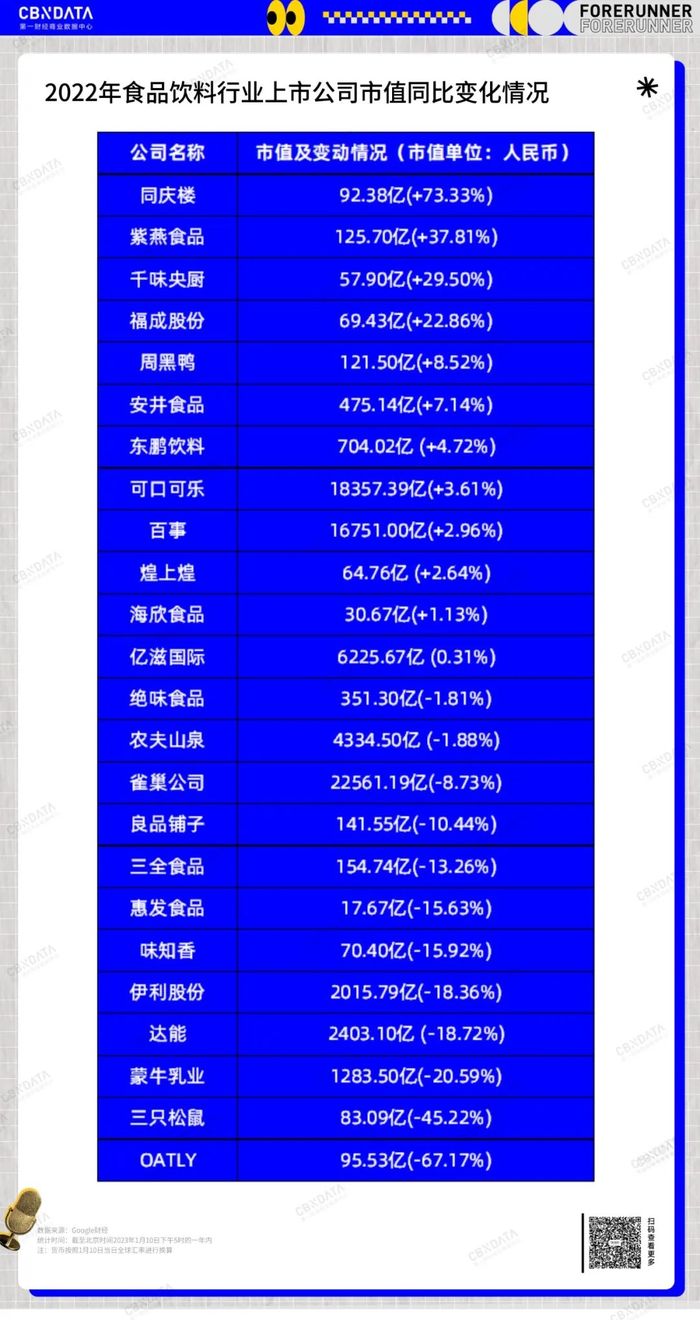

收錄的食品飲料企業大致可以分為乳制品、飲品、鹵味、預制菜、休閑零食5個細分賽道。該行業是6大行業中市值上漲公司數量最多的,共有11家。老牌企業百事、可口可樂和億滋國際表現出了優異的抗壓能力。國內飲料企業東鵬飲料近兩年進行全國化布局后,業績持續增長,也讓資本市場保持看好。但即便是拿市值微跌的國產飲料巨頭農夫山泉與可口可樂、百事相比,公司之間的差距依然存在。

鹵味和預制菜公司無疑吃到了更多行業紅利,過去一年市值漲勢喜人。收錄的9家預制菜相關企業中,有6家市值增長,同慶樓市值漲幅甚至達到73.33%。鹵味則是除了絕味食品都在增長,2022年9月剛上市的紫燕食品同樣漲幅較大。只需簡單烹飪即食的預制菜和可冷吃的鹵菜,正在占領更多人的餐桌。

意料之外的是,風靡一時的“網紅”新消費品牌Oatly市值近一年跌幅超過了60%,在植物飲品賽道同質化競爭愈發劇烈的情況下,老大哥亟需變革。

令人比較意外的是餐飲行業,收錄的10家公司中,有超過半數市值同比上漲。國內新冠病毒感染“乙類乙管”消息公布后,餐飲業受到極大提振。2022年年底開始,多家餐企股價就維持上漲姿態,可見投資者對餐飲和線下經濟復蘇的信心。

在日化美護行業,疫情和成本上漲等因素讓頭部企業營收壓力倍增。激烈的市場競爭中,本土消費品牌開始成為高性價比的代名詞。在中國市場,過去一年表現最亮眼的本土品牌之一——珀萊雅也在資本市場證明了自己,市值上漲25.09%。CBNData曾在《為什么是珀萊雅拿下國貨美妝銷冠,我們用雙11的數據看了看》一文中對其雙11表現進行了復盤。

另一家表現亮眼的個護巨頭拜爾斯道夫在2019年啟動“C.A.R.E.+”計劃,對集團戰略和旗下香緹卡、妮維雅、優色林等進行升級重構,重新迎回消費者。2022上半財年,拜爾斯道夫銷售額創下近10年新高。

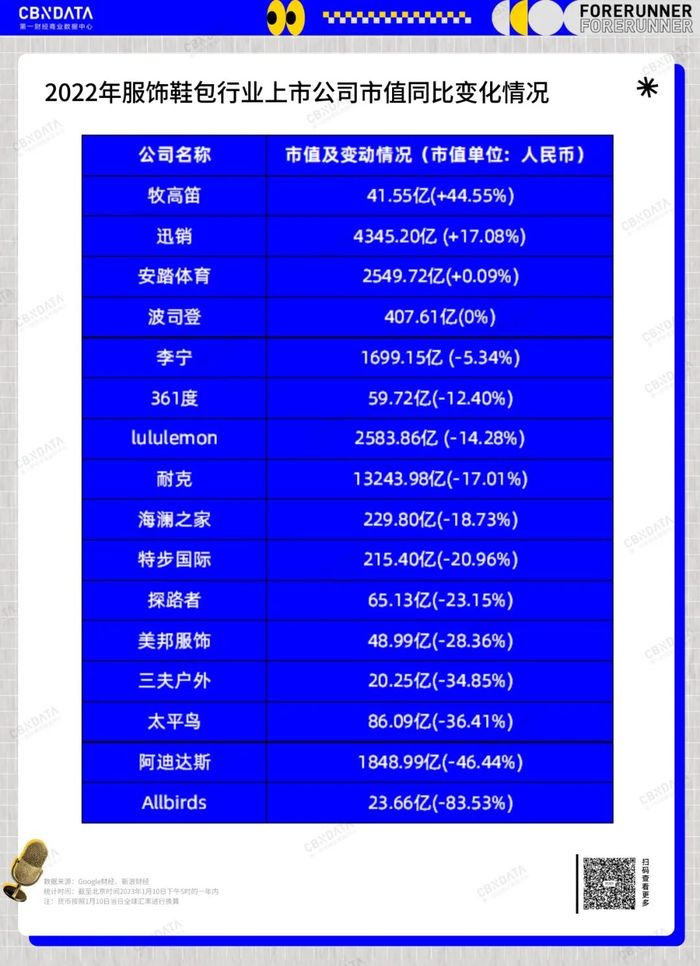

難以否認,疫情對全球服飾消費產生了大范圍消極影響,lululemon、耐克、Allbirds等明星企業股價紛紛下挫便可證明。但以阿迪達斯為代表的公司市值下滑,主要原因只能歸結于自身錯誤的戰略調整,該企業CEO羅思德在采訪中也親承“在中國市場犯錯”。市值縮水近一半的阿迪達斯,已經落后安踏市值約700億人民幣,市值接近1700億人民幣的李寧也正縮小差距。

市值上漲的服飾公司中最讓人眼前一亮的是迅銷和牧高笛。盡管快時尚行業面臨著前所未有的挑戰,但優衣庫卻依然在亞太多個國家保持業績增長。受到“戶外熱”影響的牧高笛搖身一變成了資本市場的寵兒,在產品設計上更接近年輕人的牧高笛,已然在戶外行業占據先機。

雖然各公司市值下跌原因不同,但總結下來有兩點共性:其一,行業受疫情、通脹、地緣、能源等全球大環境影響,導致成本上漲、銷售疲軟,如奢侈品行業;其二,公司本身業務老化未能及時完成戰略轉型,如一些老牌的服飾企業。

穿越周期、意外之喜:為什么它們能漲?

消費市場逐漸復蘇之際,關注行業的人就更希望在表現優秀的公司身上找到可借鑒之處。可以看到,穿越周期的強生、百事等大公司不約而同啟動裁員計劃,通過“降本增效”等手段沖淡風險;在細分領域,預制菜、寵物、戶外、功效型美妝等賽道的公司等到了增長契機;一些企業的并購行為和業務方向變更,讓投資者難以判斷其發展趨勢……

市場仍有機會,機會把握在先行者手中,2022年消費行業的“先行者”就包括了上述29家市值增長的公司。CBNData選取了可口可樂、同慶樓、優衣庫三家公司,分析他們在2022年的調整。這三家公司的變化,一定程度上也指示著消費品企業想要贏得市場期待時,大公司如何守正出奇、中小企業如何獨善其身、搖擺企業如何有效自救。

1、可口可樂

經歷過6次全球性金融危機的可口可樂,大多數時間都有驚無險地挺了過來——除了美股集體大跌的第一次石油危機。盡管如此,可口可樂依然在這期間保持90-95%的玻璃瓶回收率和80-85%的易拉罐回收率,維持了良好的品牌形象。

圖片來源:遠川研究所

一百多年來,可口可樂堅持“做減法”,在不斷的業務調整中讓品牌瘦身更加得心應手,這也讓它在經濟危機期間具備了極強的抗風險能力。

眾所周知,可口可樂一直聚焦在飲料業務上做文章,既能大跨步地進行多元產品布局,也能通過調整策略來削減成本、提升利潤、降低風險。上世紀八十年代,可口可樂曾推行多元化經營戰略,不僅收購了哥倫比亞電影公司,還改變傳統可樂配方,推出“New Coke”。但在一系列措施之后,可口可樂業績不降反增,股價也隨之下跌。于是在1986年,可口可樂不得不將哥倫比亞電影公司剝離,并在一眾消費者極端的反對行為中將可樂改回原配方。次年美國“黑色星期一”襲來進而引發經濟衰退、食品原料成本上漲,百事可樂旗下零售品牌——比如桂格麥片和菲多利等都受到沖擊,而可口可樂只有旗下維他命水、健怡等飲料品牌受到較小的通脹影響。

“做減法”行之有效,不僅能從其市值變化看出來,消費者也在“用嘴投票”。1929年美國大蕭條、二戰期間,普通人和軍人都因為喝到可口可樂而感到治愈,2022年上海靜態管理期間,可口可樂更是成了以物換物的“硬通貨”。低廉的價格加上氣泡和甜感的刺激,喝可口可樂已然成了一種性價比極高的精神治愈法。當一個產品能用“硬通貨”來形容,這家公司也附上了極強的抗風險能力。

近三年全球經濟承壓期間,可口可樂也在不斷基于飲料業務進行調整。2019年前,該公司在供應端進行了輕資產化改造,包括逐漸降低自有灌裝業務,將濃縮漿出售給灌裝公司,再由它們生產終端產品。2021年,125年沒有碰過酒精的可口可樂推出微醺氣泡酒“檸檬道”。2022年,集團在中國市場加碼建設供應鏈:中糧可口可樂在四川引進了全球最快易拉罐飲料線,鄭州太古可口可樂工廠擴容重建,太古可口可樂6條新生產線陸續投產。一系列調整背后,能看出一家穿越周期的企業,應隨時具備抗風險意識。

2、同慶樓

隨著國內新冠病毒感染迎來“乙類乙管”,餐飲上市公司迎來市值普漲,同慶樓便是其中之一。加上其預制菜業務的快速發展,不少投資機構紛紛看好它“餐飲+預制菜”的雙重成長屬性。

事實上,同慶樓經營的徽菜餐廳才是其主營業務,品牌還曾在1999年被評為“中華老字號”。2020年上市之前,同慶樓就已經擁有食品零售業務,其中包含一部分預制菜。此后餐飲的蕭條加上預制菜行業快速崛起,令其決定將預制菜發展成為新的增長極。2021年,同慶樓成立“安徽同慶樓食品有限公司”,重點發展預制菜業務。

作為餐飲企業,同慶樓進軍預制菜能夠借力擅長的徽菜菜系進行研發,在口味上打出差異化道路。據自媒體“預制菜洞察”報道,同慶樓20%的預制菜單品可以為公司預制菜版塊貢獻80%銷售額,其推出的臭鱖魚預制菜銷售額已突破千萬元。得益于該業務的蓬勃發展,其2022年上半年食品銷售收入3797.5萬元,同比增長3165萬元,預制菜幾乎以一己之力拉動同慶樓食品銷售業務的增長。

預制菜行業野蠻生長,讓不少企業都開始“做加法”。不僅格力、順豐、農夫山泉、碧桂園等行業巨頭借著東風跨界入局在業內,一些主營預制菜的企業也紛紛開啟新業務:2022年底,千味央廚推出“岑夫子”“納百味”“千味解憂炸貨鋪”3個品牌,闖入C端市場;速安井食品在同年推出B端預制菜品牌“安井小廚”,海欣食品則與東方甄選達成合作,拓展了電商渠道……

面對激烈的行業競爭,建設供應端和渠道端也非常重要。同慶樓總經理曾公開表示,在供應端除了自建工廠,還將繼續進行第三方合作以及并購;在渠道端則按照“線上零售+線下商超自營+渠道代理、門店全員銷售”的路徑進行布局。預制菜競爭的下半場,或許這兩端的布局策略會決定企業的方向。

3、優衣庫

優衣庫的凈利潤在2022財年達到近10年最高水平,這個成績在一眾敗退的快時尚品牌中顯得格格不入。盡管它在2022年的股價忽高忽低,開關店策略也不斷調整,但似乎難掩其持續擴張和增長的態勢——尤其是在經濟增速承壓期間。

優衣庫擅長打逆風戰。2008年金融危機打擊了全球經濟,優衣庫的股價卻在當年上漲63%。消費者認為,設計簡約、高性價比、上新迅速的快時尚服飾,是他們在購物預算降低時的不二選擇。當年,優衣庫還順勢推出了“Heattech”系列服飾,并聯合頂級設計師Jil推出經典“+J”系列,在歐美和中國市場掀起排隊熱潮。

此后,優衣庫在高端聯名的路上一發不可收拾,并趁機將生意拓展到全球。值得一提的是,優衣庫在零售渠道上也十分敢于試水。同樣是在2008年,優衣庫在中國服裝零售業中率先推出天貓旗艦店,又與京東合作建倉配送,打開線上銷路。

對逆風戰局的判斷力時至今日也影響著優衣庫。剔除掉日元貶值導致業績膨脹的影響,其2022財年歸母凈利潤同比增長16%。創始人柳井正在財報會議中直言:“優衣庫的成功有一半要歸功于中國市場”。關店、下沉、再開店,可以看出,優衣庫大中華區的開店策略在不斷調整,并逐漸見效。特別是在ZARA、H&M等品牌關店后,優衣庫在門店布局上的選擇更多了。柳井正在接受采訪時曾提及,“開3000家店是在中國的最低目標”,重新布局中國市場的優衣庫嘗到了甜頭,其他跨國消費企業或許也應該審視之前的決策了。

回暖的2023,誰想成為“先行者”?

回望過去的2022年,盡管一部分企業活得十分艱難,但不少券商、銀行、咨詢機構、財經專家都對經濟——尤其對中國經濟格外看好。中金就預測:“盡管仍面臨一定的不確定性,我們判斷中國有望在全球率先實現復蘇,中國A/H股市場機遇大于風險,重點把握結構性機會。”

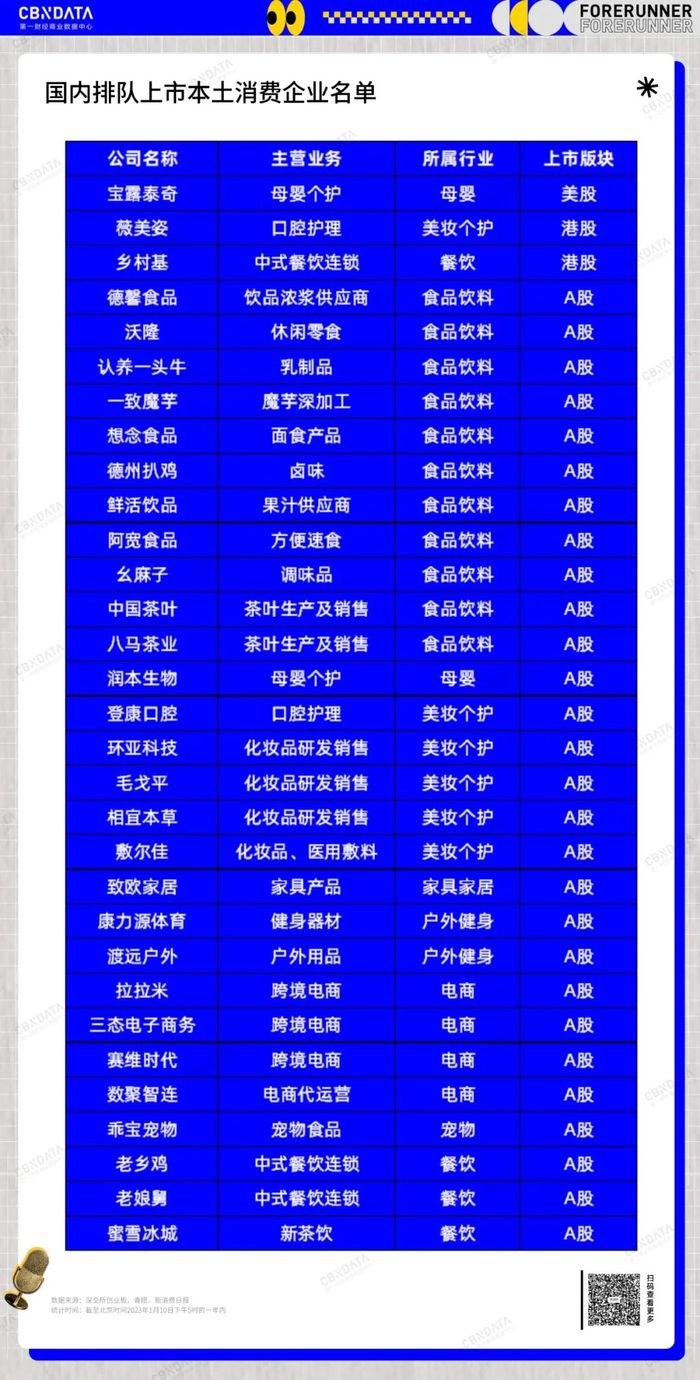

如果說2022年可口可樂、同慶樓、優衣庫等公司市值增長證明了消費的無限可能,那么拿著號碼牌排隊上市的消費企業亦能說明未來消費發展的部分趨勢。CBNData梳理了目前排隊上市的部分本土消費企業名單,羅列如下:

待上市的31家公司大致分為食品飲料、美妝個護、電商、餐飲、母嬰、戶外健身、寵物7個行業,其中食品飲料待上市公司最多。美妝個護待上市企業有6家,本土美妝品牌毛戈平、相宜本草、敷爾佳仍在排隊中。餐飲行業的“連鎖三巨頭”鄉村基、老鄉雞、老娘舅還在苦苦等待過會,但相信在餐飲行業好轉的2023年,正式上市只是時間問題。

從賽道來看,待上市消費公司更加細分了。寵物食品、戶外用品、國貨美妝、跨境電商公司紛紛上市,它們剛好身處當下公認的部分高增長賽道。2022年,寵物賽道的持續火爆帶來了上市喜訊。除了還在排隊的乖寶寵物,天元寵物、路斯股份都在這一年上市,本土寵物賽道正在迎來最好的時代。與韓后、溫碧泉、謎尚等國外品牌合作的跨境電商公司拉拉米在7年后終于邁出上市第一步,扎根亞馬遜的賽維時代希望能借上市募資建設供應鏈和運營中心系統,跨境電商的潛力不容忽視。

消費在資本市場的“2022故事”告一段落,縱觀全局或許難言喜人,但在不同階段、不同賽道,仍然能找到那些閃著光的公司。2022年,國外有可口可樂、強生這樣穿越周期的“領路者”,國內跑出了珀萊雅、牧高笛等“探索者”,還有更多公司希望用更具性價比、更務實的措施和戰略找到破局之道,成為“先行者”。或許難以預言2023年消費會報復性增長,但在積極信號中擁抱可能,在“問真”中尋找自我,會越來越成為消費企業沉淀、增長的基石。

參考資料:

[1] 遠川投資評論:《金融危機來臨,抄底可口可樂》,2022.08

[2] 真探AlphaSeeker:《美股迎來史上最差財報季,可口可樂如何穩住?》,2020.07

[3] 預制菜洞察:《食品業務一枝獨秀,“宴會第一股”同慶樓如何布局預制菜?》2022.12