文|阿爾法工場

今年手機銷量可謂慘淡,但終端廠商早已布置好新增長點。

2022年上半年報顯示,在華為的三大業務中,以手機為代表的終端業務收入下降了25.35%,但包括安防在內的企業業務收入同比增長高達27.51%,后者在華為體系中占有越來越重要的地位。

華為2022年上半年經營業績,來源:通信產業報

華為智能安防業務的關鍵零部件光學鏡頭供應商之一,嘉興中潤光學科技股份有限公司(以下簡稱中潤光學),也抓住了前幾年智能安防的行業紅利期迅速發展。

2022年12月6日,中潤光學通過了首次公開發行股票并在科創板上市的注冊申請。

中潤光學不僅是華為的供應商之一,也為業內安防龍頭海康威視(002415.SZ)和大華股份(002236.SZ)提供光學鏡頭。

有意思的是,上述大客戶部分高管及配偶,已在中潤光學IPO前“火線”入股,將共享資本盛宴。

01 產能擴增,現金緊張

中潤光學是一家高端變焦鏡頭的設計與技術開發服務提供商,產品以數字安防鏡頭為主且集中于超大倍率變焦鏡頭領域。包括數字安防鏡頭、智能巡檢鏡頭、智能車載鏡頭等,廣泛用于邊防、海防、智能巡檢和智能車載等行業。

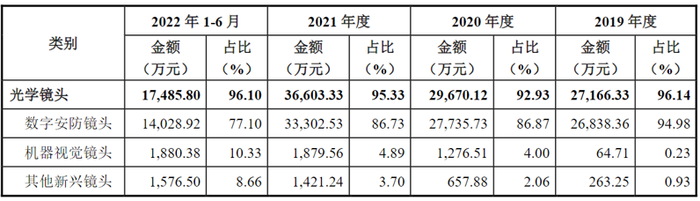

從中潤光學招股書來看,光學鏡頭是公司主要的營收來源。

2019年至2022年上半年,光學鏡頭營收分別為2.72億元、2.97億元,3.66億元和1.75億元,占營業收入的比例一直在93%以上。

主營業務收入的項目分析,來源:中潤光學招股書

公司量產的8K超高清全畫幅電影鏡頭,曾在《中國機長》、《囧媽》等電影電視劇拍攝中應用。

電影鏡頭、投影、車載鏡頭是中潤光學近年來的新方向,但它的老本行還是安防鏡頭。在中潤的光學鏡頭中,數字安防鏡頭業務比重占86%以上,可謂中潤光學的支柱業務。

但中潤光學的現金流卻很是緊張。

從應收賬款來看,2019年-2022年上半年,公司應收賬款賬面價值分別為0.82億元、0.77億元,1.03億元和0.79億元,占流動資產的比例分別為 28.25%、28.65%,33.40%和27.48%,呈現逐年上升趨勢。

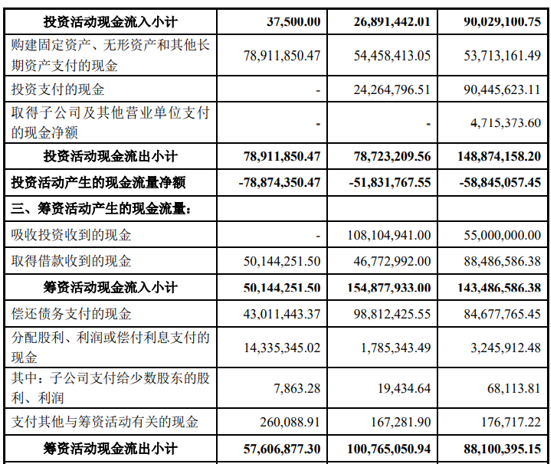

從現金流看,中潤光學的現金及現金等價物凈增加額,分別在2020年和2022年上半年出現了負數。雖然現金收入比變化不大甚至有所改善,但相對高額的資本開支,仍然力有不逮。

現金收入比,來源:中潤光學招股書

三年半以來,中潤光學的資本性開支就有2.25億元,且在2019年至2021年逐年遞增。

包括資本性開支在內的整體投資活動現金流出,更高達3.44億元,算下來投資現金缺口合計2.26億元。而靠經營取得的凈現金僅可支撐1.24億元。剩下的1個多億,要指望外部融資。

現金流量表,來源:中潤光學招股書

現金流量表,來源:中潤光學招股書

中潤光學在2019年B輪和2020年C輪融資,合計取得1.63億元資金,扣除借款還款及利息股利等,還剩1.07億元。

疊加2016年取得的A輪數千萬(具體金額未透露)融資,截至2022年6月末,中潤光學賬面現金不到2100萬。因此,IPO就成為了重中之重。

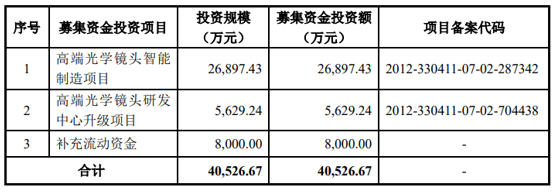

本次IPO,中潤光學將募集4.05億元,其中有8000萬資金將用于補充流動資金。

來源:中潤光學招股書

對處于高速成長期的科技企業來說,高投入也是應有之義。以關鍵精密元器件這一角度,從投資至最終變現,仍需要很長時間。

在募投項目中。投入資金高達2.7億元的“高端光學鏡頭智能制造項目”,旨在擴充數字安防鏡頭、機器視覺鏡頭以及其他新興鏡頭的產能。

中潤光學表示,項目需要三年才能建設完成,建成后可實現年產420萬顆光學鏡頭的生產能力。

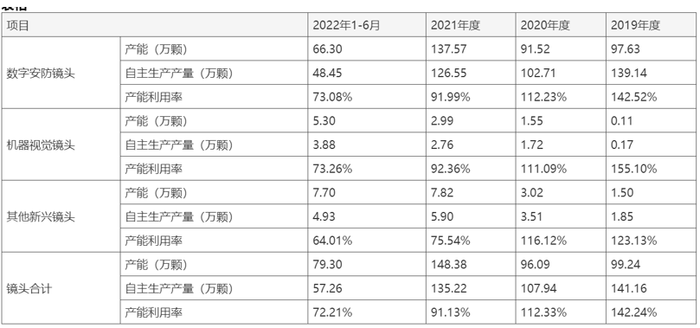

但以中潤目前的產能利用率來看,如何消納新增三倍以上的產能,并不算樂觀。

鏡頭產能,來源:中潤光學招股書

未來尚在遠方,眼下存貨亟待變現。從2019年至2022年上半年,中潤光學各期末存貨賬面余額分別為1億元、9324萬元、1.2億元和1.4億元,存貨呈現上升態勢。

而存貨的消化,主要依賴前幾大重要客戶完成。

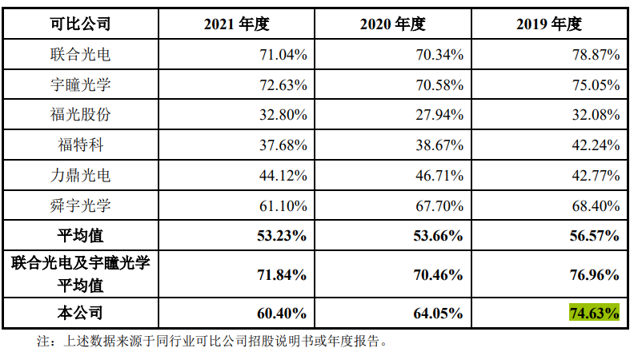

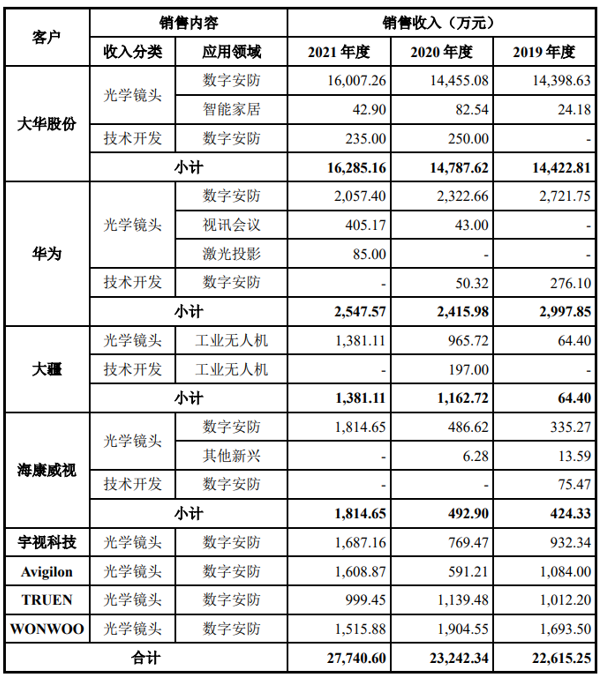

報告期內,中潤光學前五大客戶合計收入占比,相當于同業公司福光股份(688010.SH)的兩倍。2019年,中潤光學前五大客戶銷售金額占比更是達到74.63%。

國內同行業可比公司前五大客戶合計收入占比情況,來源:中潤光學招股書

2019年-2021年,中潤光學第一大客戶大華股份,銷售金額占營業收入的比例分別為50.75%、44.23%和41.07%。

對此,中潤光學在招股書中承認,“重要客戶的銷售訂單對于中潤光學的經營業績存在較大影響。”

對于前五大客戶占比較高的情況,上交所也提出了質疑。

來源:上交所問詢

饒有意味的是,其中一些大客戶及高管等人,也同時是中潤光學的股東,且留后文再表。

02 “中國好前妻”

光學鏡頭技術曾長期被德國和日本等國家壟斷。在中國光學相關產業快速發展的進程中,日本光學逐漸退出低附加值加工業務,向基礎材料開發、鍍膜設備方向轉型。這一過程,給光學鏡頭國產化帶來了機遇。

中潤光學在“超長焦、超大倍率變焦”等方面擁有行業領先的研發實力。這一研發壁壘的建立過程,離不開日本老牌光學設計企業——木下光學研究所。

甚至可以說,中潤光學的研發體系依托木下光學而建立。從“光學設計→機構設計→設計評審→ 評測解析”等一系列設計流程的制定,中潤光學均沿用了日本老牌光學企業長期積累的設計經驗。

這家日本公司跟中潤光學“靈魂人物”張平華,有密不可分的關系。2006-2010年,張平華曾任木下光學營業部部長。

自從張華平2010年創辦中熙光學(中潤光學前身)后,中潤光學逐漸成為木下光學股東。

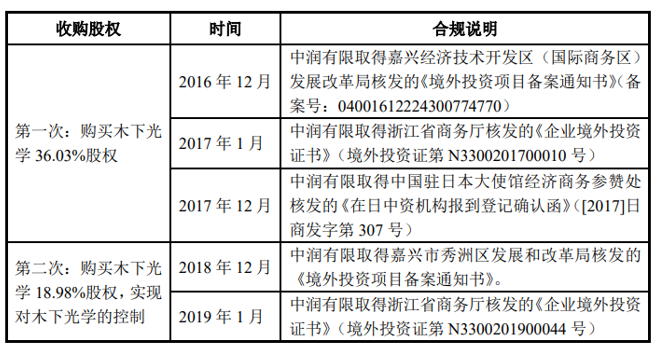

通過兩次股權收購,2019年,中潤光學合計購買木下光學股份達55.01%,并委派董事實現對木下光學董事會的控制。

來源:中潤光學招股書

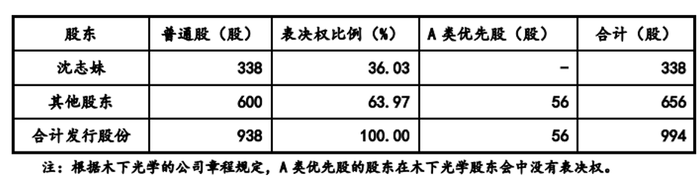

在木下光學從實控人的前東家轉變為子公司的過程中,張平華的前妻沈志妹扮演了重要角色。

2015年5月,木下光學增發普通股338股,沈志妹代張平華認購了該增發股份。

2016年,沈志妹又將其持有的木下光學338股普通股,以3200萬日元的價格轉讓給其朋友,隨后,朋友將該部分股份以相同價格轉讓給中潤。

認購成后,沈志妹持有木下光學股份情況,來源:中潤光學招股書

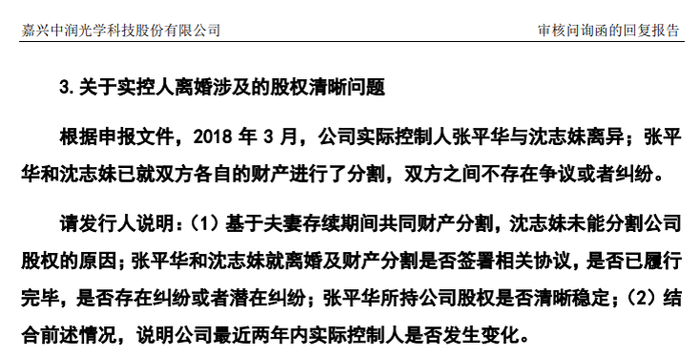

在中潤光學IPO問詢回復中,2022年9月經發行人律師核查確認,沈志妹自愿放棄對公司的股權分割。沈志妹的公司股權全數分配給張平華,雙方對股權分割安排無異議,且 “沈志妹未參與過公司經營管理”。

目前,張平華合計擁有中潤光學45.2%的股份,為公司控股股東。以發行股數和融資金額推算,中潤光學的估值如超過16億元,對應地,張平華持股市值則有7億元。

以“夫妻共同財產平均分割”的原則,這位“中國好前妻”等于放棄了超過3.5億元的股票市值,這一不循常理的行為也曾引發了上交所關注。

中潤光學回復問詢函,來源:上交所網站

事實上,在這家公司IPO前,兩大自然人股東均發生了婚變。

除了實控人前妻自愿放棄股權的故事,中潤光學董事、子公司大連淺間的董事長,同時也是中潤光學第三大自然人股東陸高飛,其離婚后的財產分割情況并未在招股書中說明。

目前,陸高飛直接持有中潤光學4.2137%股份,同時還通過員工持股平臺間接持股。

這不是第一樁上市公司于IPO前夕離婚的事件。之所以引發上交所的關注,是因為實控人在IPO前夕離婚,往往會影響公司控制權走向。所幸,中潤光學實控人妥善解決了這一問題。

03 “客戶團”火線入股

中潤光學此前經歷A輪、B輪、C輪三輪融資,投資機構包括寧波易辰、銀河源匯、杭州華睿、蘇州方廣、灃揚璞信等,穿透后機構投資人包括國投創合、銀河證券、常州高新集團、萬興科技(300624.SZ)和希揚資本、辰韜資本、方廣資本等。

值得一提的是,方廣資本創始合伙人洪天峰,曾任華為副董事長和首席運營官,現任中潤光學前五大客戶之一海康威視的監事會主席。

蘇州方廣于2020年6月投資中潤光學C輪。而2019年,華為采購中潤光學在2016年至2018年期間量產的產品,就已達1400萬元,后重點轉向中潤更高端產品系列,且一直保持技術開發業務的合作。

有了老東家為其技術實力和產品力“背書”,能吸引“華為體外VC”掌門人洪天峰,也不足為奇。

來源:中潤光學8-1發行人及保薦機構回復意見

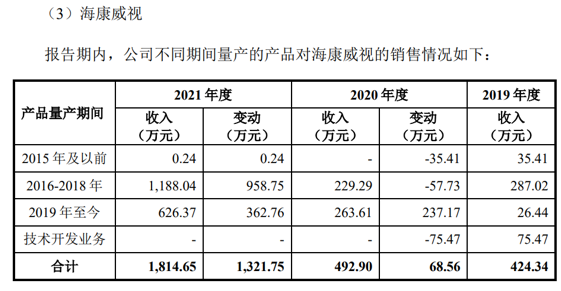

但微妙的是,蘇州方廣的上層股東,還包括了海康威視自然人股東、高管和高管配偶。在2020年6月蘇州方廣入股后,前兩年每年采購不足500萬的海康威視,2021年突然提高了近3倍采購額。

來源:中潤光學招股書

特別是中潤光學2016-2018款老產品,海康在2020年采購230萬元,相比2019年還有所下降,但在蘇州方廣投資后轉年即增加至1188萬。

來源:中潤光學8-1發行人及保薦機構回復意見

對此,中潤光學的解釋是,公司客戶大華股份、海康威視的部分股東、董事、監事、高級管理人員等間接持有公司股份的情況與公司業務獲取不相關,不影響公司業務合作,不認定為關聯關系。

這些客戶方的股東,或許與中潤光學訂單獲取不相關,但有望從幾輪融資乃至上市中獲利豐厚。

在2016年A輪融資完成后,根據2016年一則新聞,中潤光學的公司估值約為投后1.5億人民幣。

而2019年6月B輪融資中,有銀河源匯(銀河證券)等新增股東,以11.25元/1元注冊資本的價格入股,以此計算,投后估值為6.1億元。

一年后,蘇州方廣、杭州華睿等機構參投C輪,增資價格為16.74元/1元注冊資本。其中,蘇州方廣投資2500萬元,持股占比2.5%。以此計算,中潤光學C輪投后估值已達10億元。短短一年間,估值上漲65%。

蘇州方廣的“客戶團”股東們,在10億估值上下注,能賺多少呢?

中潤光學此次IPO將募集4.05億元,這意味著,中潤光學發行市值將為16.2億元,以2021年凈利潤3557萬元計算,發行市盈率為45倍。而蘇州方廣投資的2500萬元,賬面盈利將在62%左右,凈賺1550萬元。

45倍市盈率,是多了還是少了?

在招股書中,中潤光學列出了聯合光電(300691.SZ)、福光股份(688010.SH)、宇瞳光學(300790.SZ)、福特科、力鼎光電(605118.SH)和舜宇光學科技(2382.HK)作為可比公司。

除福特科尚在注冊階段問詢中,截至1月12日收盤,四家A股公司PE-TTM(滾動市盈率)分別為64.3倍、120倍、44倍和33倍。

如取中位數54.2倍,則中潤光學市值在20億元;如以業務結構相似的光學安防鏡頭“前輩”聯合光電的市盈率作為參考,則中潤光學市值可達23.2億元。

來源:中潤光學招股書

2020年12月2日,國信證券與中潤光學簽署了上市輔導協議。作為IPO的第一步,此時距離大華股份、海康威視的華麗“客戶團”入股,剛剛過去不到半年。

04 大客戶業績承壓的隱憂

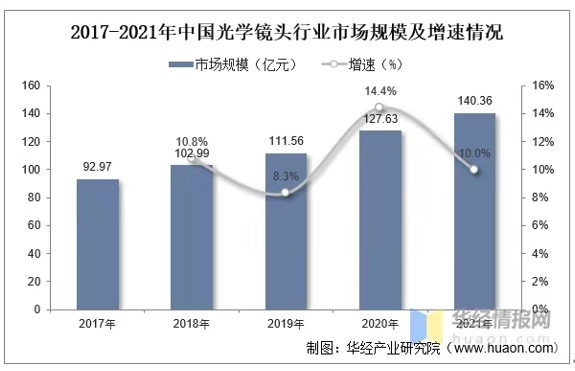

中潤光學所處的光學安防鏡頭行業,過往數年呈現出高速發展勢態。

前瞻產業研究院數據顯示,2015年-2020年,全球光學鏡頭行業市場的年復合年均增長率為22.25%,預計市場規模至2023年將達到682.8億元。

除了突破行業水平的最高四組元聯動變焦技術外,無論是玻塑混合光學系統設計,還是高精密模具設計制造及注塑成型,中潤光學憑借差異化競爭優勢,在光學細分賽道上開辟出一片新天地。

只是,再好的技術與產品,亦將面臨客戶實際消化能力的挑戰。

國內安防市場發展已接近天花板,并因疫情、地產下行等影響,業務持續承壓。

來源:華經產業研究院

受此影響,中潤光學的重要客戶大華股份和海康威視面臨業績增長壓力。

2022年前三季度,海康威視和大華股份的營收和凈利潤皆呈現下跌,兩家凈利潤同比下降分別達19.38%和29.43 %。

大華股份的第三季度凈利潤暴跌超過77%,海康的新項目也延后落地,整體情況未有明顯好轉。

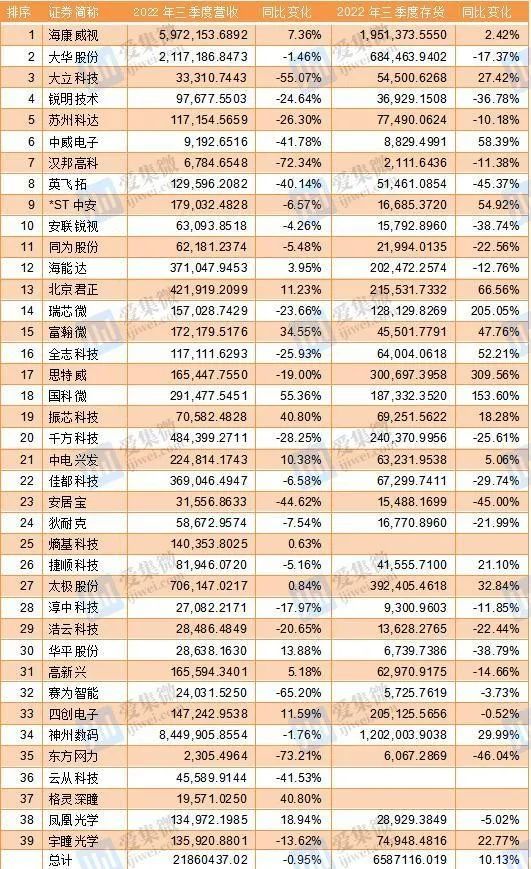

大客戶業務收縮,整個安防產業鏈日子也不會好過。業績下跌的另一面,是存貨價值量不斷增長。

愛集微統計的39家安防企業中,除云從科技(688327.SH)等三家新上市公司外,前三季度存貨價值合計7.49億元,同比上漲22.77%。

安防產業鏈公司今年三季報情況,來源:愛集微

前文提及的中潤光學的存貨上漲趨勢,也與安防產業鏈這一情形吻合。并且,中潤光學現有150萬顆鏡頭產能利用率不飽和且還在下降,仍將募投420萬顆產能項目。

對比同行業而言,中潤光學產品是業內平均水平的6倍,屬市場高端產品。近三年收入顯著提升,2020-2021年,公司光學鏡頭毛利率分別為31.80%和32.55%,均高于行業平均水平。

除前五大客戶外,能擁有強大購買力,為中潤光學擴增產能和高溢價產品買單的企業,屈指可數。

這樣看來,進一步差異化產品應用領域布局,加速機器視覺、AR/VR、車載鏡頭等非安防類技術儲備與商業化落地,或許是擺在中潤光學等安防元器件廠商的重要課題。