文|時代周報 霍東陽

編輯|韓迅

近日,安踏體育用品有限公司(02020.HK)(下稱“安踏體育”)公布了2022年第四季度財報以及全年最新的營業表現。

2022年第四季度,安踏品牌產品零售額同比錄得高單位數的負增長,FILA品牌產品零售額則同比錄得10-20%低段的負增長,其他品牌產品零售額同比錄得10-20%低段的正增長。

FILA不僅在第四季度成為安踏體育旗下負增長最為嚴重的品牌,就去年全年的業績來看,FILA品牌也成為了安踏體育旗下唯一一個負增長的品牌。

值得注意的是,這是FILA中國業務被安踏體育收購以來,年度收入首次出現負增長。時代周報記者1月13日致電安踏體育投資者關系部,并未取得相關回復。

安踏體育在公告中提及因為疫情影響帶來線下零售業務受客流量顯著下跌及消費意欲減弱,但在不少觀察人士看來,FILA的失速更像是一個必然的結果,只是疫情將FILA的負增長提前了。

考慮到第四季度安踏體育疲弱的零售表現,國泰君安證券在1月12日分別下修了安踏體育2022-2024年股東凈利潤預測10.7%、7.4%及 7.9%至人民幣72.5億元、人民幣96.5億元和人民幣120.7億元,但是上調了該公司的目標價至127港幣。

1月13日,安踏體育以上漲0.27%報收112.30港幣。

“現金奶牛”失速

不可否認,FILA前幾年的上升勢頭太猛。

根據安踏體育的財報,2019年至2022年,FILA的營收增速分別為73.9%,18.1%和25.1%。在2021年,FILA更是邁入了200億元的大關,全年共實現了218.2億元的營收。要知道,李寧在2021年的全年營收也不過是225.72億元。

盡管現在收購FILA一度被認為是安踏體育作出最正確的決定之一,但當時有不少分析師認為,FILA業務在短期內不會給安踏體育的收益帶來重大影響,因為該品牌在中國市場的辨識度有待提高,且仍處在虧損中。

2008年的FILA虧損達到了699.9萬元港幣(按當時匯率約合613.8萬元人民幣),但十年后,在安踏體育首次公布了FILA經營數據的2018年,其營收達到了84.9億元人民幣。

安踏體育的業績也得到了飛速的提升。2020年,安踏體育共實現了355.1億元的營收,2021年安踏的營收更是實現了38.9%的漲幅達到了493.3億元,直逼500億元大關。

背后的FILA成為了安踏體育的“現金奶牛”。2020年,FILA貢獻的收入占集團整體收入的49.1%,接近一半,2021年這一數字稍有下降但仍舊高達44.2%。

不過,FILA今年的負增長并不意外。

在安踏體育發布的2022年中期報告中,FILA的業績已經開始負增長。2022年上半年,FILA的營收下滑了0.5%,營收占比下滑了6%。

△2022年上半年安踏集團營收狀況 圖片來源:安踏集團2022年中期財報

盡管2022年第三季度有所上升,隨著在四季度遇冷,現在的FILA或許正在驗證其大中華區總裁姚偉雄早在2017年的預言“增速放緩是必然趨勢”。

有來自歐洲的潮流觀察人士向時代周報記者表示,九十年代FILA曾在歐洲大陸風靡一時,但現在已經被耐克、阿迪達斯遠遠甩在身后,在他看來,FILA逐漸落寞的原因在于它仍舊保持著九十年代的品牌定位。

FILA在中國市場可以“起死回生”并迅猛吸金的原因很大程度上是源于安踏體育為FILA找到了一個差異化的定位:時尚運動。

FILA大中華區總裁姚偉雄曾在公開演講中說道,“以FILA的實力要挑戰耐克和阿迪達斯是不可能的,但運動時尚這個需求在當時以至于今天都還沒有被滿足”。2011年,姚偉雄決定讓FILA在中國市場作出具有基調性意義的戰略轉變“回歸時尚”。

華金證券的分析師認為FILA品牌的高速成長,主要來源于運動時尚細分市場處于高速成長的藍海階段,2020年之前FILA持續拓店推動了40-90%的流水增長。

安踏體育將FILA從專業運動重新定位為高端運動時尚,并增加Kids、FUSION、ATHLETICS三個分別針對童裝、年輕人和專業運動打造出子品牌系列。而為了瞄準“時尚”,FILA一面在上海和廈門進行中國本土的時尚潮流設計,另一面也在持續杠桿海外優秀設計資源與跨界合作資源,通過與高端品牌、知名設計師等聯名在設計、產品等維度為其“時尚”加成。迄今為止,與FILA合作過的品牌包括奢侈品牌FENDI、Lanvin等,設計師品牌Jason Wu、AAPE、Marcelo Burlon等。

根據KBV Research的數據,全球運動時尚服裝市場規模于2019年達740億美元,并有望于2023年達1033億美元,年復合增速約8.7%。得益于這一定位,FILA在運動時尚成為主流的時期充分嘗到市場紅利。匯豐的報告曾經提到,FILA品牌七成的銷售額來自運動時尚服裝。

但源于有越來越多的運動品牌開始瞧上時尚、潮流這塊蛋糕,FILA的市場紅利正在消失。

另一方面,FILA也暴露出其增長模式的硬傷。

有普華永道的分析師向時代周報記者表示,FILA之所以可以增長得如此迅速離不開它的高定價和低運營成本,“把高毛利率產品的市場做大很難不賺錢”。

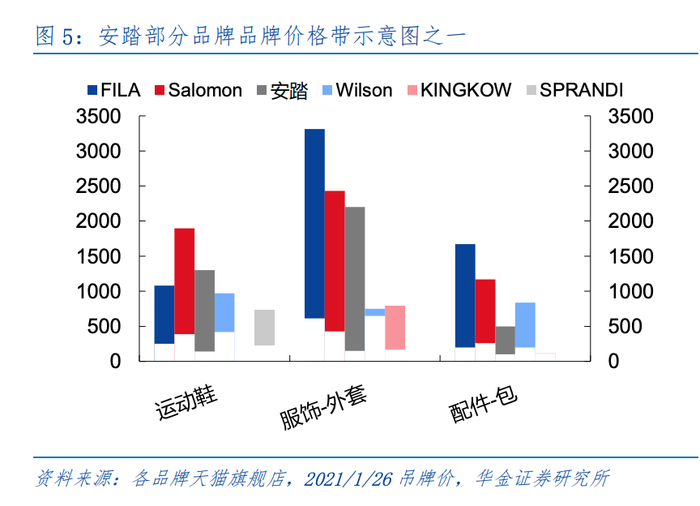

作為高端時尚運動品牌,FILA的鞋品的價格在250-1100元,外衣價格帶位于600-3300元,在安踏集團旗下所有品牌的定價中仍舊占據高位,這就在市場前置中保證了FILA的高毛利率。

△安踏集團旗下部分品牌價格帶示意圖 圖片來源:華金證券研報

FILA之前的毛利率一直保持在70%左右,作為對比,安踏和李寧的毛利率在近兩年業績上升勢頭里才沖到了55%左右,而根據耐克2023財年第二季度的財報,其毛利率不足43%。

貼近SPA模式也是FILA毛利率如此之高的重要原因。SPA,即自主品牌專業零售商經營模式,是一種企業全程參與商品(設計)企劃、生產、物流、銷售等產業環節的一體化商業模式,SPA模式可以更為直接掌握消費者信息,簡化供應鏈環節并壓縮物流耗費,以及最大限度降低預測風險、實現快反供貨。SPA模式的典型企業就是快時尚品牌ZARA。

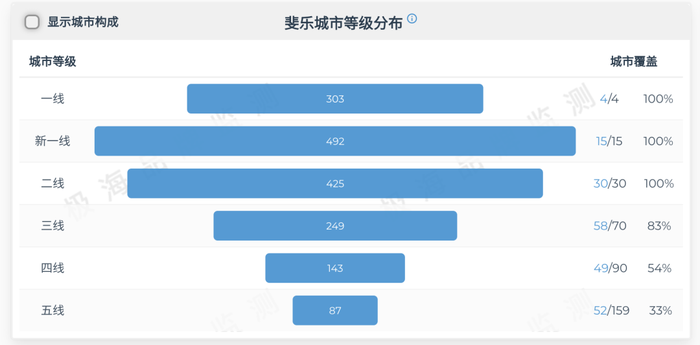

安踏體育對FILA的運營一直以集團自主展開,沒有經銷商不僅降低了運營成本也提升了集團對品牌的把控。不過,作為很多產品售價高過耐克的高端運動時尚品牌,FILA的門店更多的集中在新一線和二三線城市。

△FILA門店城市等級分布(截至2023.01.13) 圖片來源:極海品牌數據

有業內分析人士認為,雖然FILA增長勢頭依然充足,但走向下沉市場似乎意味著FILA已經基本觸碰到了渠道擴張的天花板,其最好的時候可能已經過去。

同時,FILA的毛利率也開始下滑,從2021年上半年的72.3%下滑至2022年68.6%,經營溢利率更是下降了6.5%。

不止于再造“FILA”

但FILA對安踏體育的不止是“現金奶牛”,它更驗證了安踏體育是否探索出了一個管理全球化多品牌矩陣的方法論。

市場關注安踏體育能不能再造一個“FILA”,說到底是關注FILA代表的這套方法論是否可復制。

FILA帶給安踏體育的方法論之一就是細分市場與找準定位,正如安踏董事局主席兼CEO丁世忠多次提到的,細分市場是安踏未來趕超國際巨頭的機會。

安踏體育正在嘗試通過細分市場復制更多的“FILA”。財報中迅猛增長的“其他品牌”包含著來自日本的高端運動品牌迪桑特、韓國的高端戶外品牌科隆以及亞瑪芬旗下的十多個運動品牌。

目前來看,在2016年與安踏集團成立了合資公司的迪桑特似乎已經非常接近FILA快速增長的路徑。

定位中高端和專業運動品牌象限的迪桑特在2020年實現了63%的增長,營收突破10億人民幣,凈利潤增長近6倍,比FILA達成同樣成就的時間縮短一半。東方證券分析師曾表示看好安踏在中高端運動品牌領域的培育復制能力,同時也看好迪桑特后續的增長潛力。

不過,安踏集團的野心并不止于再造“FILA”,而是在戶外品牌下了更大的賭注。

2019年4月,安踏體育、方源資本、騰訊、lululemon創始人控股的投資公司Anamered Investments組成的投資集團以約合360億人民幣的價格收購了芬蘭亞瑪芬體育,安踏體育同時也將始祖鳥、Salomon、Wilson等12個品牌納入麾下。

安踏體育對亞瑪芬體育寄予了極大的期待。2020年,安踏集團為其作出了5年財務指引,包括將銷售從過去10年5%的復合年增長率在未來5年內提高到10%到15%,其中尤其發力始祖鳥、Salomon等品牌的中國市場業務,在拓展始祖鳥門店數量的同時也將Salomon的業務向鞋服領域延伸,并提出2025年實現10億歐元的發展目標。

不過,盡管有著“運奢”之名的始祖鳥坐鎮,亞瑪芬體育這三年仍舊給安踏體育帶來了累計超23億元的虧損。

2022年12月7日,彭博社發布消息稱安踏體育考慮分拆旗下亞瑪芬體育進行首次公開募股。該消息稱,安踏體育計劃募集約10億美元,考慮最早明年上市。

一方面,安踏體育需要更多的錢才讓始祖鳥真正“飛起來”。深圳市思其晟公司CEO伍岱曾表示,如果亞瑪芬成功上市,獲得更多資金,有望做大整個業務盤。

另一方面,銀河國際證券曾預測,安踏體育收購亞瑪芬后財務狀況將會面臨融資成本上升、負債率上升以及盈利波動性增加等情況。

2019-2021年間,安踏體育的負債總值與總資產比均在50%左右,而在收購亞瑪芬之前,其資產負債率多數處在30%之下。2022年上半年,安踏體育的資產負債率高達45.85%,負債總額約為295.01億元,同期李寧的資產負債率僅為28.68%,負債總額為88.88億元。

而安踏體育在2022年上半年凈利潤陷入負增長或許加劇了資金方面的掣肘,如果亞瑪芬成功上市則可以在一定程度上減輕安踏體育的資金壓力。

但毫無疑問的是安踏體育全球化多品牌矩陣的方法論并不成熟。

普華永道的分析師曾向時代周報記者表示,2021年安踏體育在二級市場的向好遮蓋住了其被批質量不佳、債務融資存疑點等問題,而隨著其股價逐漸冷靜,安踏體育的多品牌管理模式自然會面臨投資者更多的質疑。

有投資者曾在社交平臺上表示,當時安踏體育收購亞瑪芬大家都在設想亞瑪芬可以再造“FILA”,“但如果分拆上市只是說明大單品是做不出來了”。同時,如果拆分上市安踏體育與亞瑪芬體育的協同效應也會減弱,亞瑪芬體育能走多遠又成了一個問題。

目前,在運動鞋服領域只有安踏體育和VF集團奉行這種多品牌管理模式。但坐擁北面、Vans、Timberland和Dickes等知名品牌的VF集團日子也不好過,近一年的股價下跌了近57%。

此外,有業內人士向時代周報記者分析,不僅對于運動品牌,多品牌管理模式是整個服裝行業的終極挑戰。

山東如意集團曾通過大筆收購國際二三線時尚集團在以此抵押發債或打包上市名噪一時,巔峰時期旗下擁有香港利邦、日本RENOWN和法國SMCP三家境外上市公司。但憑借短期借款和發債十年內投資了400億元的如意集團因為資金鏈斷裂深陷債務危機。

如何避免成為下一個威富集團或如意集團也許正在成為安踏體育未來或現在的問題。

1月13日,安踏體育報收112港幣,股價市值約為3047億元港幣,而去年巔峰時期這一數字超過了5000億元。

來源:時代周報