文|億邦動力網 雷宇

編輯|張睿

增長不及預期、利潤下滑、企業市值下泄……SaaS經歷了2021年資本市場的高歌猛進后,2022年進入罕見境遇。二級市場的迅速回落疊加宏觀環境的變化,也傳導并影響著一級市場。2022年,SaaS領域不論是融資數量還是融資總額,相較過去三年都有明顯下降。

影響SaaS企業市值的最重要因素,由銷售效率變成了凈利率。資本借此發出訊息:不管收入、銷售效率如何,現在他們更關注凈利率和復購率。

可以說,資本對SaaS的判斷正日漸趨于理性,在這個需要時間的賽道,難再現爆發式的創業公司。但拋開外部因素影響,在過去的一年里,從細分領域來看,又有些許不一樣的利好趨勢:

跨境、營銷、B2B供應鏈SaaS融資數量分列行業前三;

工業設計軟件以平均單筆過億元人民幣融資成為最“吸金”賽道;

以RPA、低代碼平臺為代表的創新型SaaS,承接了2021年的發展機遇,享受著發展紅利。

01 SaaS 2022:融資總額下降10%,市值下降40%

億邦動力統計,國內SaaS全年累積共發生234起投融資事件,融資金額超263.4億元人民幣;其中,千萬級融資是行業主流,融資事件數達到了114次,占比約48%。據估算,單筆融資額超千萬級的SaaS企業融資總金額為42億元。

從整體上看,2022年投融資事件數量低于2021年全年的258起,融資總額也低于2021年同期的296億元。從融資總金額上看,相較2021年,整體下降了10%。與此同時,從市值上看,國內SaaS企業市值總體下降40%。

市值之所以下滑嚴重,究其原因,一方面與疫情大背景息息相關,另一方面則源于資本底層發生了結構性變化。過去,國內SaaS行業投資機構多為美元基金,更注重企業規模增長,早期虧損也要擴大規模,力求短期內上市;2022年,隨著美元基金后撤,人民幣基金補上,更關注凈利潤的人民幣基金,對前幾年股值虛高的SaaS賽道重新做出估值判斷,這才導致市值回落。

從融資輪次分布來看,與其他行業類似,早期融資同樣是SaaS行業的主流。全年234起融資中,種子輪占比3%,天使輪和Pre-A輪占比33.5%,A輪和A+輪占比28%,三者合計占比62.5%。

這也從側面說明,在投融資驟減的大背景下,資本市場依舊對SaaS賽道持看好態度,投資人們不愿意錯過任何一家可能成為獨角獸的企業,寒冬之中依舊選擇下注初創型企業。

與之相對的,2022年,B輪階段共發生62起融資事件,C輪階段共發生32起融資事件,D輪及D輪之后的融資僅占比5%,另有占比3%的戰略融資事件發生。

不過,從投資金額來看,處于發展中后期的企業顯然獲得了更多的資本支持。B輪至D輪間,各階段的融資總金額均在10億元以上。以D輪階段項目為例,7個項目共獲34.69億元融資,平均單個項目融資金額超3億元人民幣。

整體來看,2022年,國內SaaS行業融資呈現“前期金額小,總量大;中期金額大,總量小”的特點。

總體而言,盡管2022年SaaS行業整體放緩,但因市場紅利空間很大,隨著疫情逐步緩解,政策及社會需求紅利增加,正處于“黎明前夜”的國內SaaS行業,明年或將逐漸復蘇回暖。安永最新數據也顯示,未來兩年,國內SaaS市場仍處于起飛階段,年增速將不低于30%,市場也將趨于成熟。

02 跨境SaaS風頭正酣,醫藥、物流再迎“上市潮”

盡管2022年,SaaS表現不如往昔,但仍有細分賽道和優秀公司實現增長。

在垂直型SaaS方面,融資數據顯示,2022年,資本最為青睞2個細分賽道:跨境、營銷。其中,跨境有34個項目獲得融資,位居首位;隨后是營銷及供應鏈SaaS,分別有24及23個項目獲得融資。3個細分賽道融資占比累計超40%。

在通用型SaaS方面,以應用場景劃分,辦公協同、財稅、費控、采購供應SRM、CRM、客服、人力資源7個細分領域融資數量相當;RPA及低代碼平臺作為創新型通用SaaS,在今年冷淡的資本市場中表現較為亮眼。

行業垂直型SaaS看點:跨境、醫藥、物流

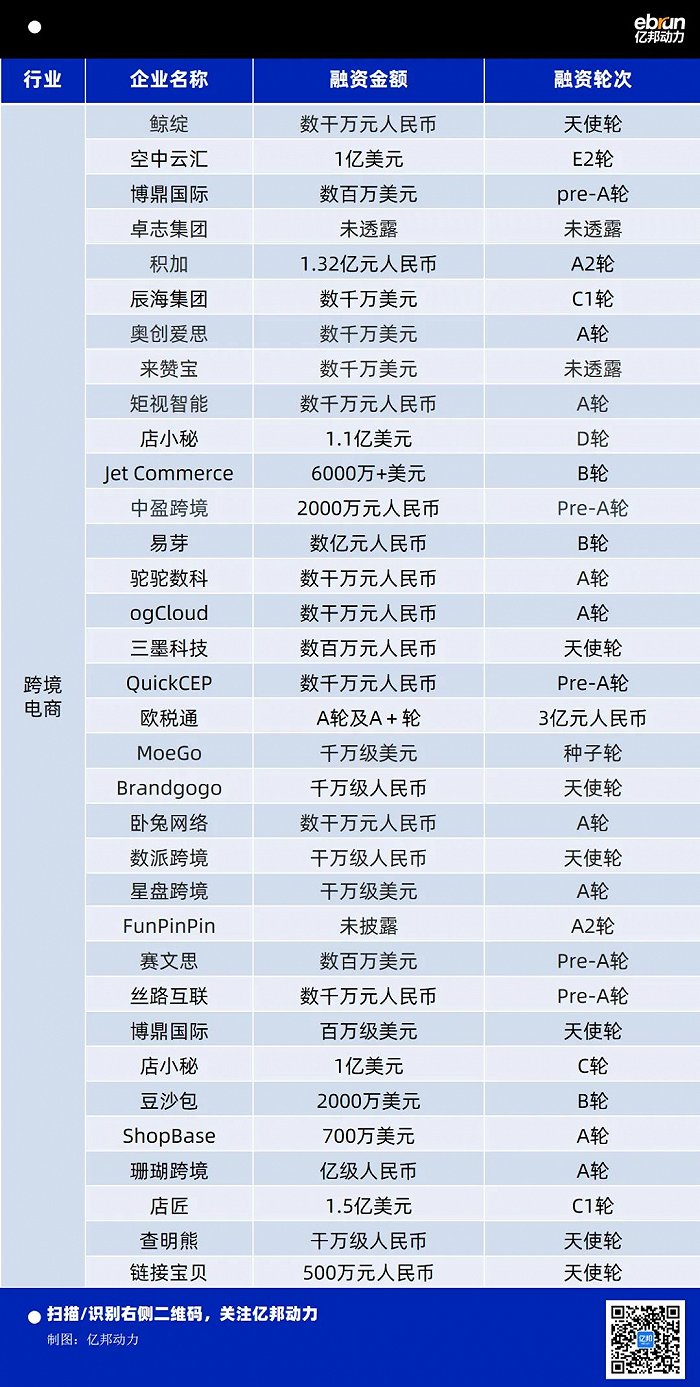

今年SaaS融資事件最多的行業,非跨境電商行業莫屬。據不完全統計,2022年1月至今,跨境SaaS服務商領域共發生34起投融資事件,融資總額超51.5億元,可謂風頭再起。

據億邦動力觀察,在今年跨境電商項目中,有80%處于Pre-A、A和A+輪,只有2個項目走到D輪和E輪。這說明這一領域的項目大多還集中在相對早期的階段,行業格局遠未固化,新的創業公司和投資機構仍大有可為。

從融資規模來看,47%企業拿到了千萬人民幣級別的投資,30%拿到了億元級別的資金,這意味著這個賽道的項目整體估值并不低,選擇出手的投資機構相對擁有比較充足的子彈。

從融資頻次上看,積加、領星、店小秘、博鼎國際在一年內獲取兩輪及以上輪次的資本加注融資;從融資額度上看,店小秘及店匠分別以2.1億美元及1億美元融資總額,創賽道之最。

這意味著,隨著跨境電商的機會越來越分散,數字化、精細化、智能化的企業服務將逐漸變成跨境發展新引擎,資本也用真金白銀表現出對包含建站、營銷、供應鏈在內的跨境SaaS的極大興趣。

2022年另一個明顯的投資市場事件就是:醫藥SaaS迎來上市潮。

過去一年受疫情影響,各大醫療機構進入藥品物資采購高峰期,國內醫藥行業也宣告全面進入SaaS時代。隨著微醫、智云健康、太美醫療、醫渡科技等SaaS平臺陸續登上二級市場,醫藥SaaS成資本新風口。

據統計,2022年共有12家醫療SaaS服務商獲得融資,分別為艾莎醫學、連帆科技、醫丞健康、桃子健康、海虎健康、衛美健康、醫貝云服、奈特瑞、數康云、菁苗健康、桃子健康、醫點通。融資總額達3.6人民幣。

不過,需要注意的是,盡管2022年醫藥領域SaaS融資數量與2021年相當,但在融資金額上,相較2021年降低了71.65%。據過往數據統計,2021年,醫藥SaaS領域共發生融資事件12起,融資總額超12.7億元人民幣。

據不完全統計,2022年物流SaaS領域共發生12起融資事件,融資金額為億元人民幣;雖然融資數量少于2021年的19起,但融資金額相當。與此同時,在二級市場,2022年,物流SaaS企業上市數量提升明顯,共有4家相關企業完成IPO。

其中,匯通達于2022年2月于港交所上市;井松科技、永泰運、興通股份也分別上市科創板、上交所及深交所。反觀2021年,僅有滿幫集團一家物流企業上市。

與此同時,G7物聯與易流科技(又稱為“E6”)的合并,這是繼2017年運滿滿和貨車幫合并為“滿幫”后,國內公路貨運領域最大一次合并案。

公開資料顯示,G7物聯和E6都是物聯網SaaS服務商,業內并稱“北G7南E6”。合并前,G7物聯和E6共服務行業內80%以上大型貨主和大型物流企業,及近3萬家中小貨運經營者。據悉,此次合并或將加速推動智能物流發展。

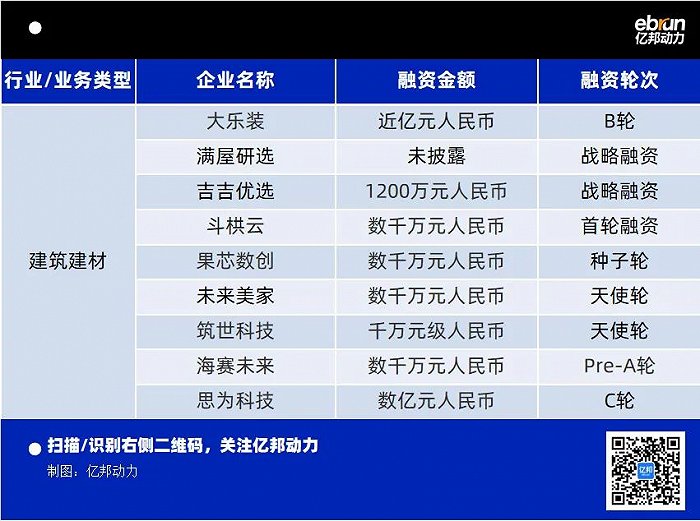

與之相對的,2021年曾開啟“融資大年”的建筑建材領域,2022年不論是融資數量還是融資額,都遭遇了“滑鐵盧”式下滑。

2022年,國內建筑建材領域共有9家SaaS平臺獲得融資,分別為大樂裝、滿屋研選、吉吉優選、斗栱云、果芯數創、未來美家、筑世科技、海賽未來、思為科技 ,融資總金額約3.8億元。

從已知信息來看,僅有思為科技一家企業,融資金額超億元。與2021年相比,建筑建材領域融資事件數同比下降63.22%,融資總金額同比下降91.79%。

過往數據顯示,2021年,建筑建材SaaS領域共發生23起融資事件,融資總額達53.7億元。融資企業有邁思科技、唐吉訶德、酷家樂、秒象科技、掌上輔材、硬庫、變形積木、魯班到家、筑峰科技、智佩店裝、大樂裝、聚玻網、誠益租、住范兒、小胖熊、唐吉訶德、家煥空間、中模國際。

可以看出,建材建材服務商領域融資遇冷,與地產行業風險驟升有密切關系。不過,在環保材料、改善型住房等利好政策驅動下,2023年建筑建材領域科技企業能否擺脫寒潮影響,成為業內關注焦點。

此外,服裝賽道2022年共計發生10起融資事件,融資總額約17億元;與其它行業融資狀態相似,以早期融資項目居多。不過,值得注意的是,服裝行業絕大多數融資額都涌向了少數”壯年“企業,僅知衣科技、凌迪Style3D、領貓SCM三家頭部服務商,融資金額便高達14.63億元,拿到了行業85%以上融資資金。

這也從側面說明,2022年投資人表現趨于保守;不論是從上市或未來繼續融資的角度來看,相較于2021年行業的風口追捧,機構及個人投資者都更傾向于確定性高的頭部優質標的,呈現理性和“財務回報”驅動的頭部集中效應。

業務垂直型SaaS看點:供應鏈、營銷、工業設計

從業務垂直類型上看,2022年,供應鏈、營銷、工業設計軟件領域頗受資本追捧。

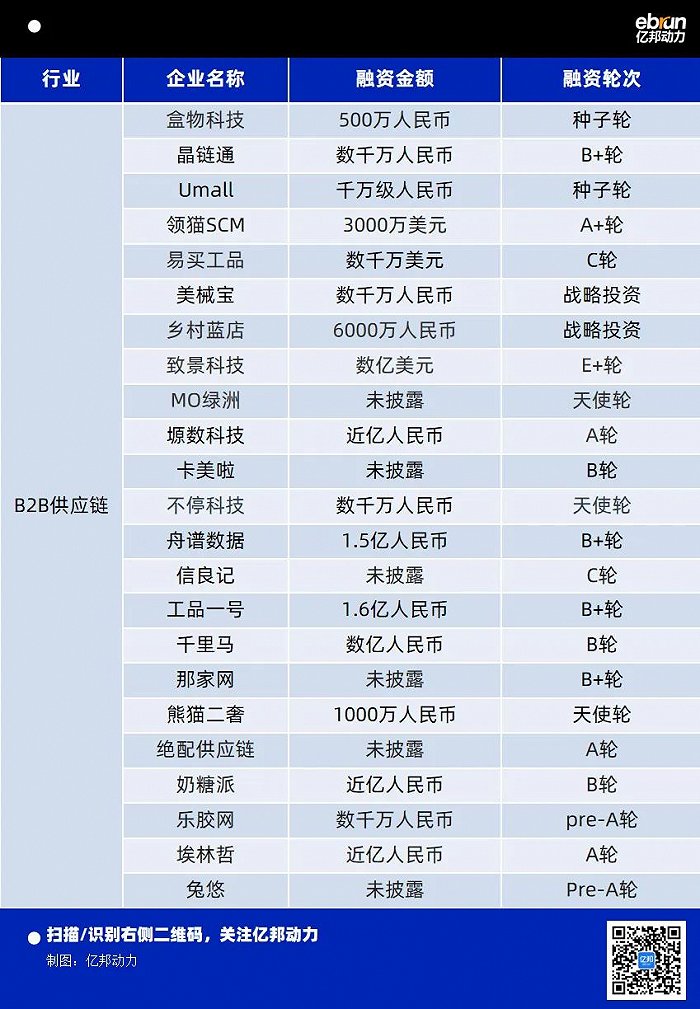

以B2B供應鏈SaaS為例,據不完全統計,2022年,該領域共發生融資事件23起,融資總金額達51.66億元人民幣,盡管較2021年說融資數量及金額略有縮減,但站在整體趨冷的外部大環境上看,這個數字足以證明其火熱程度。

在供應鏈細分賽道上,SaaS服務行業也發生了一些明顯變化,即:獲得融資的供應鏈細分領域越來愈多。例如專注打造中餐爆品標準化產品供應鏈企業信良記,致力于包裝耗材一站式采購平臺樂膠網,專注于大罩杯內衣B2B平臺美兔科技等……

盡管這類關注垂直細分的企業,大部分都處于A輪及之前融資輪次,但隨著越來越多傳統行業將供應鏈管理系統納入商業范疇,足以看出資本對更加垂直細分的供應鏈企業發展前景的認可。

正如億邦動力董事長鄭敏在《走進產業深處:2022產業互聯網發展報告》發布會上所言:“供應鏈SaaS將通過分享協同增益抬升營收天花板,對渠道利潤延展空間大、產業鏈分散、供需錯配嚴重、增值需求強烈的垂直行業大有可為。”

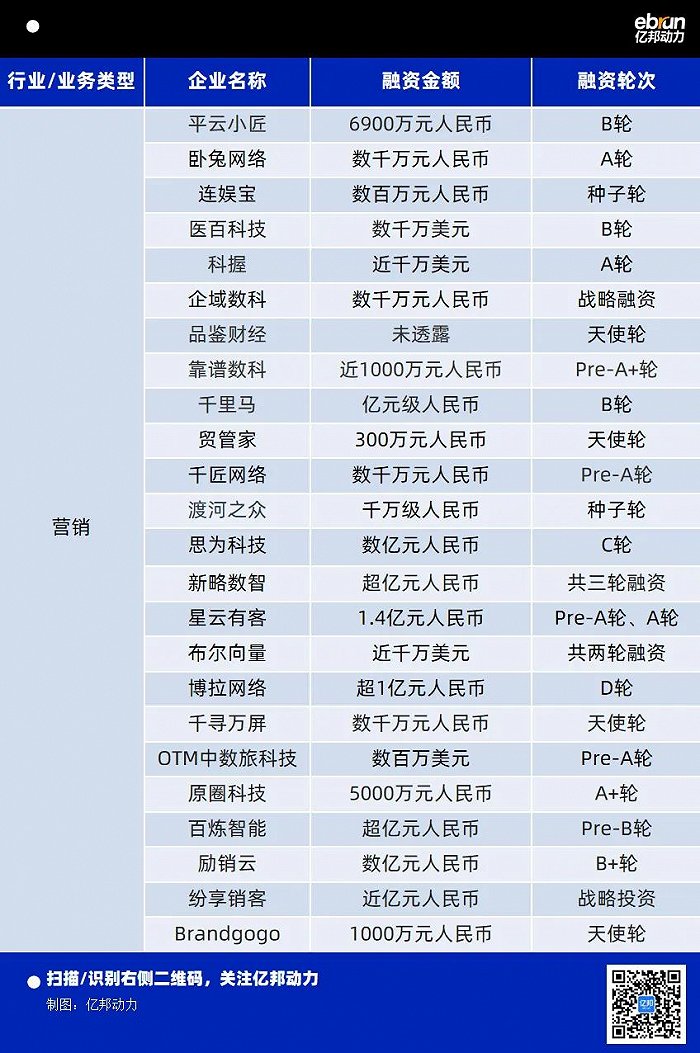

融資火熱程度不亞于供應鏈SaaS的營銷SaaS模塊。據億邦動力統計,2022年獲融資的SaaS服務商共有24家,融資金額超30億元。獲投企業包括紛享銷客、百煉智能、思為科技、勵銷云、星云有客等頭部企業。

公開數據顯示,2022年,單筆融資額過億元人民幣的營銷SaaS共有8家,占比達30%。在一級市場SaaS企業融資普遍遇冷的頹勢下,營銷SaaS可謂異軍突起。與此同時,行業頭部之一的SaaS服務商“邁富時”已于數月前遞表港交所,或將成為“營銷SaaS第一股”。

足以看出,隨著增量市場向存量市場過渡,企業營銷成本居高不下,業務垂直度越高的企業對精準獲客的需求度也越高,企業數字化營銷轉型迫在眉睫。

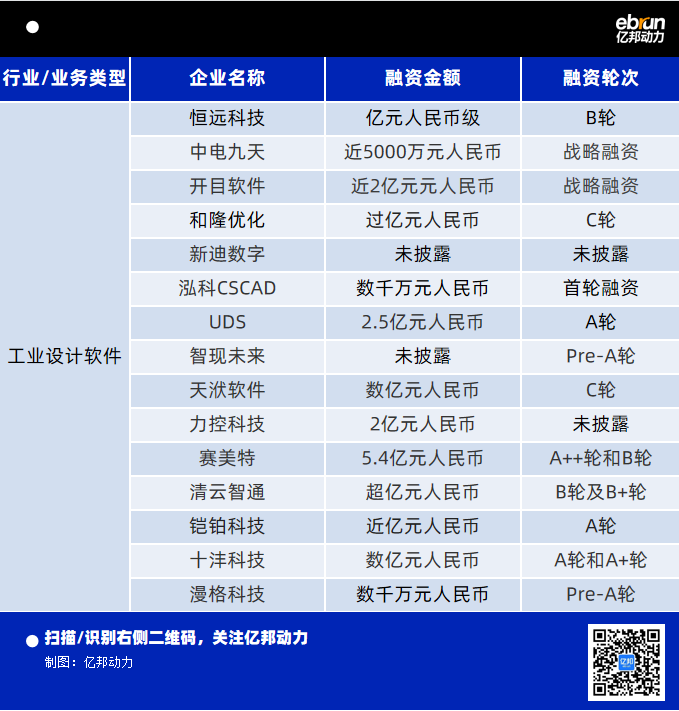

此外,作為工業互聯網領域重要融資標的,設計協同軟件在2022年表現出不凡的“吸金”能力。

據不完全統計,2022年共有15款工業設計軟件獲得融資,融資總額超22億元人民幣。盡管最高融資輪次僅到C輪,但工業設計軟件依舊以平均單筆融資過億的表現,成為2022年名副其實的“吞金獸”。

企服通用型SaaS看點:RPA、低代碼、CEM

盡管近年來,通用型SaaS遠不如垂直類SaaS受資本青睞,卻始終占據中國企業級SaaS主要市場份額。行業最新顯示,截至2022年底,中國通用型SaaS市場規模為539.8億元,增速約17.4%;垂直SaaS市場規模為248.2億元,增速約25.9%,垂直SaaS市場的增速略高于通用型SaaS。

回顧2022年,財稅、費控、人力資源、CRM等傳統通用型SaaS投資有所降溫,但在疫情、經濟下行、人口老齡化等綜合因素影響下,RPA、低代碼平臺、CEM等創新領域,承接了2021年的熱度。

在數字化轉型、降本增效、數字化勞動力等利好因素加持下,“數字員工”——RPA的滲透率與普及度得以加速。在投融資市場上,2022年國內共發生13起RPA融資事件,融資總額超20億元人民幣。其中,A輪及B輪融資事件占總體6成。

雖然與2021年19起融資數、34億元人民幣總融資額相比,呈下降趨勢,但單筆融資金額卻持續走高。尤其在融資進度方面,來也科技、弘璣、影刀、達觀數據等頭部RPA廠商都已陸續完成數億元人民幣C輪融資,國產RPA由此邁入“C輪時代”。

在過往訪談中,一位熟悉國內RPA領域的科技公司創始人曾透露:按照當前各廠商的融資節奏,從C輪到D輪的時間并不遠。與此同時他表示,套用投資領域“C輪看收入”的方法論,雖然這些RPA廠商已經跑通產品邏輯與營收模型,但能不能通過更穩健的營收去證明企業經營能力,是其在資本路上的第一次大考。(點擊查看“意外!104億熱錢涌入!僅僅180天,這條賽道就擠滿選手”)

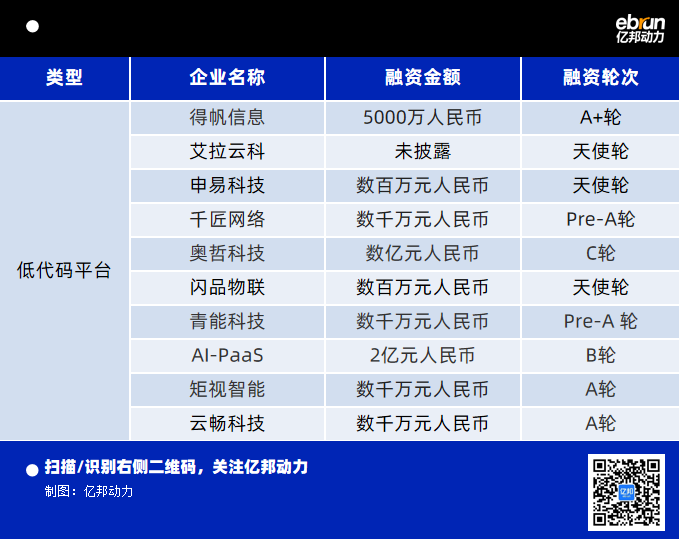

RPA領域如火如荼時,云計算的“火”也燒到了低代碼平臺。

據不完全統計,低代碼平臺今年共發生10起投融資事件,共計融資總額超5億元人民幣。從融資階段來看,2022年低代碼平臺投融資主要集中在天使輪及A輪,說明投資機構更愿意投資早期項目的創始人及創新產品。

在可觀的行業成長性面前,2022年,互聯網大廠等各路勢力也陸續登場互掰手腕。其中,釘釘將氚云、行翼云等地代碼平臺納入生態重點扶持;字節跳動收購黑帕云;用友以1.51億元全資收購API Cloud;金蝶聯手華為云…… 可以說,隨著互聯網大廠對低代碼平臺價值的探索,行業格局也將進一步加速裂變。

在其它新興領域,SaaS也在發際。其中,被稱為“CRM升級版”的CEM(客戶體驗管理),融資浪潮也在繼續。

2022年,包括XMPlus、卓思、谷雨互動、巧思科技、Match Box在內的多家初創型CEM廠商分別獲得百萬元人民幣級融資,融資輪次大多處于A輪及之前。說明該賽道目前正處于增長階段,作為新賽道,或將吸收發展紅利。(點擊查看“紅杉出擊!5年賺夠5000億!耐克寶馬元氣森林“幕后軍師”現身”)

此外,在SRM、SCRM領域,2022年融資多集中于頭部,且融資金額較大。其中,SRM企業“企企通”于2022年接連完成Pre-D輪及D輪融資,年內累計融資數億元人民幣;SCRM企業“微盛”也于年內完成3億元B1及B2輪融資。

這反應出,一方面,在外部環境低迷、增長受限時,企業傾向于砍掉定制化需求,采購不受單一行業沖擊的通用型SaaS;而資本呈現頭部效應集中,也從側面透露,上述領域市場集中度將進一步增強。

03 2023年,SaaS走向商業模式升級

2022 年,對于國內SaaS行業來說,是蟄伏的一年。

安永在其《中國企業級SaaS上市公司2021年財務績效回顧及未來展望》報告中談到,國內SaaS公司毛利率水平不足60%,銷售費率近30%,研發費率接近20%;基于過去三年的財務數據顯示,國內大部分SaaS公司的平均凈利潤為負,盈利依舊是件難事。

這也就意味著,在整體融資仍未完全恢復的情況下,2023年,SaaS企業將面臨更大的生存壓力。其中,居高不下的獲客及研發投入,是困擾他們的首要問題。

長期以來,國內大企業客戶更偏愛“定制開發+一對一服務”,SaaS服務商只能硬著頭皮做項目,但最后可能落得倒貼錢的下場;盡管小B客戶更能接受通用產品,卻因沒有付費能力和意識,不受SaaS服務商待見。因此,在產品同質化嚴重、競爭激烈情況下,SaaS服務商們只得在營銷推廣上不斷燒錢。

2023年,對于國內SaaS服務商而言,如何在運營過程中優化經營模式,提升自身耐力,是其挺過資本寒冬的關鍵。

結合過往趨勢分析,從業務形態上看,未來,或將有越來越多SaaS服務商,通過拓展業務邊界的方式,解決上述隱疾。以CRM廠商“銷售易”及釘釘為例,過去一年時間里,銷售易通過推出SCRM產品,由純B2B延伸到B2C零售消費服務領域;釘釘除上線投放廣告業務外,還推出了企業視頻號、釘釘商機等營銷工具。

不過,新業務的探索仍需跨越成本之困,見效慢且有失敗風險。因此可預見,未來一年內,將有不少服務垂直行業/業務的SaaS服務商,將由最初免費燒錢的聚客模式,走向多樣化、多版本、靈活度高的付費模式,即邁向全面商業化階段,以期紓困。

除推出付費版本外,SaaS服務商或還將通過平臺分潤、硬件許可、開放SDK接口等模式,即提供開放平臺給合作伙伴,以此銷售SaaS生態軟件,賺取傭金。

由此可看出,2023年,SaaS行業的最大改變,或許不是發生在技術變革上,而是體現在商業模式升級上。

在企業運營內部,SaaS服務商還需在增長指標之外,針對包括銷售、產研、客戶成功和營銷等部門在內的核心運營團隊,定期評估運營效率,實現降低成本的目標。

以銷售部門為例,需重點審查渠道、預訂、達成率等指標;針對產研部門,可根據生產力基準來追蹤效率,也應該在平臺穩定性上投入更多資金,以此提高留存率;針對客戶成功部門,需要關注客戶細分的留存率,了解客戶群的優劣勢,以此提高客戶凈推薦值;對待過往占成本大頭的營銷部門,則因關注效率指標,把錢花在刀刃上。

從服務領域上看,垂直型SaaS還將繼續領跑全行業。其中,結合人工智能技術的數據分析類SaaS產品或在2023年迎來爆發式增長。據美國相關媒體報道,數據類SaaS能夠將預定義的指標、KPI和分析集成在一起,企業可利用這些指標和分析評估解決日常和長期流程和績效,更靈活地追加銷售機會,滿足利基市場的客戶需求。

To B是一個長而慢的賽道,回顧Salesforce等全球知名SaaS服務商成長史,至少都有5-8年的業務積累期。換言之,在資本情緒低迷的當下,SaaS從業者應該堅定地重拾“長期主義”,在不確定性占上風的生意場上,將自身打磨成優質標的,對抗風險。