文|野馬財經 蘇影 劉欽文

編輯|高巖

新年在即,有人買年貨,有人要買礦。 1月13日晚間,紫金礦業(601899.SH、2899.HK)發布公告表示,擬參與競拍新疆維吾爾自治區自然資源廳出讓的新疆和田縣火燒云鉛鋅礦(下稱“火燒云鉛鋅礦”)探礦權。

該礦是全球著名的高品位超大型鋅(鉛)礦,想要參與競拍,保證金便要花4億元人民幣,起拍價則高達223億元。

如果加上這一次競拍,紫金礦業在一年時間之內將豪擲至少573億元買礦,還在全球范圍內、在礦業產業鏈上瘋狂采購。“中國金王”陳景河到底謀的什么“局”?

223億起拍的鉛鋅礦含金量幾何?

早在12月15日,自然資源部官網發布新疆和田縣火燒云鉛鋅礦探礦權出讓招標公告,公告顯示,擬出讓年限為5年,起始價為223億元,保證金為4億元。截止到目前,這是國內探礦權出讓標的最高的項目。

火燒云鉛鋅礦為中國迄今發現的最大鉛鋅礦床,規模巨大且可露天開采。

圖源:紫金礦業公告

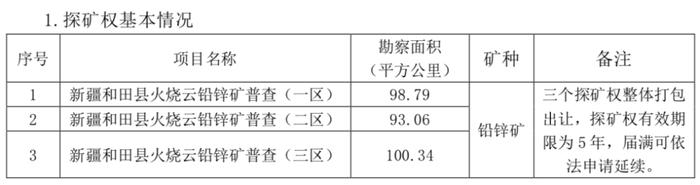

據《新疆和田縣火燒云鉛鋅礦探礦權出讓招標文件》顯示,礦區設一區、二區、三區,總面積為292.19平方公里。3個探礦權范圍內總礦石量超8000萬噸,估算鉛鋅金屬資源量1922.71萬噸,其中,二區為主礦區, 估算鉛鋅資源量1880.89萬噸,平均品位鋅+鉛27.97%(鋅 23.37%、鉛4.6%),現已發現礦體13個。

礦石品位,是指單位體積或單位重量礦石中,有用組分或有用礦物的含量,是衡量礦床經濟價值的主要指標。全礦區工業礦石的總平均品位,則用于衡量全礦區礦石的貧富程度。

我國礦山鉛鋅品位之和多在5%-10%之間,大于10%品位的礦石僅占總儲量的15%。一般情況下,中小型鉛鋅礦的原礦鋅鉛入選品位平均約為6%和2.7%,大型富礦能達到10%和3%。因此,火燒云鉛鋅礦也是全球罕見的世界級高品位礦床。被業內賦予世界級超大型鉛鋅礦、亞洲第一大鉛鋅礦等名頭。

有業內專家對《中國礦業報》表示,這個從橫空出世就享有“亞洲第一”盛名的超大型鉛鋅礦,公開招標出讓探礦權,這無疑是令全球礦業矚目的重大事件,誰擁有了它,誰就坐實了中國鉛鋅老大的地位。

鉛鋅礦是紫金礦業的主營礦種之一。紫金礦業現擁有鋅(鉛)資源量1088萬噸(位居全球第9),2021年度產鋅(鉛)43.4萬噸(位居全球第4)。

若紫金礦業能成功中標、開發火燒云鉛鋅礦,紫金礦業則有望成為全球第二大鋅(鉛)企業,增強在全球鋅(鉛) 行業的地位和話語權。

本次招標出讓對開發進度和建設提出明確要求,三年內按照綠色礦山建成達產達效,開采規模不低于200萬噸/年、冶煉規模60萬噸/年以上。五年內在和田地區建成下游鉛蓄電池、鋅合金、鉛合金等深加工產業鏈,年產值不低于150億元。

不過,紫金礦業在公告中也提示道,“火燒云鉛鋅礦權益金及后續投資金額大,對公司將產生較大資金壓力;礦區位于人煙稀少的高海拔高寒地區,基礎設施差,將給項目的開發建設帶來嚴峻挑戰。公司參與本次競拍能否成功存在不確定性。” 鋅是重要的有色金屬原材料,在有色金屬的消費中,鋅僅次于銅和鋁。廣泛用于汽車制造、建筑、船舶、輕工,以及用于制造干電池等。“鋅云匯”網站顯示,截至2023年1月13日,鋅價為3320元/噸,去年同期為3561.5元/噸,下降了7.27%。

圖源:鋅云匯

已花近350億元并購

“買礦”這件事,紫金礦業早已駕輕就熟。早在2022年初新年致辭時,陳景河就已經對外介紹,“公司將把握利用國際、國內兩個市場,爭取實現重大項目、重大資源和重大產能并購的新突破。”

于是,一系列的收購計劃此后逐步成形,并在2022年1月以海外買礦打響了第一槍。

2022年1月26日,紫金礦業對外表示,公司此前9.6億加元(約51.17億元)收購加拿大新鋰公司所需手續已全部完成,并在前一日進行交割,交割完成后公司持有新鋰公司100%股權。

3個月后的4月29日,紫金礦業進一步宣布,已經與盾安控股、浙商銀行杭州分行簽署《合作協議書》,擬出資收購盾安控股旗下包括西藏阿里拉果錯鹽湖鋰礦70%權益、江南化工9.82%股權、盾安環境8907萬股股份等在內的四項資產包,總作價為76.82億元。

5月9日,紫金礦業又公布擬17.34億元收購福建龍凈環保股份有限公司控制權的消息。

來源:騰訊公共圖庫

雖然陳景河在收購方面覆蓋范圍極廣,除了礦業公司,民爆公司、環保公司等也被其收入囊中。但結合下半年的動作來看,各類礦產資源依然是陳景河的最愛。

如2022年6月-2022年11月期間,紫金礦業共對外披露了6起交易,涉及總交易款為188.16億元,收購對象分別是湖南道縣湘源鋰多金屬礦、新疆烏恰縣薩瓦亞爾頓金礦、山東海域金礦30%權益、南美洲蘇里南Rosebel金礦、安徽沙坪溝鉬礦和招金礦業20%股權,全部和金屬礦相關。

其中,陳景河在收購招金礦業股權之前,后者剛宣布將以8.16億元增持瑞銀礦業6.14%股份,瑞銀礦業最主要的資產就是國內首個海上金礦、近年來國內發現的儲量最大的單體金礦——海域金礦,已探明黃金資源儲量562噸。

而不到一個月,招金礦業的第二大股東郭廣昌就將手中的20%股權賣給了陳景河,郭廣昌在離場時,順勢也為陳景河做了回“嫁衣”。

再加上此次收購江南化工的16.14億元,截至當前,陳景河今年的“剁手”消費已達349.63億元,其中約288.3億元為買礦支出。

陳景河的礦業大棋:左手加入“鋰戰”,右手黃金避險

礦業作為高回報率行業,一向盛產“造富故事”和“傳奇大佬”,因此關于中國礦業老大的競爭,近些年也十分激烈。例如“世界銅王”王文銀、“世界錳王”賈天將、擁有“銀泰系”的沈國軍,紫金礦業的陳景河等都是礦業老大排行榜的常駐選手。

其中,關于紫金礦業和山東黃金的“黃金一哥”之爭,備受資本市場關注。

從黃金儲量來看,財報顯示,截至2021年年底,紫金礦業旗下的金礦儲量為792噸,比山東黃金499.62噸黃金儲量多了近293噸。雖然紫金礦業在產量方面依然處于領先地位,但與去年年底近48%的差值相比,二者差距已經明顯縮小。

同時,雙方均在收購金礦以保證自己的市場地位。2022年12月,紫金礦業以40.62億元,完成了對招金礦業20%股份的收購,對應估值203.1億元。山東黃金以不超過130億元收購銀泰黃金約5.81億股,占公司總股份比例的20.93%。

據中泰證券統計,銀泰黃金三座在采金礦合計金金屬量99.78噸,年產能(2021年,合質金)7.12噸,根據中國黃金協會數據,公司礦產金產量位列我國黃金上市企業第五。而招金礦業黃金資源保有量約為1200噸,遠高于銀泰黃金。

紫金礦業暫時領先的背后,離不開陳景河有名的逆周期打法。

7年前恰逢國際銅價、金價低谷,紫金礦業在2015年大舉收購。諾頓金田剩余17.57%股份、卡莫阿控股49.5%股權和股東貸款(目標是卡莫阿銅礦)、巴理克(新幾內亞)50%股權和股東貸款(目標為波格拉金礦)等均在此時期被陳景河拿下。

當時,陳景河用相對較低的價碼獲得比較優質的資產,且出售方出售的意愿也更強。陳景河左手通過產業積蓄實力,右手通過發行公司債、超短期融資券等方式融資,在全球“買、買、買”。2020年,黃金、銅價格回暖,紫金礦業也迎來收獲期,股價大漲,成為3000億市值的“礦茅”。

如今歷史重演,此前嘗到了甜頭的陳景河也再次選擇逆勢抄底之路。

華聯期貨表示,自3月份美聯儲開始加息以來,黃金從1930美元/盎司水平最低跌至1623美元/盎司附近,目前反彈到1720美元附近,加息的終點不得而知。

雖然國際金價低迷,但局部地緣政治的緊張和經濟衰退預期的負面影響都催生了全球對黃金的避險需求,而陳景河也在今年多次出手。

在紫金礦業2022年的10宗并購交易中,有8宗和金屬礦相關,其中金礦4宗,鋰礦3宗,還有1宗為鉬礦。

來源:騰訊公共圖庫

其中買金礦可以視為陳景河將企業投資價值和黃金避險價值相疊加,從而獲取更高風險溢價的投資行為。而鋰礦則和紫金礦業的新能源布局密不可分。

在2022亞布力中國企業家論壇上,陳景河表示,隨著能源革命的到來,如果我們對此還無動于衷,未來將會犯極大錯誤。因此董事會決定從新能源礦產作為抓手,強勢介入新能源礦產,并適度向材料方向延伸。

除了本就布局多年的銅礦產之外,紫金礦業還提出將全力投資鋰等新能源。“我們爭取到2025年要成為全球重要的鋰供應商,在鎳、鈷、鉑族等金屬也在布局中。”陳景河介紹。

陳景河有著更大的野心,即2030年,紫金礦業的主要經濟指標要進入全球前3-5位,實現“綠色高技術超一流國際礦業集團”的戰略目標。

對于陳景河的逆勢并購行為,經濟學家宋清輝表示,當前逆勢情況下,陳景河大手筆出資買礦,對其來說有諸多益處,一是資本市場的關注度將會更高,有助于實現品牌溢價;二是有助于給企業整合資源,帶來規模經濟效應;三是有助于實現在人才、技術、財務等方面的優勢互補,提高管理水平和效率等。

此外,現在投資金礦也可以對沖其之前高位拿礦的成本。紫金礦業前期的幾個碳酸鋰項目都是在高景氣度市場里通過真金白銀搶來的,一旦市場有風吹草動,難免會出現“賬目浮虧”,目前國際金價處于低位,買金礦也不會買在山坡上,可以拉低紫金礦業投資礦產的平均成本。

看起來,“進可攻、退可守”,投資礦產似乎是一筆較為劃算的買賣,但陳景河“高歌猛進”式的并購,也出現了諸如子公司烏后紫金因非法采礦,紫金山銅礦因未及時披露環境污染事故而信披違規等被處罰的情況。

畢竟,并購容易,但想要使得收購來的眾多資產獲得1+1>2的效果,如何消化、并融合不同企業間的文化,將內控做好至關重要,這一難題同樣正考驗著陳景河。對于陳景河的“買買買”行為,你怎么看?歡迎評論區聊聊。