記者 | 李昊

水泥市場需求減少,塔牌集團(002233.SZ)2022年凈利潤大幅下滑。

1月13日晚,塔牌集團發布2022年業績預告,公司預計期內實現歸屬于上市公司股東的凈利潤2.20億元-3.12億元,同比下降83%-88%。

塔牌集團是一家以水泥為主業的集團公司,已建成廣東梅州、惠州、福建龍巖三大水泥生產基地,現有水泥生產規模2200萬噸,擁有全資、控股、參股混凝土企業十多家。2021年,水泥產品約占公司總營收的95%。

2022年塔牌集團在成本端和銷售端同樣承壓。銷售端,水泥產品的需求量、單位售價均下滑;生產端,煤炭和電力作為水泥生產成本中重要組成部分,價格的上漲推高了水泥制造成本。

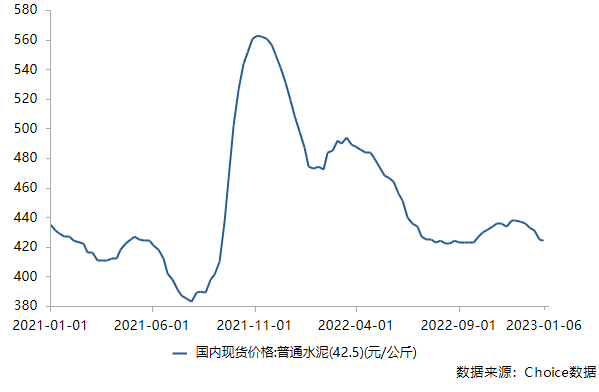

塔牌集團在業績預告中表示,受疫情多點散發及房地產調控累積效應等影響,水泥市場需求明顯減少,供需關系嚴重失衡,導致各區域水泥價格出現較大降幅;粵東區域水泥價格自2022年初起持續回落,進入傳統銷售旺季9月份后才企穩回升。

2022年,塔牌集團公司水泥銷量同比下降約8%,水泥銷售價格同比下降約18%。

成本方面,受煤炭采購價格同比上漲等影響,報告期塔牌集團水泥銷售成本同比上升約9%,致使公司綜合毛利率同比下降較多,盈利水平明顯下降。

產能利用率下降,塔牌集團將對水泥產線進行計提減值。

公司表示針對報告期水泥盈利能力明顯下降和產能利用率有所下降的情況,基于謹慎性的原則,年末公司對部分有減值跡象的水泥熟料生產線和水泥粉磨系統進行了減值測試并計提了固定資產減值準備約5000萬元。

此外,非經常性損益進一步削弱了公司的利潤。2021年公司的非經常性損益為2.33億元,本報告期非經常性損益預計為-5000萬元左右,下降的原因主要是報告期公司證券投資受股指下跌的影響出現浮虧,而上年同期為浮盈,且上年同期處置全資攪拌站股權實現較多投資收益。

展望未來,天風證券1月9日研報指出,2022年水泥行業受需求下滑、競爭加劇等因素影響,利潤出現大幅回撤。近期地產政策面利好較多,均指向地產需求側,有望帶動房屋銷售企穩回升,保交樓有望使2023年上半年竣工端基本面實現較大向上彈性的情況下,若銷售改善,則新開工端隨之改善的可能性較大,進而對水泥需求或有提振效果。

受業績預期影響,2021年9月以來,塔牌集團股價震蕩下行,最近幾個月股價已經達到2017年以來的新低。

為提振股價,塔牌集團推出股價回購計劃。2022年3月起公司計劃回購股份,回購價格不超過11.88元/股,回購資金總額為2億元-4億元。截至2022年末,公司回購股份支付總金額為2.05億元。